29 de maio de 2025

Análises

A jabuticaba financeira

Selic altíssima e câmbio desvalorizado: uma análise sob a ótica da dominação rentista no Brasil

Em 2024, a atuação atipicamente contida do Banco Central do Brasil (BCB) no câmbio resultou em uma forte desvalorização do real frente a outras moedas emergentes, pressionando a inflação, especialmente no setor de alimentos – atualmente, o principal fator de desaprovação do governo Lula. Já em setembro do mesmo ano, para conter essa inflação, a autoridade monetária passou a elevar a Selic, que alcançou o patamar de taxa de juros real mais alta do mundo em janeiro de 2025, impondo um freio ao crescimento econômico.

Contrariando a visão convencional que trata tais decisões como meramente técnicas, argumenta-se aqui que a atuação do BCB reflete os interesses de uma hegemonia financeira que subordina o Estado e os mercados à lógica do capital financeiro—em detrimento do endividamento público, das receitas do empresariado e do consumo da classe trabalhadora.

A apropriação financeira do Estado se expressa, sobretudo, na fixação de uma taxa Selic excessivamente elevada, que encarece o custo da dívida pública em benefício dos detentores de títulos. Já a extração de excedente do setor privado produtivo e das famílias ocorre por meio da prática de preços abusivos no mercado de crédito, que comprometem tanto as margens empresariais quanto o poder de compra da população.

As implicações políticas e econômicas dessa dinâmica são profundas: o controle dos órgãos públicos pela hegemonia financeira resulta numa verdadeira “bolsa-rentismo”; a cartelização do mercado de crédito provoca o aumento contínuo do endividamento e da inadimplência de empresas e indivíduos; e o câmbio, estruturalmente sobrevalorizado—e pontualmente desvalorizado pela elite financeira como instrumento de pressão política—aprofunda a tendência à desindustrialização e à primarização da economia brasileira.

A hegemonia financeira que rege o país resulta de uma trajetória institucional singular em relação às práticas usuais de outros países, a ponto de se dizer que somos uma jabuticaba.1Resende, A. L. 2011, 16 de junho. “Juros: Equívoco ou Jabuticaba?” Jornal Valor Econômico 16 (06). De fato, o Brasil nunca conseguiu implementar plenamente as premissas ortodoxas que orientam as práticas internacionais de órgãos públicos como o Banco Central e o Tesouro Nacional, diferenciando-se tanto de países avançados quanto de outras nações em desenvolvimento. Mecanismos de indexação, a ausência de uma distinção clara entre o mercado monetário e o de títulos da dívida, além das elevadas taxas reais de juros, contrastam com o padrão observado em países centrais e economias emergentes, onde predominam a emissão de títulos prefixados, mercados segmentados e taxas de juros reais mais baixas.

A financeirização brasileira e suas particularidades

Para ilustrar como as particularidades institucionais destacam o Brasil no cenário internacional, o Gráfico 1 compara o retorno real da taxa básica de juros brasileira com o de outras nações em desenvolvimento que apresentam dinâmicas macroeconômicas semelhantes, em termos de dívida primária, inflação e risco-país. Os dados evidenciam como os juros no Brasil se diferenciam expressivamente dos três países selecionados. Um investidor que adquirisse títulos públicos brasileiros em 1999 teria acumulado, até o final de 2023, um retorno real mais de 4 vezes superior ao valor investido. Já na África do Sul, o retorno seria de 1,7 vezes, no México de 1,6 vezes e na Colômbia de 1,3 vezes.

Explicar essa enorme disparidade requer abordar dois fatores centrais que moldaram a trajetória brasileira. O primeiro, de natureza interna, refere-se ao forte poder de coerção exercido pela elite nacional sobre as instituições públicas. O segundo, de caráter externo, está relacionado à posição periférica do Brasil no sistema monetário internacional. Notadamente, o arranjo brasileiro é fruto tanto da influência de uma elite econômica que, como destacou Florestan Fernandes, possui desde sua origem um forte caráter estamental—ou seja, adapta o Estado para atender a seus interesses particulares—2Fernandes, F. 2020. (<)em(>)A Revolução Burguesa: Ensaio de Interpretação Sociológica(<)/em(>). Editora Contracorrente. quanto da necessidade dessa elite de reagir aos dilemas típicos de países periféricos, como a crise da dívida externa e a inflação decorrente dela.

Em termos históricos, dado o contexto da crise, derivada da brutal elevação dos juros de 1979 pelo Fed, proteger o capital nacional, mesmo que à custa da funcionalidade das instituições, preveniu a dolarização da economia brasileira, fenômeno observado na Argentina.3Paula, L. F. R. 1996. “Liquidez e Zeragem Automática: Crítica da Crítica(<)em(>).” Estudos Econômicos(<)/em(>) 26 (3): 411-439. http://www.revistas.usp.br/ee/article/download/116800/115354/. De fato, em momentos de crise e desvalorização das moedas nacionais, agentes econômicos tendem a buscar ativos denominados em moedas posicionadas no topo da hierarquia, como o dólar, que funciona simultaneamente como meio de pagamento internacional, reserva de valor e unidade de conta global.4Ver: Conti, Bernardo M. D.; Daniela M. Prates, e Dominique Plihon. 2014. “A Hierarquia Monetária e Suas Implicações para as Taxas de Câmbio e de Juros e a Política Econômica dos Países Periféricos.” Economia e Sociedade 23: 341–72.

Assim, diante de um contexto inflacionário e da perda de atratividade dos títulos prefixados brasileiros, a indexação tornou-se um mecanismo essencial para preservar a demanda por ativos domésticos e conter a fuga de capitais para o dólar. Porém, esse processo deixou um legado: uma relação promíscua entre o capital financeiro e o Estado, peculiar ao Brasil, que levou as instituições públicas a se desviarem até mesmo das premissas ortodoxas em que alegam se basear, em prol de favorecer a rentabilidade financeira. Nesse percurso, Banco Central e Tesouro Nacional afastam-se progressivamente do objetivo do desenvolvimento nacional, priorizando cada vez mais os interesses rentistas do capital financeiro improdutivo.

O período de formação das jabuticabas (1964 e 1994)

Entre 1964 e 1994, duas peculiaridades institucionais caracterizaram o sistema financeiro brasileiro: o mecanismo de zeragem automática, que elimina a função institucional do Banco Central de redirecionar capitais improdutivos para a esfera da produção; e a indexação de contratos, que substitui a prática comum de contratos prefixados. A implicação de ambos é a inviabilidade de uma política monetária efetiva no país, e o aumento do endividamento público. O mecanismo de zeragem automática, implementado pelo Banco Central e em vigor de 1976 a 1996, forneceu liquidez e rentabilidade em momentos em que a reprodução do capital na economia real era bastante arriscada. De maneira mais específica, eliminou o trade-off típico que orienta as decisões do sistema bancário tradicional: a escolha entre alocar recursos aos agentes da economia real (empresas e consumidores) por meio do mercado de crédito—que oferece retornos mais elevados (juros altos), mas envolve riscos de inadimplência—ou investir em títulos da dívida, mais seguros, mas com retorno reduzido. Com a zeragem automática, o capital ocioso era protegido e recebia rendimento garantido pelo Estado, sem a necessidade de correr riscos no mercado de crédito.

Já a indexação teve início em 1964 com a emissão das Obrigações Reajustáveis do Tesouro Nacional (ORTNs), corrigidas pelo Índice Geral de Preços (IGP), e prosseguiu em 1986 com a introdução das Letras do Banco Central (LBCs), indexadas à Selic. Essas foram substituídas no ano seguinte pelas atuais Letras Financeiras do Tesouro (LFTs), também indexadas à Selic. Esses títulos foram lançados em um contexto de crescente pressão inflacionária.

O processo que levou à criação das LFTs merece atenção especial, pois está diretamente relacionado à intensificação do rentismo no Brasil. As LFTs surgiram como resultado da sobreposição de competências no Banco Central, que passou a exercer funções tradicionalmente atribuídas ao Tesouro Nacional. Essa sobreposição favoreceu o rentismo ao impedir que o Tesouro realizasse um financiamento público mais barato, baseado em juros mais baixos, títulos prefixados e prazos mais longos, conforme as práticas internacionais. Esse fenômeno tem sido descrito como ‘efeito-contágio’,5Ver: Barbosa, F. D. H. 2006. “The Contagion Effect of Public Debt on Monetary Policy: The Brazilian Experience.” (<)em(>)Brazilian Journal of Political Economy(<)/em(>) 26: 231-238. ‘fusão de objetivos’ entre instituições6Dornelas, L. N. D., and F. H. B. Terra. 2021. (<)em(>)SELIC: O Mercado Brasileiro de Dívida Pública(<)/em(>). Campinas: Alínea. e, mais recentemente, como ‘falta de sinergia’.7Vieira Filho, L. A. M., and P. Rossi. 2023. “Dívida Pública e Falta de Sinergia entre o Tesouro e o Banco Central no Brasil no Período 2004/16.” (<)em(>)Brazilian Keynesian Review(<)/em(>) 9 (1): 29-52.

Mais especificamente, em 1986, o Tesouro Nacional enfrentava dificuldades para captar recursos. Nesse contexto, o Banco Central interveio, lançando as LBCs, os primeiros títulos indexados à Selic com prazo de curtíssimo vencimento (overnight). Ao sinalizar ao mercado que a Selic se manteria elevada e ajustada em resposta à inflação, o Banco Central garantiu aos investidores margens atrativas, além de imunidade a riscos. Não por acaso, no ano seguinte ao seu lançamento, essas operações já representavam 71,3% da dívida mobiliária federal, subtraindo do Tesouro Nacional sua função de financiamento.8Empiricamente, isso pode ser constatado ao analisar a relação entre a base monetária e os títulos públicos da época. Segundo os autores: “Ele [o Banco Central] tinha explicitamente duas intenções diferentes, mas os meios foram concentrados na mesma operação: o controle dos juros via regulação da liquidez, um fim monetário; e o financiamento do governo, um fim fiscal. Dados dos fatores condicionantes da base monetária obtidos no Ipeadata mostram que, em 1986, as operações com títulos públicos contribuíram para a expansão da base monetária, fato que se inverteu a partir de 1987, com o aumento da aceitação das LBCs, contraindo a base monetária. Já a atuação do Tesouro contribuiu, de 1986 a 1990, para a expansão da base monetária, o que mostra que o Banco Central estava captando recursos tanto em função do controle da liquidez e dos juros, quanto para o financiamento do Tesouro” (Dornelas et al., 2021, p. 69). Ver também Fernandes, O. A., and F. A. Turolla. 2006. “Uma Revisão de Quarenta Anos da Dívida Mobiliária Interna (1964-2004).” Pesquisa & Debate 17 (2): 215-236.

A predominância das LBCs forçou o Tesouro Nacional a lançar as atuais Letras Financeiras do Tesouro (LFTs) no ano seguinte. Semelhantes às LBCs, as LFTs também eram indexadas à Selic, pois, do contrário, não receberiam aceitação no mercado.9Dornelas, L. N. D., and F. H. B. Terra. 2021. (<)em(>)SELIC: O Mercado Brasileiro de Dívida Pública(<)/em(>). Campinas: Alínea. A consolidação das LFTs criou um contexto institucional bastante brasileiro, no qual o custo do financiamento do Tesouro Nacional ficou subordinado às decisões do Banco Central. Isso porque qualquer aumento da taxa Selic eleva automaticamente o custo da dívida pública, devido à enorme quantidade de títulos pós-fixados cujas condições são alteradas por um órgão distinto do próprio Tesouro.

O período de formação dos canais rentistas (1994 em diante)

Com o fim da crise da dívida externa e do dilema inflacionário, simbolizado pelo sucesso do Plano Real (1994), era esperado que o arranjo financeiro brasileiro passasse por um processo de normalização, ou seja, que essas jabuticabas institucionais deixassem de existir. Contudo, não foi isso que ocorreu. De 1994 em diante, as particularidades foram apenas reconfiguradas.

A impressão de normalização surgiu, sobretudo, com o fim do mecanismo de zeragem automática em 1996, em um contexto marcado pelo sucesso dos títulos indexados à Selic. Isso não foi mera coincidência: as LFTs oferecem resultados semelhantes aos do mecanismo de zeragem automática. Por meio delas, o Banco Central também consegue oferecer ao capital financeiro “acesso imediato” à dívida pública brasileira, cuja gestão deveria ser de competência exclusiva do Tesouro Nacional.

Dessa forma, se até 1994 observamos um crescente protagonismo do Banco Central no nexo fiscal-monetário, o sucesso e manutenção das LFTs consolida esse papel: a indexação de uma parcela significativa da dívida pública à Selic permite que, ao elevar a taxa básica de juros, o Banco Central expanda imediatamente a dívida, beneficiando a rentabilidade do capital financeiro improdutivo.

A diferença entre o antigo mecanismo de zeragem automática e as atuais LFTs reside no fato de que o acesso à dívida pública deixou de ser direto, o que dá origem aos canais rentistas que caracterizam as instituições de 1994 em diante. Notadamente, neste segundo período, canais rentistas tornam-se o principal meio pelo qual o sistema financeiro exerce a coerção necessária sobre as instituições públicas em prol do acesso privado à dívida pública, o que fundamenta a definição dos interesses financeiro-rentistas como hegemônicos, renovando completamente a interpretação das jabuticabas.

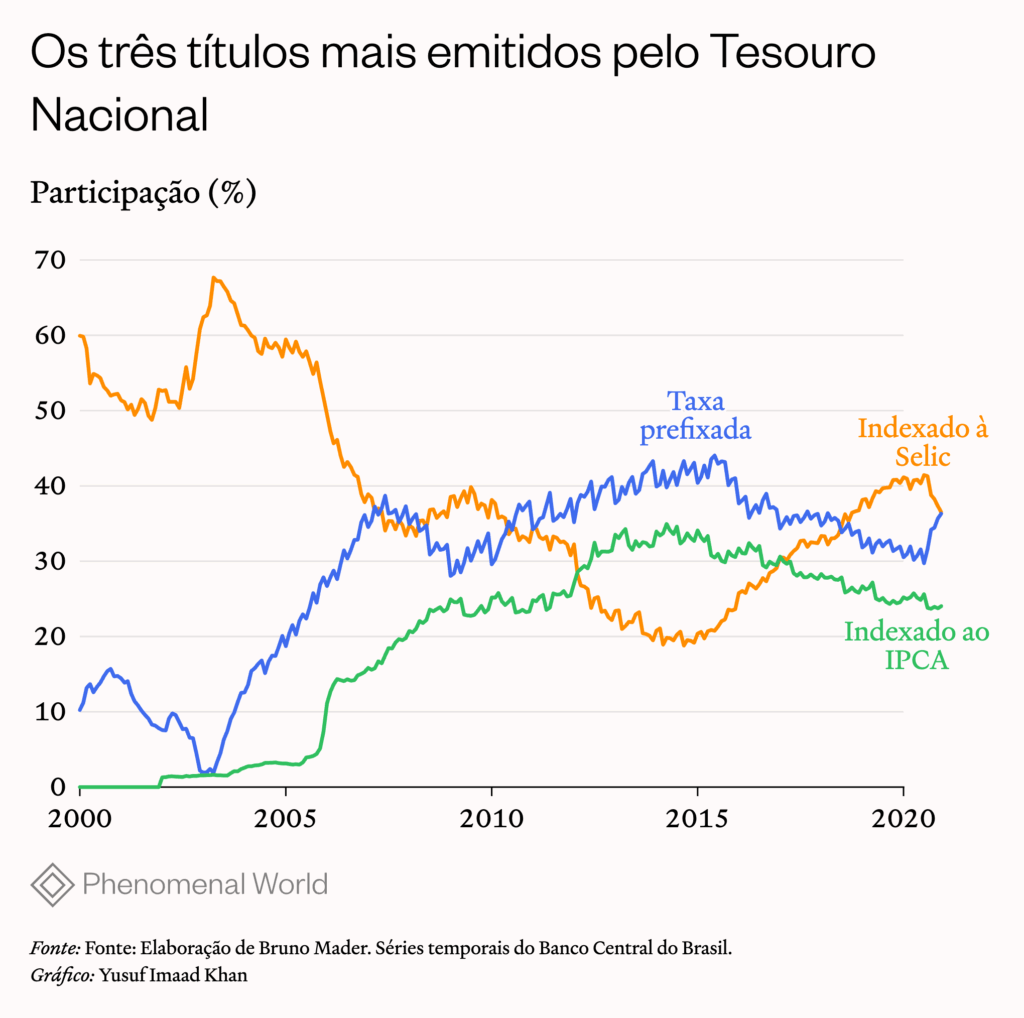

Sob a ótica dos canais rentistas, as jabuticabas são mecanismos altamente eficazes em proteger a elite financeira nacional contra riscos internos e externos, ao mesmo tempo que asseguram uma lucratividade elevada e contínua. Nos mercados monetário e de títulos públicos, esses canais garantem preços administrados; no mercado de crédito, viabilizam a formação de preços sob condições monopolistas; e, no câmbio, a fuga de capitais atua como mecanismo de coerção, destinado a assegurar a preservação das jabuticabas. Assim, as dinâmicas dos três principais mercados financeiros permanecem estruturalmente subordinadas às demandas da elite financeira.São quatro os canais mais significativos: o primeiro, opera influenciando a emissão de títulos pelo Tesouro Nacional, que protege o setor financeiro contra os diversos contextos e riscos econômicos.10Bresser-Pereira, L. C., L. F. Paula, and M. Bruno. 2020. “Financialization, Coalition of Interests and Interest Rates in Brazil.” (<)em(>)Revue de la Régulation(<)/em(>) 27 (1): 21-31. (<)a href='https://doi.org/10.4000/regulation.16636'(>)https://doi.org/10.4000/regulation.16636(<)/a(>) Esse fato pode ser visualizado no Gráfico 2, que apresenta os três títulos mais emitidos entre 2000 e 2020.

Em períodos de maior estresse econômico, aumenta a emissão de títulos indexados à Selic, também conhecidos como “papéis da crise”, como exemplificado no período de 2015 em diante. Já em momentos de aceleração inflacionária (entre 2011 e 2015), há um aumento na emissão de títulos indexados ao IPCA. Somente em períodos de maior estabilidade macroeconômica, como entre 2004 e 2014, por exemplo, cresce a participação dos títulos prefixados. A existência de uma relação entre o contexto econômico e os tipos de títulos emitidos corrobora a alegação de que o Tesouro Nacional gera a dívida em resposta aos anseios do mercado.

Ademais, é importante destacar que o período de maior emissão de títulos prefixados (2004-2014) evidencia uma tentativa do Tesouro Nacional de corrigir distorções no financiamento público. Durante esse intervalo, o Tesouro buscou prefixar os títulos, alongar os prazos e, consequentemente, reduzir o custo da dívida. No entanto, esse esforço foi minado pela atuação do Banco Central, que assumiu um novo protagonismo no nexo fiscal-monetário, favorecendo a rentabilidade do capital financeiro.

Mais especificamente, ao intensificar as operações compromissadas, o Banco Central ofereceu ao mercado títulos de curto prazo, altamente líquidos e indexados à Selic, criando concorrência direta com os títulos prefixados do Tesouro, ampliando o poder de barganha do capital financeiro e dificultando a reestruturação do sistema de financiamento público.11Vieira Filho, L. A. M., e P. Rossi. 2023. “Dívida Pública e Falta de Sinergia entre o Tesouro e o Banco Central no Brasil no Período 2004/16.” (<)em(>)Brazilian Keynesian Review(<)/em(>) 9 (1): 29-52. Assim, o período representa mais um exemplo de um Banco Central que extrapola sua função institucional em prol do rentismo.12As operações compromissadas cresceram de menos de R$ 100 bilhões em 2006 para mais de R$ 1,2 trilhão em dezembro de 2016, sendo que, neste último ano, a maioria apresentava vencimentos de até três meses. Essa dinâmica preservou a preferência do mercado por instrumentos de curto prazo, mantendo a participação conjunta das compromissadas e LFTs na DBGG em 39,04%, praticamente o mesmo nível registrado em 2004 (Vieira Filho e Rossi, 2023).

O segundo canal, demonstra que o Banco Central define a Selic com base nas expectativas divulgadas no Relatório Focus, que reúne as previsões do mercado financeiro. Esse canal destaca a forte influência dos regulados (instituições financeiras) sobre o regulador (Banco Central).13Ver: Barbosa, N. 2017. “Taxa Básica Real de Juro: Evolução e Perspectivas.” Apresentação no 14º FGV Economics Forum, São Paulo.

Mais especificamente, o Relatório Focus apura as previsões do mercado sobre diversos indicadores econômicos, incluindo a taxa de juros esperada. Nesse contexto, os dados confirmam que a taxa esperada é um bom indicativo da direção da taxa efetiva, podendo ser considerada um preditor confiável da taxa de juros a ser fixada pelo Banco Central. Além disso, de maneira geral, a taxa esperada tende a ser superior à taxa efetiva, sugerindo que o mercado antecipa suas estimativas de juros no Relatório Focus, na expectativa de que o Banco Central adote suas previsões.14Bresser-Pereira, L. C., L. F. Paula, and M. Bruno. 2020. “Financialization, Coalition of Interests and Interest Rates in Brazil.” (<)em(>)Revue de la Régulation(<)/em(>) 27 (1): 21-31. https://doi.org/10.4000/regulation.16636.

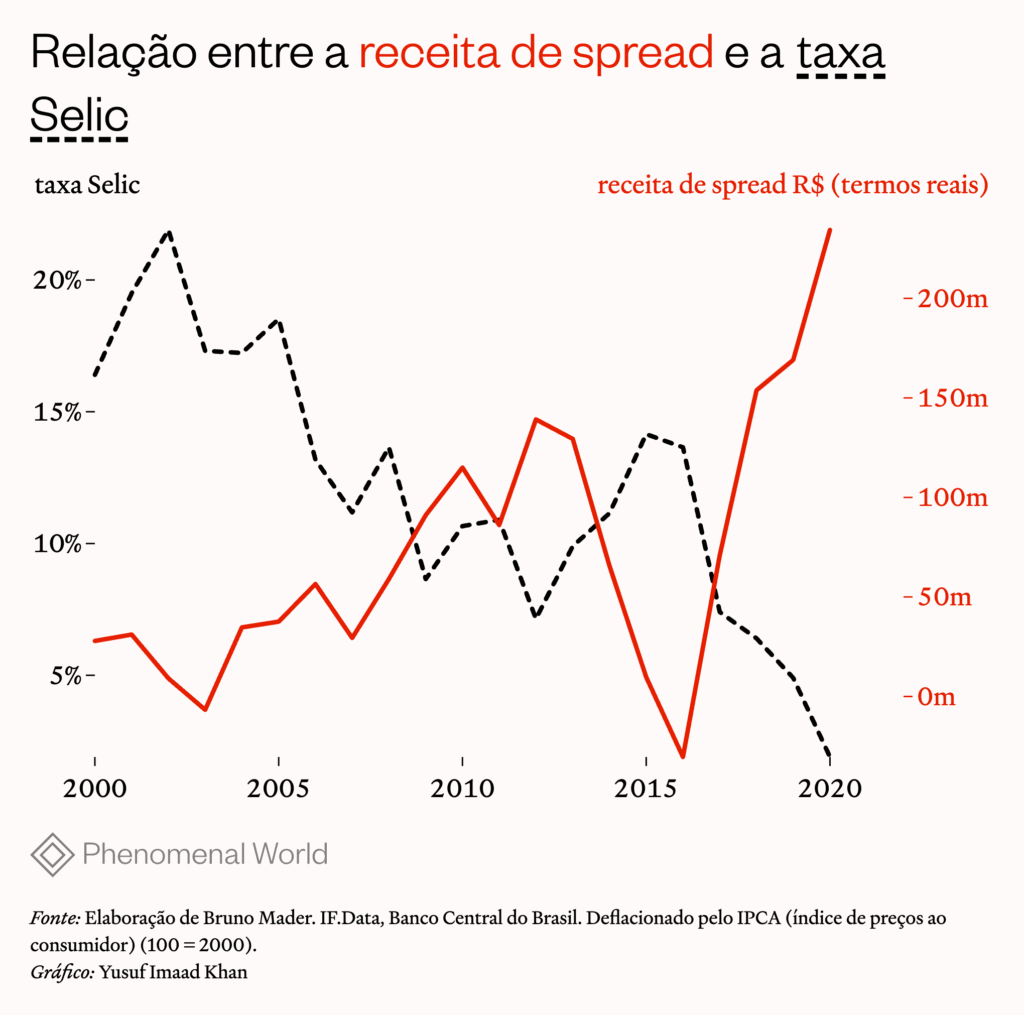

O terceiro canal rentista se caracteriza pelo aumento da receita do spread de crédito, o qual compensa as perdas nos mercados de títulos da dívida e monetário em um contexto de diminuição da taxa Selic. Mais especificamente, existe uma correlação inversa entre o spread de crédito e a taxa Selic nominal,15Mader, B. 2023. “The Rentier Behavior of the Brazilian Banks.” Brazilian Journal of Political Economy 43 (4): 893-913. como demonstra o Gráfico 3.

Esse canal confirma que os bancos utilizam seu poder monopolista para encarecer o custo do crédito, compensando as perdas derivadas da queda da Selic. Um período paradigmático foi entre 2016 e 2020, quando, devido à crise, caíram as duas principais fontes de receita bancária: a de crédito e a de Títulos e Valores Mobiliários (TVM). Contudo, a lucratividade foi mantida, pois os bancos aumentaram o spread cobrado, transferindo o ônus da crise para os tomadores de crédito.16Ibidem.

Esse ônus recaiu, principalmente, sobre as famílias.17Lavinas, L., E. Araújo, and P. Rubin. 2024. “Income Transfers and Household Debt: The Advancing Collateralization of Social Policy in the Midst of Restructuring Crises.” Brazilian Journal of Political Economy 44: 298-318. A partir de final de 2016, pela primeira vez na série histórica o saldo de crédito às famílias superou o das empresas não financeiras, prevalecendo de forma contínua e ininterrupta até o presente. São as famílias, portanto, e, em particular as de menor renda, que arcam com juros proibitivos.

O quarto canal busca influenciar o câmbio, por meio da fuga de capitais. Desde a crise da dívida externa, a fuga de capitais se consolidou como uma estratégia da elite financeira para pressionar o Estado a atender aos seus interesses. Mais especificamente, além de contar com uma conta de capital e financeira conversível, o Brasil possui um dos mercados de derivativos cambiais mais desenvolvidos do mundo, o que amplia a capacidade especulativa dos investidores.18Paula, L. F. R. 2025. “Vulnerabilidade externa e especulação financeira.” (<)em(>)Jornal dos Economistas(<)/em(>) 428 (abril): 12–13. https://t.co/aeFdjue2nd. Essas condições estruturais permitem que o mercado financeiro pressione o real com a saída de capitais para o exterior sempre que o governo adota medidas de política econômica contrárias aos seus interesses. Esse movimento gera pressões inflacionárias, que, por sua vez, são utilizadas como ferramenta de coerção. Maior inflação justifica a elevação da Selic pelo Banco Central, elevando simultaneamente as receitas nos mercados monetário, de títulos da dívida e de crédito.

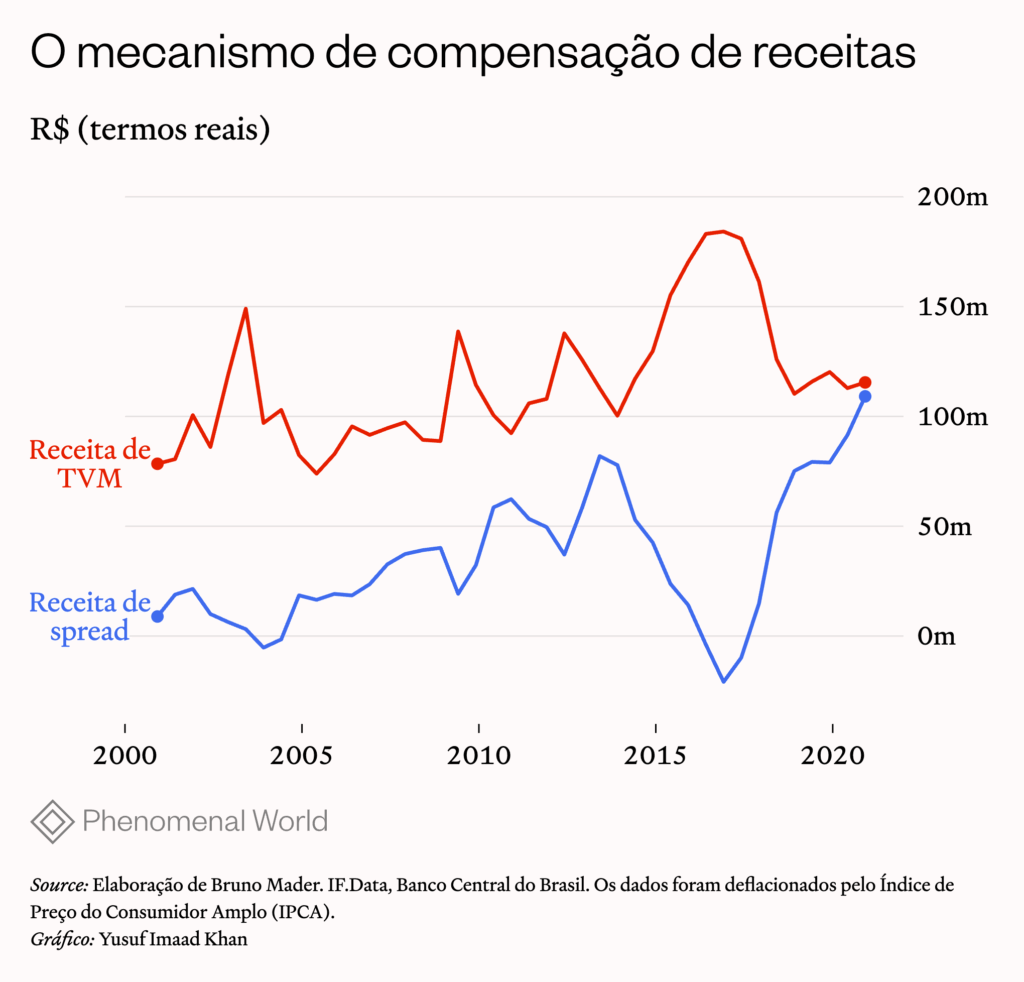

Por fim, é possível obter uma visão sistêmica desses canais ao analisar as duas principais fontes de receita do setor bancário: (i) a receita proveniente de Títulos de Valores Mobiliários (TVM), que abrange as receitas associadas aos mercados de títulos da dívida pública e monetário, e (ii) a receita de spread de crédito. Como ilustrado no Gráfico 4, os canais rentistas operam de forma coordenada, pelo “mecanismo de compensação de receitas”.19Mader, Bruno. 2024. “Por que o Brasil Tem os Juros Mais Caros do Mundo?” In Financeirização: Crise, Estagnação e Desigualdade, organizado por Lena Lavinas, Norberto Montani Martins, Guilherme Leite Gonçalves, e Elisa Van Waeyenberge, 357–384. São Paulo: Editora Contracorrente. Além disso, dados indicam que esse mecanismo passou a operar também no curto prazo a partir de 2008.

O nexo monetário-cambial-fiscal sob a perspectiva da Hegemonia Financeira

A realidade monetária: canais rentistas em vez de shadow banking

Se a financeirização dos países centrais ocorreu com a ascensão do shadow banking — num contexto em que a manutenção prolongada de taxas de juros reais baixas reduziu a capacidade do sistema bancário tradicional de gerar lucros com as típicas operações nos mercados de títulos da dívida e crédito, forçando os bancos a expandirem suas atividades para modalidades alternativas,20Braun, B., D. Gabor, P. Mader, D. Mertens, and N. Van der Zwan. 2020. “Central Banking, Shadow Banking, and Infrastructural Power.” In The Routledge International Handbook of Financialization, 241-252. Routledge. no Brasil, a dinâmica seguiu um rumo distinto.

Sem força política para se contrapor ao capital financeiro em sua configuração bancária, o Brasil manteve juros estruturalmente elevados e, consequentemente, não desenvolveu o shadow banking, mas sim um modelo de financeirização usurária, como evidenciam a formação dos canais rentistas.Destacam-se, aqui, as principais características que conferem privilégios ao capital financeiro dentro do arranjo brasileiro: juros elevados asseguram alta rentabilidade, enquanto os títulos indexados à Selic permitem ao Banco Central do Brasil oferecer proteção contra riscos macroeconômicos. A função dos juros elevados é autoexplicativa, mas a indexação de parte dos títulos à Selic merece uma análise mais detalhada. As LFTs no arranjo brasileiro geram distorções significativas no mecanismo de transmissão do chamado efeito riqueza. A literatura reconhece que, no Brasil, esse efeito opera de maneira invertida.21Pastore, Affonso Celso. 1996. “Por que a Política Monetária Perde Eficácia?” (<)em(>)Revista Brasileira de Economia(<)/em(>) 50 (3): 281–311. Contudo, como será exposto a seguir, é importante notar que essa inversão não foi um acidente, mas um projeto.

Em teoria, quando um Banco Central aumenta as taxas de juros, o faz com dois objetivos principais: primeiro, reduzir o poder de compra dos detentores de capital; e, segundo, reduzir o poder de compra das famílias e empresários, com o intuito de conter o crescimento econômico e controlar a inflação.

O primeiro objetivo é alcançado porque os investidores que detêm títulos da dívida pública, especialmente aqueles com títulos prefixados antigos, cujas taxas de juros são abaixo das novas taxas mais elevadas, enfrentam perdas financeiras. Isso ocorre porque, ao tentar vender seus títulos antigos no mercado secundário, eles precisam aceitar descontos significativos em relação aos novos valores de mercado, ou seja, precisam arcar com deságios. O segundo objetivo é atingido porque o custo do crédito sobe, encarecendo o financiamento de famílias e empresas, o que desencoraja o consumo e os investimentos produtivos.

No entanto, no contexto brasileiro, onde grande parte dos títulos da dívida pública é indexada à Selic, os detentores destes títulos não enfrentam perdas com o aumento das taxas de juros. Pelo contrário, seus rendimentos são protegidos ou até favorecidos, enquanto apenas o objetivo de reduzir o poder de compra das famílias e empresas é eficaz, uma vez que o aumento das taxas de juros impacta negativamente esses atores econômicos. Ou seja, no arranjo atual, o canal de transmissão do efeito riqueza segue funcional apenas para afetar negativamente as famílias e empresas, mas é obstruído em sua capacidade de impactar os detentores de capital financeiro.

Portanto, de forma análoga ao mecanismo de zeragem automática, as LFTs são uma nova maneira de conceder benefícios à elite rentista, que continua isenta das pressões que uma política monetária deveria exercer sobre o capital improdutivo, perpetuando assim uma estrutura de privilégios.

A realidade cambial: a fuga de capitais como arma política

O ano de 2024 é um exemplo marcante de como a fuga de capitais funciona como ferramenta de coerção: ao provocar inflação, oferece ao Banco Central a justificativa necessária para elevar a Selic e, assim, atender aos interesses do capital financeiro. Notadamente, diante de uma proposta fiscal do governo considerada excessivamente expansionista pelas elites financeiras, intensificou-se o movimento de ‘dolarização’. A desvalorização do real, por sua vez, resulta em uma redução significativa do poder de compra da classe trabalhadora, como observado no texto “a economia política da inflação brasileira.”22Parcela significativa da inflação é importada por meio do câmbio, dada a relevância das importações e exportações de bens intermediários e finais na economia brasileira. Como consequência, a desvalorização cambial eleva o custo da cesta de consumo dos trabalhadores.

O Banco Central não permaneceu neutro nesse processo. Pelo contrário, suas ações (ou a falta delas) serviram aos interesses do capital financeiro, ajudando a criar as condições para justificar a elevação da Selic. Mais especificamente, desde 2023, com o início do terceiro mandato do governo Lula, a instituição se distanciou de sua atuação usual, optando por não intervir no câmbio para conter a desvalorização do real. Ademais, em 2024, o então presidente do Banco Central, Roberto Campos Neto, também alimentou expectativas negativas sobre a economia, o que intensificou ainda mais o processo de desvalorização.

Como resultado, o Brasil se destacou como uma das economias periféricas com a moeda mais desvalorizada, levando a inflação para além do teto, o que, finalmente, serviu como justificativa para a elevação da Selic a patamares estratosféricos. Conforme destacado em “Dólar Alto no Governo Lula: Razões e Impactos de uma Política Cambial Passiva”, há uma economia política que favorece explicitamente o sistema financeiro nesse processo .

A realidade fiscal: a captura do serviço público pelo capital financeiro

A transformação do papel do Estado nas políticas fiscais e sociais é outro processo crucial impulsionado pela hegemonia financeira, que passa a moldar essas políticas para atender prioritariamente aos interesses do capital financeiro. Nesse cenário, de um lado, temos a austeridade, que restringe o gasto público; de outro, o avanço das privatizações e, mais recentemente, das Parcerias Público-Privadas (PPPs), que emergem como a nova face das políticas sociais.23Fine, B. 2021. “Situating PPPs.” In (<)em(>)Critical Reflections on Public Private Partnership(<)/em(>), edited by J. Gideon and E. Unterhalter, 26-38. London and New York: Routledge.

Esses dois fenômenos representam faces complementares de uma mesma lógica. No campo da política fiscal, a austeridade—entendida como a limitação dos gastos públicos primários, sem restrições ao pagamento de juros—funciona como uma ferramenta a serviço do capital financeiro, ao restringir todos os tipos de gastos, exceto aqueles voltados à rentabilidade financeira. Dessa forma, a austeridade reduz a competição entre os recursos destinados ao pagamento de juros e os alocados para serviços públicos essenciais, favorecendo deliberadamente o primeiro.

Simultaneamente, essa lógica sustenta, no campo das políticas sociais, a justificativa para privatizações e PPPs. Notadamente, o sucateamento deliberado do Estado, por meio de restrições orçamentárias, reforça na opinião pública o argumento de que a mercantilização dos serviços sociais é necessária e inevitável, ampliando, assim, os mercados para a atuação dos agentes financeiros.

Nessa perspectiva, os estudos da economista Lena Lavinas são paradigmáticos: entre 2013 e 2016, o Estado brasileiro iniciou um processo de delegação ao setor financeiro da prestação de benefícios relacionados à seguridade social. Esse movimento visava permitir que o setor financeiro acessasse e administrasse áreas como pensões, saúde e educação, convertendo esses direitos sociais em “colaterais”. Para a população, a principal consequência foi a mercantilização dos direitos sociais, com a imposição da lógica privada na qual o acesso a serviços essenciais tornou-se restrito àqueles capazes de arcar com seus elevados custos. Já para o setor financeiro, o resultado foi a expansão de operações e aumento expressivo das margens de lucro.24Lavinas, Lena. 2018. “The Collateralization of Social Policy Under Financialized Capitalism.” Development and Change 49 (2): 502–517.

Não por acaso, o tema do endividamento crônico das famílias ganhou centralidade nas discussões recentes. Como destacado na análise do programa “Desenrola Brasil”, o crescente endividamento das famílias deixou de ser uma questão restrita aos endividados e inadimplentes, tornando-se uma problemática macroeconômica de interesse do Estado e, especialmente, do setor financeiro.

Reflexões para o debate desenvolvimentista brasileiro

As instituições financeiras brasileiras operam predominantemente a serviço do capital financeiro, em detrimento do empresariado e do consumo da classe trabalhadora. Mais do que simples disfunções, as jabuticabas do arranjo institucional brasileiro são fruto de um processo de captura regulatória, por meio do qual o capital financeiro-rentista subordina o Banco Central e o Tesouro Nacional aos seus interesses privados, em prejuízo do desenvolvimento nacional. Esse fenômeno se manifesta de forma transversal na realidade macroeconômica, como evidencia o nexo monetário-cambial-fiscal.

Em relação à política monetária, os canais rentistas mantêm o Brasil em uma condição estrutural de juros altíssimos e títulos indexados, oferecendo uma evidência empírica da tese de Florestan Fernandes sobre uma elite com capacidade de desvirtuar as funções públicas, principalmente do Banco Central. Como resultado, o Brasil frequentemente ocupa o topo do ranking mundial de juros, com cerca de um terço do PIB correspondendo a fluxos de juros.25Segundo os dados apresentados por Bruno e Caffé (2015), entre 1993 e 2003, o fluxo de juros recebido pelo sistema bancário-financeiro brasileiro alcançou 29% do PIB. Desse total, 21,5% foram destinados aos proprietários de ativos financeiros, como famílias e empresas não financeiras, enquanto 7,5% foram efetivamente retidos pelo próprio sistema bancário-financeiro. Sobre o tema, ver: Bruno, M., and R. Caffé. 2015. “Indicadores Macroeconômicos de Financeirização: Metodologia de Construção e Aplicação ao Caso do Brasil.” In População, Espaço e Sustentabilidade: Contribuições para o Desenvolvimento do Brasil, 1-21. Escola Nacional de Ciências Estatísticas, IBGE. (<)a href='https://doi.org/10.21579/ISBN.9788524043192_CAP2'(>)https://doi.org/10.21579/ISBN.9788524043192_CAP2(<)/a(>).Esse arranjo, por sua vez, inibiu a realização das contradições da própria teoria ortodoxa no país. Ao invés vez do Shadow Banking, no Brasil, convivemos com canais rentistas.

No que tange à questão cambial, como evidenciado, a condição do Brasil como sistema monetário periférico é estrategicamente explorada pela elite financeira nacional. Manipulando a relação câmbio-inflação, essa elite busca, simultaneamente, preservar sua hegemonia doméstica e reforçar seu alinhamento com as doutrinas neoliberais predominantes no Ocidente.

Mais especificamente, no caso brasileiro, a manutenção de uma elite financeira em sua própria moeda, cujo poder econômico interno cresce de forma desproporcional ao capital produtivo devido aos juros historicamente elevados, contribuiu para a consolidação do real como uma moeda valorizada em relação a outras moedas periféricas, oferecendo maior poder de importação à sua população. Contudo, essa dinâmica é habilmente explorada pela elite financeira: diante de projetos fiscais e monetários considerados excessivamente expansionistas, a dolarização e consequente desvalorização do real é utilizada como ferramenta de barganha política. Esse movimento reduz o poder aquisitivo da população por meio da inflação, funcionando como um mecanismo de coerção para alinhar a sociedade a projetos de austeridade.

Em relação à questão fiscal, as implicações da austeridade, enquanto projeto político a serviço da elite financeira, manifestam-se, por exemplo, no resultado de 2024.26Banco Central do Brasil. Focus – Relatório de Mercado. Relatório de Mercado, 28 de fevereiro de 2025. Sem paralelo no mundo, o Brasil apresentou um déficit público no qual 95% decorrem do pagamento de juros, enquanto apenas 5% estão relacionados ao déficit primário — ou seja, aos gastos essenciais do governo em investimento, saúde, educação, segurança pública e assistência social, fundamentais para o bem-estar da população.

Dessa forma, os debates sobre responsabilidade fiscal tornam-se desproporcionais ao focarem exclusivamente na dívida primária, enquanto o principal fator, o gasto com juros, permanece amplamente ignorado. Nesse contexto, mídia e economistas tecnocráticos têm sido bastante bem-sucedidos em ocultar que os juros abusivos no Brasil são resultado de uma captura regulatória das instituições. Como os canais rentistas aqui expostos demonstram, a verdadeira reforma fiscal deveria focar, prioritariamente, na correção das operações do Banco Central e do Tesouro Nacional.

Dado o forte caráter rentista da economia brasileira, o economista Miguel Bruno denomina a financeirização nacional de usurária. Ressaltam-se aqui, com implicações de magnitude que não podem mais ser ignoradas: desde 1980, o Brasil tem vivido um crescimento cronicamente baixo, acompanhado pela desindustrialização e pela primarização da economia. Mais recentemente, passou também a conviver com um endividamento insustentável de famílias e empresas não financeiras—27Dados da Serasa Experian de janeiro de 2025 mostram que 31,4% das empresas estão inadimplentes, percentual que sobe para quase 46% no caso dos consumidores adultos. Disponível em: (<)a href='https://www.serasaexperian.com.br/conteudos/indicadores-economicos/'(>)https://www.serasaexperian.com.br/conteudos/indicadores-economicos/(<)/a(>).—especialmente médias e pequenas—, enquanto as grandes corporações não financeiras experimentam uma crescente financeirização.28Como demonstrado por Mantoan et al. (2021), grandes empresas (não financeiras) apresentaram um crescimento significativo de suas receitas financeiras em comparação às típicas receitas operacionais nas décadas recentes. Fonte: Mantoan, E., V. Centeno, C. Feijó, and Financialization and Development Study Group (FINDE/UFF). 2021. “Why Has the Brazilian Economy Stagnated in the 2010s? A Minskyan Analysis of the Behavior of Non-financial Companies in a Financialized Economy.” (<)em(>)Review of Evolutionary Political Economy(<)/em(>) 2 (3): 529-550. Tudo isso contribui para a condição de desigualdade persistente que caracteriza o país.

Esse contexto impõe a urgência de um novo projeto desenvolvimentista, capaz de romper com a trajetória atual e redirecionar o Brasil para um ciclo de crescimento mais inclusivo e sustentável. Mais especificamente, é necessária uma reforma financeira no país, fundamentada em um novo pacto social. Como exposto, o sistema monetário e de financiamento público brasileiro dispõe de tecnologias para proteger o capital financeiro, à custa de uma crescente dívida pública. A questão que se coloca é: por que essas tecnologias não poderiam ser aplicadas em projetos de desenvolvimento, redução da desigualdade e, mais urgentemente, em iniciativas de economia verde? As limitações a isso são de natureza política, e não econômica.

Nesse sentido, em vez de simplesmente defender o fim das jabuticabas, a normalização das instituições e a implementação rigorosa das premissas ortodoxas — como seria o caso de uma luta pela prefixação da dívida brasileira—talvez o caminho mais adequado, diante da necessidade de uma transformação radical imposta pela crise ambiental, seja justamente o oposto: aproveitar o potencial monetário e fiscal brasileiro, mas direcioná-lo em prol do desenvolvimento sustentável. É necessário demonstrar que essa capacidade de financiamento estatal, atualmente capturada pelo rentismo, pode ser ampliada e reorientada para sustentar projetos desenvolvimentistas. O real não é o dólar, mas ele ainda possibilita margens de manobra, especialmente no atual cenário de alívio das restrições externas. Notadamente, dado o contexto de país periférico, o poder monetário brasileiro é um exemplo interessante do tipo de proteção que o Estado pode oferecer.

Em termos gerais, essa posição não é distinta daquela defendida por Keynes. De forma especulativa, ele observou que “seria politicamente impossível, ao que parece, uma democracia capitalista organizar gastos na escala necessária para provar o meu ponto [o potencial transformador do gasto público], exceto em tempos de guerra”.29Keynes, John Maynard. “How to Pay for the War.” In Essays in persuasion, pp. 367-439. London: Palgrave Macmillan UK, 1940. Estudos sobre o papel do Estado norte-americano entre 1942 e 1945 confirmaram a sua hipótese: durante a guerra, os gastos públicos dispararam de 8%-10% para 40% do PIB, sendo que, em média, 23% desse montante foram destinados à aquisição de bens e serviços. Esse exemplo demonstra, de forma inequívoca, a capacidade do Estado de conduzir políticas expansionistas. Defendemos esse potencial, porém, não para a guerra, mas para o bem-estar social e o desenvolvimento sustentável, como a transição para uma economia verde. Seguindo essa lógica, um novo pacto social e financeiro, orientado para o desenvolvimento nacional, poderia utilizar o Estado para: (i) direcionar o investimento privado para pautas ambientais, garantindo proteção e rentabilidade a esses investimentos; (ii) criar redes de proteção social para os mais vulneráveis; (iii) realizar investimentos públicos estratégicos para expandir a produção; (iv) adotar medidas de gestão dos fluxos de capitais para regular e estabilizar o câmbio, entre outras medidas.30Não é o objetivo deste artigo expor uma proposta de governo em detalhes, mas vale ressaltar que uma articulação inteligente entre as políticas monetária, fiscal e cambial, com monitoramento contínuo dos gargalos de oferta e demanda, seria fundamental para viabilizar essa estratégia.

Pode parecer utópico, mas a história mostra que momentos de crise são justamente aqueles em que mudanças se tornam indispensáveis. Diante desse desafio, a esquerda brasileira precisa, com urgência, apresentar uma alternativa que rompa com o modelo capturado pelo neoliberalismo e subordinado à lógica da austeridade — caminho que o PT ainda segue. Caso contrário, os resultados serão os mesmos: políticas de ajuste fiscal continuarão a alimentar o descontentamento social.31Hübscher, E., T. Sattler, and M. Wagner. 2023. “Does Austerity Cause Polarization?” British Journal of Political Science 53 (4): 1170-1188. Esse cenário aprofunda a insatisfação popular e reforça a sensação de um “país dividido”, onde eleitores frustrados com os partidos tradicionais buscam novas opções em legendas menores ou recém-criadas. Sem uma alternativa viável à esquerda, esse vácuo político tende, como se sabe, a fortalecer o avanço da extrema direita.

Further Reading

Por que tão alta?

Os desafios institucionais da política de juros do Brasil

O entrave entre Lula e Campos Neto indica o quão complexa e controversa é a fixação da taxa básica de juros no Brasil.

A economia política da inflação brasileira

Conflito distributivo e inflação: o país sob o sistema de metas

O combate a um processo de inflação salarial por meio do aumento substancial e duradouro do desemprego como medida de redução do poder de barganha dos...

Refém do antigo consenso

Metas de inflação e controles de capital no Brasil

Os bancos centrais estão de volta ao centro das atenções. Após mais de três décadas de inflação baixa nos países ricos, o aumento dos preços...