3 de dezembro de 2025

Análises

BNDES sob o Consenso de Wall Street

As transformações do banco de desenvolvimento brasileiro em contexto de mobilização de capital para a transição verde

A urgência da descarbonização redefiniu o papel dos investimentos em energia renovável: de pauta ambiental, passaram a componentes centrais de uma estratégia nacional soberana. No Brasil, historicamente, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) foi a principal entidade garantidora de crédito de longo prazo e condições concessionais essenciais para incubar setores produtivos e viabilizar projetos estratégicos. A partir da década de 2010, no entanto, o BNDES passou por reconfigurações, tanto no modelo de financiamento, quanto na lógica de concessão de crédito. De um lado, a participação do Tesouro Nacional no financiamento do banco caiu drasticamente. De outro, a Taxa de Juros de Longo Prazo (TJLP) foi substituída pela Taxa de Longo Prazo (TLP), encarecendo o custo do crédito e aproximando as condições do BNDES às de mercado. O papel do banco foi progressivamente deslocado de financiador direto para o de estruturador e mobilizador de capital privado, com a priorização de instrumentos de de-risking e operações de mercado.

Mais do que simplesmente uma reorientação ao mercado privado, essas mudanças foram reflexo do alinhamento de um dos maiores bancos de desenvolvimento do mundo ao Consenso de Wall Street. Isso, na prática, redefiniu quem tem poder de decisão sobre prioridades de investimento, que tipo de risco é socializado pelo Estado e qual indústria nacional é ou não fomentada.

O deslocamento do BNDES de financiador direto a estruturador de investimentos adequa-se perfeitamente à racionalização ideológica da descarbonização global: reduzir ou zerar emissões de gases do efeito estufa é um projeto que concerne ao mercado e deve ser promovido por meio de instrumentos financeiros voltados a viabilizar investimentos de alto risco, relegando aos Estados simplesmente a função de compartilhar e mitigar os riscos.

O esvaziamento do BNDES como instrumento de financiamento público

Desde a fundação, na década de 1950, o BNDES exerceu um papel central no financiamento do desenvolvimento brasileiro, especialmente na promoção de investimentos de longo prazo em infraestrutura, indústria e inovação. Esse padrão foi verificado até, pelo menos, o início da década de 2010. O banco atuou de forma anticíclica na recuperação pós-crise de 2008, ampliando desembolsos e, em conjunto com outros bancos públicos federais, sustentando projetos de investimento e crédito corrente. Esse movimento foi acompanhado por aportes extraordinários do Tesouro Nacional, que expandiu a capacidade do banco de financiar grandes programas de investimento.1Para uma análise mais detalhada desse processo, ver: SLIVNIK, Andrej; FEIL, Fernanda. Caixa, BB e BNDES: Notas sobre sua evolução patrimonial recente. Economia e Sociedade, v. 29, n. 1, p. 195-235, 2020.

No início da década de 2000, o BNDES foi vanguarda na difusão de energias renováveis, especialmente por meio do Programa de Incentivo às Fontes Alternativas de Energia Elétrica (PROINFA). Lançado em 2002, o programa contratou, via Eletrobrás, projetos de pequenas centrais hidrelétricas, biomassa e parques eólicos, com prazos de aproximadamente 20 anos, preços estáveis e condições de remuneração superiores ao preço de mercado no curto prazo, garantindo previsibilidade de receita aos investidores. O financiamento se deu a condições concessionais (juros reduzidos e prazos longos) e requisitos mínimos de conteúdo local, o que fomentou a indústria nacional de equipamentos (um caso emblemático no mercado de turbinas eólicas é o fortalecimento da WEG, hoje uma liderança nacional em tecnologia).2GOUVEA, Renato Luiz Proença de; SILVA, Paulo Azzi da. Desenvolvimento do setor eólico no Brasil. 2018.

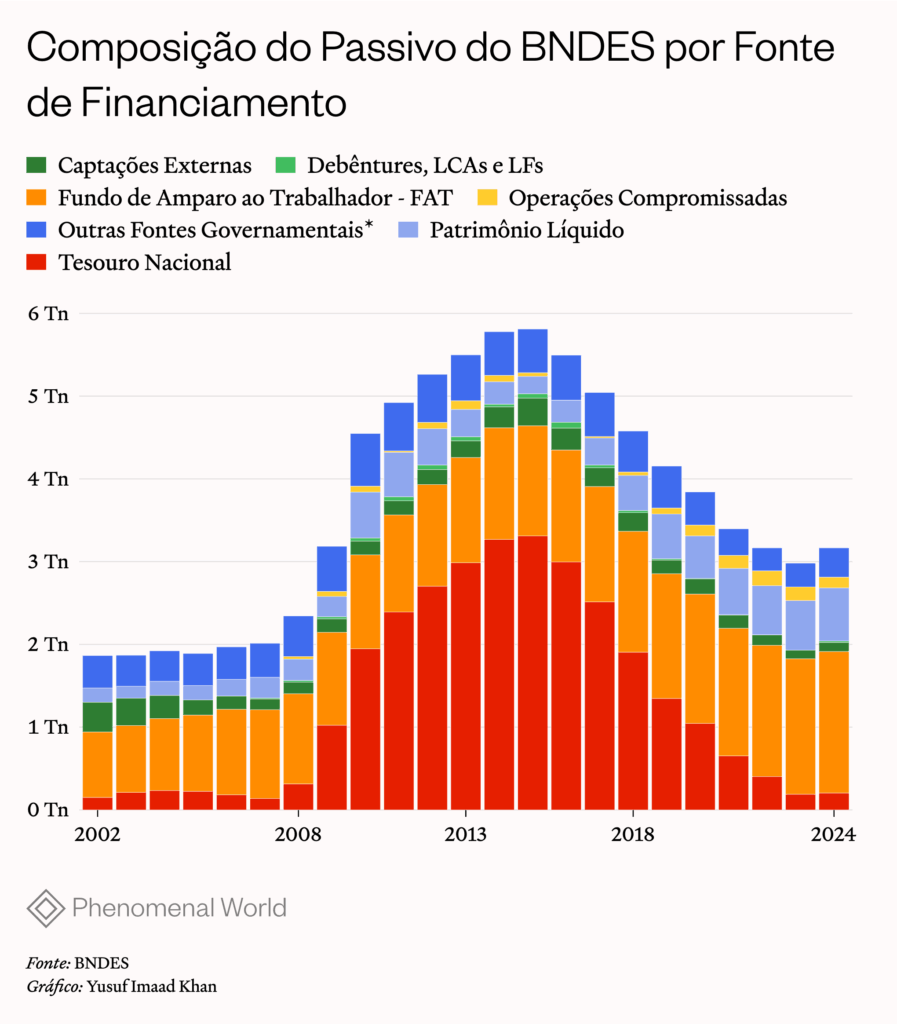

A partir dos anos 2010, no entanto, a crise econômica e política no Brasil se acentuou. O processo de desestabilização do governo Dilma, seguido pelo golpe parlamentar de 2016, inaugurou um período de governos ultra-neoliberais que reconfiguraram o BNDES institucional e operacionalmente. Em 2015, o Programa de Sustentação do Investimento (PSI),3O PSI foi um programa criado em 2009 para incentivar investimentos do setor produtivo, especialmente compra de bens de capital e financiamento de projetos de inovação. O BNDES tornava o crédito mais barato para esses setores por meio de operações subsidiadas pelo Tesouro. que havia sido criado no rescaldo da crise financeira global, deixou de admitir novas contratações, sinalizando o fim de um ciclo de financiamento concessional que fora componente importante do papel do banco como provedor de crédito subsidiado para viabilizar o investimento produtivo e ampliar a capacidade da indústria nacional. Nesse contexto, o BNDES iniciou pagamento antecipado ao Tesouro, reduzindo o volume de recursos disponíveis para o financiamento de projetos, e o governo interrompeu aportes regulares, com relevante redução do financiamento de origem fiscal do banco (Figura 1).

A ampliação do crédito subsidiado, que havia ganhado espaço como resposta anticíclica à desaceleração da economia, perdeu fôlego, e o passivo do BNDES retornou à configuração pré-crise de 2008. Embora existam debates relevantes sobre as limitações desse crédito para direcionar recursos de forma mais eficiente a setores industriais estratégicos, trata-se de uma resposta adotada por praticamente todos os países naquele contexto.4Por exemplo, ver ARAÚJO e NEGRI (2017), disponível em: (<)a href='https://repositorio.ipea.gov.br/items/c8dc47bd-1b48-4b45-8cb8-da4dfbb09b69'(>)https://repositorio.ipea.gov.br/items/c8dc47bd-1b48-4b45-8cb8-da4dfbb09b69(<)/a(>) O ponto central aqui, entretanto, é que o BNDES não conseguiu recompor seu peso no sistema financeiro brasileiro. Em 2008, os desembolsos do banco representavam 2,9% do PIB anual; em 2019 e 2021, essa participação caiu para 0,7%, recuperando-se lentamente em 2022 e 2023, quando atingiu 1,0%. Em 2024, oscilou para 1,1%.

A queda também é evidente quando se observa a razão entre o saldo das operações de crédito direto do BNDES e o saldo das operações de crédito contratadas no Sistema Financeiro Nacional: em 2009, essa participação era de 1,1% e permaneceu relativamente estável até 2015, mas despencou nos anos seguintes, chegando a 0,5% em 2022, patamar em que se mantém desde então.

*Estão inclusos, principalmente, Fundos Governamentais como FGTS, Fundo Clima, Fundo Amazônia e outros.

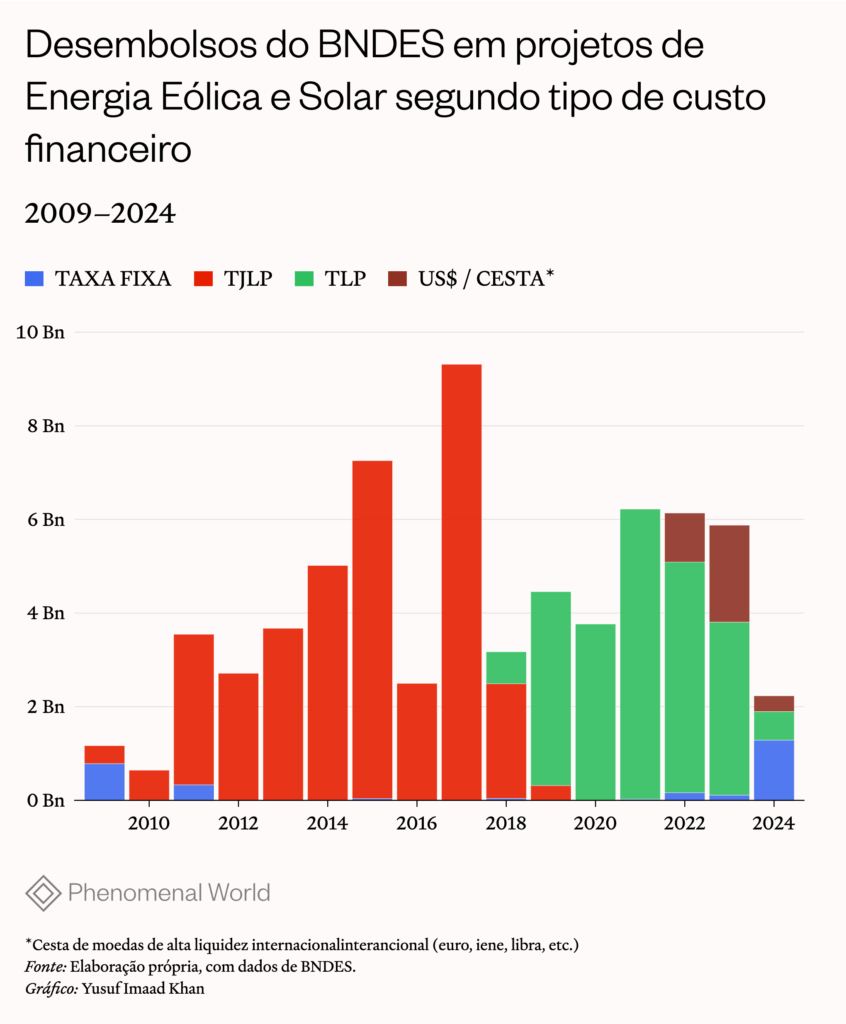

Outro sintoma dessa mudança de paradigma econômico aplicado ao banco foi a substituição da Taxa de Juros de Longo Prazo (TJLP), introduzida em 1995, pela Taxa de Longo Prazo (TLP)5TJLP era a taxa básica aplicada às operações de crédito de longo prazo do BNDES. Seu valor era definido trimestralmente pelo Conselho Monetário Nacional (CMN), levando em conta metas de inflação e um prêmio de risco moderado, o que resultava em juros inferiores às taxas de mercado. Com a mudança para a TLP, passou a ser indexada à inflação (IPCA) e à taxa de juros real das Notas do Tesouro Nacional (NTN-B). implementada em 2018. Enquanto a TJLP era mais baixa, estável e definida pelo governo, a TLP é atrelada às taxas de mercado, ou seja, mais alta e volátil. Na prática, isso implicou reduzir os subsídios nas operações do BNDES e aproximar o custo do crédito oferecido pelo banco às condições de mercado. Ao nível organizacional e estratégico, os relatórios do BNDES, a partir de 2018, passam a explicitar uma reformulação do modelo de negócios: o banco declara a necessidade de diversificar fontes, desenvolver o mercado de capitais e atuar como facilitador/“banco de serviços”, ofertando soluções de modelagem, estruturação e garantias para atrair investidores. Institucionalmente, essa reorientação equivale a deslocar o foco do banco de um papel de financiador direto e massivo para um conjunto de funções destinadas a mobilizar capital privado, reduzir riscos percebidos pelos investidores e viabilizar operações de desestatização, concessões e parcerias público-privadas.6BNDES. Relatório Anual Integrado 2019. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social, 2020. (<)a href='https://www.bndes.gov.br/wps/portal/site/home/conhecimento/publicacoes/relatorios'(>)Disponível aqui(<)/a(>). Relatório Anual Integrado 2020. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social, 2021.

Em 2021, o banco afirmou ter se tornado o “maior estruturador mundial de projetos de desestatização entre bancos de desenvolvimento, agências multilaterais e empresas privadas”.7BNDES. Relatório Anual Integrado 2021. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social, 2022. Foram R$ 382 bilhões em capital mobilizado para PPPs, concessões e privatizações, com 22 empresas a serem desestatizadas e 28 novos contratos de desestatização. O caso mais marcante foi a privatização da Eletrobrás, uma importante empresa estatal brasileira fundada em 1962 para atuar na geração e distribuição de energia elétrica, cujo papel histórico foi estratégico para o planejamento e estabelecimento da rede elétrica no país.8A BNDESPAR, subsidiária responsável pelas participações do BNDES, alienou sua participação acionária na Eletrobrás. Além disso, o banco atuou como assessor técnico e gestor do Fundo Nacional de Desestatização (FND) nas operações de privatização. (<)a href='https://www.bndes.gov.br/wps/portal/site/home/transparencia/desestatizacao/projetos-encerrados/projeto-de-desestizacao-eletrobras'(>)Disponível aqui.(<)/a(>)

O banco passou também a operar com maior intensidade em produtos que dialogam com o mercado: a partir de 2017, com as emissões de títulos verdes (green bonds); e em 2022, com a emissão de Letras Financeiras Verdes no mercado doméstico, o lançamento de editais e estruturas de blended finance para projetos socioambientais, e participação por meio da BNDESPAR em operações no mercado de capitais. Essas iniciativas correspondem a estratégias para captar recursos no mercado de capitais e catalisar o investimento privado mediante instrumentos que, em graus distintos, compartilham riscos utilizando-se de recursos públicos (via garantias, cotas subordinadas, aportes minoritários, entre outros), enquanto a captação via tesouro e o crédito subsidiado diretamente pelo banco perderam força.9Teixeira, F., Feijó, C., & Feil, F. (2023). Financiamento à infraestrutura no contexto da transição climática no Brasil e o potencial papel do BNDES. Cadernos do Desenvolvimento, 18(35), 106–140. (<)a href='https://doi.org/10.29327/2148384.18.35-3'(>)https://doi.org/10.29327/2148384.18.35-3(<)/a(>)

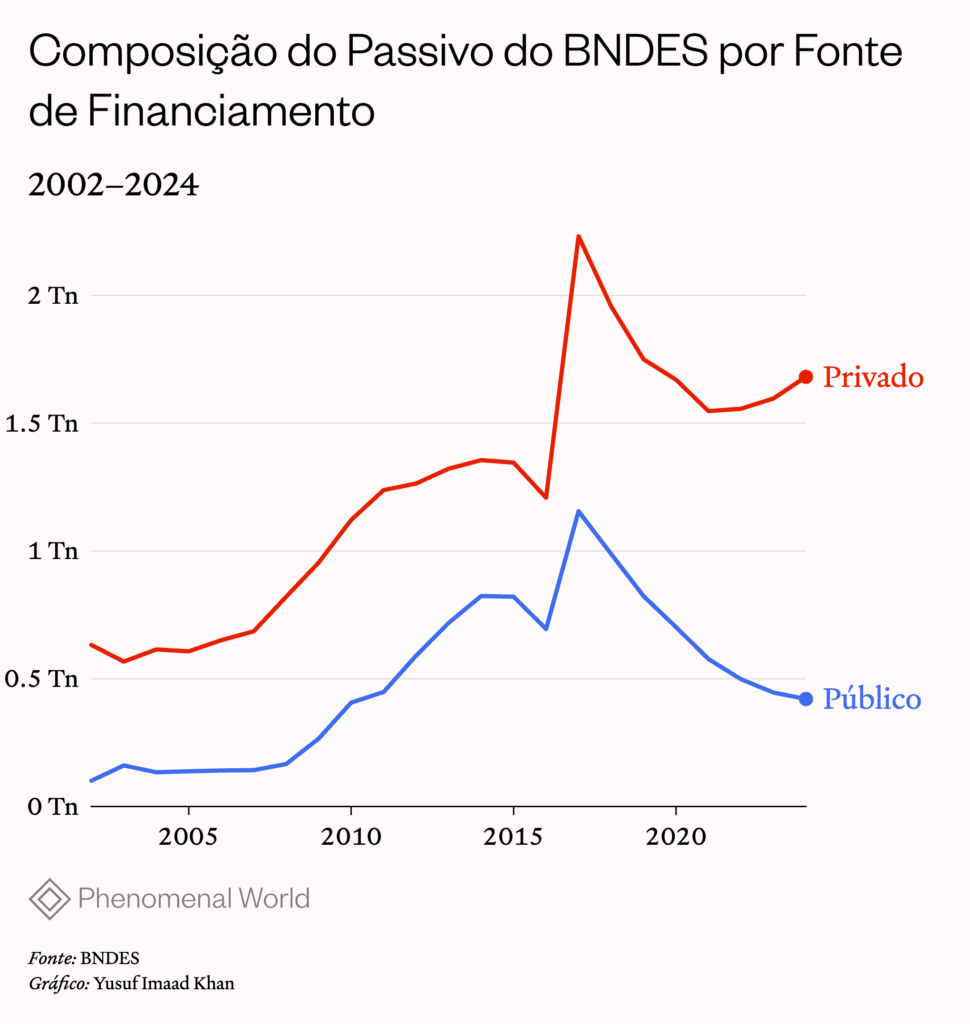

O giro institucional em favor dos interesses de mercado foi tão intenso que a mudança de governo em 2023 não tem sido suficiente para recompor instrumentos de financiamento público direto em condições mais vantajosas. Apesar de haver uma recuperação significativa na captação do banco—com participação relevante do Fundo Clima—, em valores reais (preços de 2024, IPCA) as operações de crédito, diretas e indiretas, do BNDES, não retomaram os patamares observados antes de 2016. Simultaneamente, observa-se um descolamento na alocação entre setor público e privado: a participação do setor privado nas operações diretas cresceu significativamente em porcentagem—chegando a patamares na casa de 70–80% nos anos recentes—enquanto o crédito ao setor público diminuiu (Figura 2). Esse padrão indica que o banco tem financiado proporcionalmente mais empresas privadas, mas a um volume total menor, e que muitas das funções de provisão de financiamento público foram substituídas por mecanismos que dependem em maior grau de provisão de mercado, como debêntures, títulos verdes, fundos, garantias e estruturas híbridas.

O BNDES tornou-se, na prática, uma peça central na agenda de privatizações e na “fábrica de projetos” para concessões: os relatórios de 2021 e 2022 contabilizaram centenas de bilhões em ativos e participações envolvidos em processos de desestatização e modelagem de concessões, em que o banco atua como coordenador, estruturador e, em alguns casos, garantidor de riscos iniciais. Esse papel é coerente com a formulação teórica do chamado “Estado mitigador de riscos”—ou do Consenso de Wall Street—segundo a qual atores estatais usam recursos públicos para reduzir incertezas e atrair capital privado, não necessariamente para substituir o mercado por crédito público direto.

Financiamento de energias renováveis

A análise das iniciativas de financiamento verde do banco também fornece importantes evidências desse alinhamento. Durante os governos liderados pelo PT no ciclo 2003-2015, o financiamento via BNDES manteve grande relevância, sustentando melhores índices de conteúdo local e participação estatal em projetos estratégicos. Em 2017, no entanto, o banco flexibilizou requisitos de nacionalização, facilitando a importação de equipamentos.10O critério de nacionalização passa a ser substituído por aqueles que levam em conta conteúdos tecnológicos e de inovação de cada produto. (<)a href='https://www.bndes.gov.br/wps/portal/site/home/imprensa/noticias/conteudo/bndes-aprimora-metodologia-de-credenciamento-de-equipamentos-para-energia-solar-fotovoltaica'(>)Disponível aqui(<)/a(>). Acesso em: 07 jan, 2025.

Além disso, entre 2019 e 2021, diversas mudanças foram realizadas no PROINFA, aumentando a participação do capital estrangeiro e o número de instrumentos de mitigação de riscos financeiros diretos para empresas vencedoras dos leilões.11Leis como a 14.120/2019 e a Lei 14.182/2021 de desestatização da Eletrobrás introduziram mecanismos de redução de riscos via isenções fiscais, garantia de encargos tarifários, proteção cambial e proteção contra calamidades. Essas alterações evidenciam uma combinação de fatores: pressão por redução de custo fiscal, maior abertura ao investimento internacional e orientação para instrumentos que compartilham ou transferem riscos.

De maneira geral, os desembolsos do BNDES para o setor ao longo dos anos refletem as mudanças nos ciclos políticos. Até 2015 havia expansão da participação do financiamento “verde” nos desembolsos do banco, atingindo até 23% em determinado período; nos anos seguintes, essa participação recuou, com mínima de 12% em 2021, nível comparável ao de uma década antes, e bastante significativo em termos absolutos (cerca de R$ 33 bilhões a menos em desembolsos naquele ano). Em 2022, os desembolsos subiram novamente (R$ 17,6 bilhões) e, em 2023, houve um crescimento mais expressivo: R$ 28,4 bilhões. Mesmo assim, a tendência de médio prazo revela migração de participação para o mercado de capitais e para investidores privados.12Uma análise completa desses dados está disponível em: BARTELEGA, C. F. (2023). (<)em(>)A atuação do BNDES na economia verde de 2010 a 2021(<)/em(>). Unicamp. Dissertação de Mestrado.

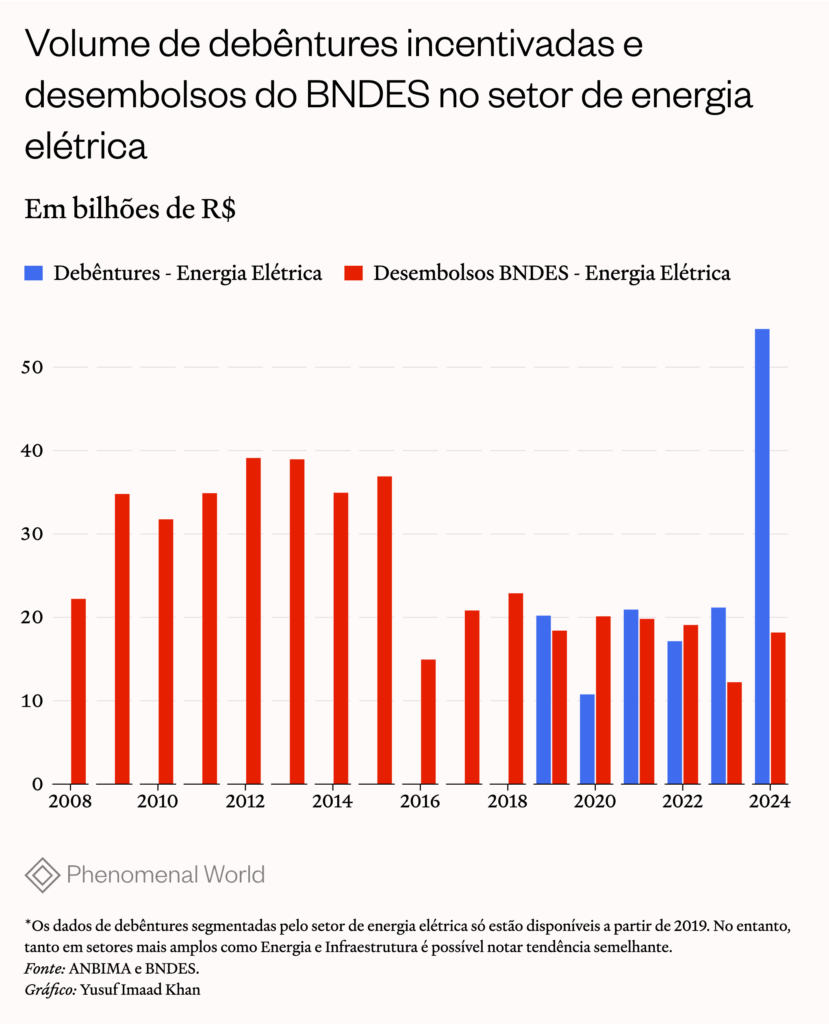

O descolamento entre financiamento público direto e mobilização privada ficou ainda mais claro na dinâmica do setor: até 2019, o BNDES financiava cerca de 70% dos projetos de infraestrutura em energia renovável no país; contudo, observou-se uma crescente participação de investidores privados e estrangeiros. Entre 2016 e 2018, por exemplo, as empresas privadas ampliaram fortemente seus aportes, enquanto empresas estatais reduziram investimentos. Entre 2018 e 2022, triplicou o financiamento climático no Brasil, impulsionado principalmente pelo setor privado; ao passo que os desembolsos do BNDES desaceleraram.13TALANOA, 2024. Climate Finance in Full 2024: The Climate Finance Ecosystem in Brazil. Instituto Talanoa. (<)a href='https://institutotalanoa.org/wp-content/uploads/2024/09/00_NOAukpact-Mobile-EN-v20240912.pdf'(>)Disponível aqui(<)/a(>). A mudança de referência da TJLP para a TLP em 2018 reforçou esse movimento e contribuiu para deslocar parte do financiamento para o mercado de capitais e para debêntures incentivadas que, em 2019, superaram o volume de financiamento do BNDES pela primeira vez.

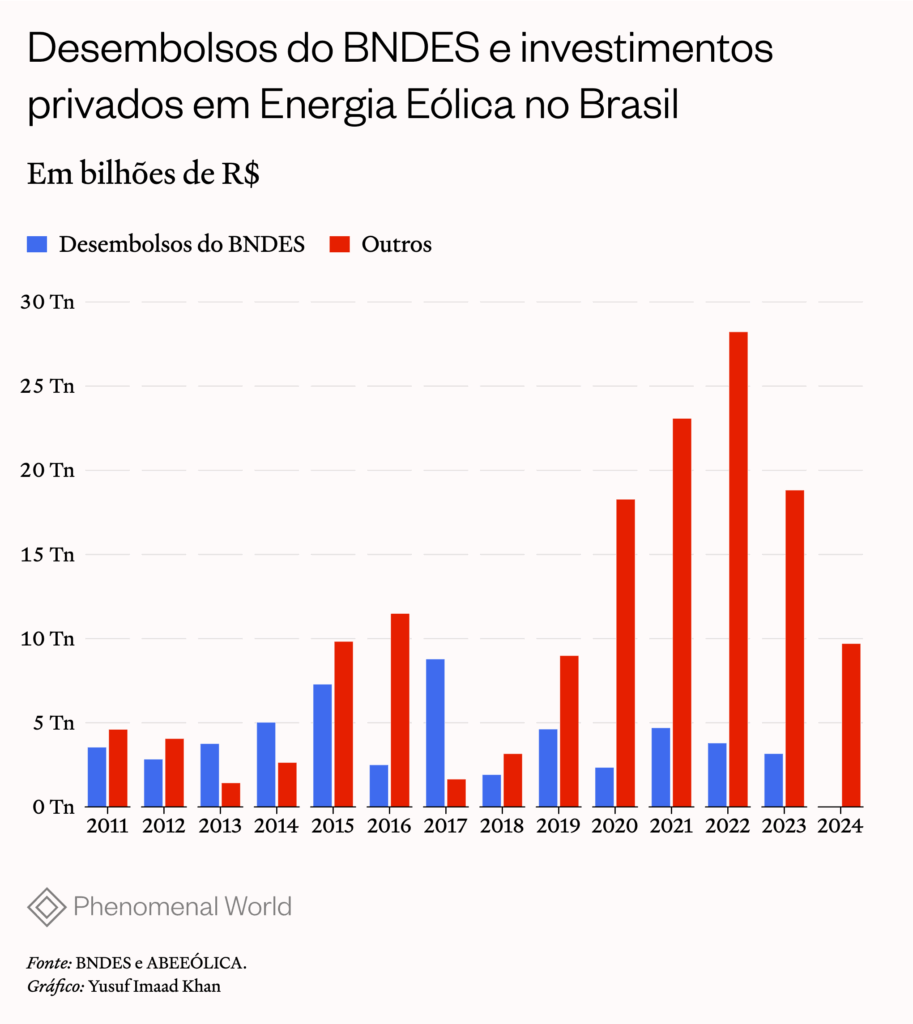

Do ponto de vista dos investimentos em energia renovável, o caso da energia eólica é particularmente representativo. Durante a primeira metade da década de 2010, os desembolsos do BNDES tiveram participação expressiva no total de investimentos do setor, chegando em alguns anos a constituir sua principal fonte de financiamento (Figura 3).

A partir de 2016, contudo, essa relação se inverte: o investimento privado passa a assumir papel predominante, respondendo por cerca de 88% do total em 2020 e 2022. Em 2024, observa-se uma queda geral do volume de investimentos no setor, e o BNDES não realizou novos desembolsos para projetos eólicos naquele ano. Isso ocorre sem que o país tenha conseguido estabelecer maior adensamento tecnológico e fortalecimento de capacidades domésticas na cadeia produtiva desse setor, além do grande potencial ainda a ser explorado, mas que tem sido dominado pelo capital transnacional.

A participação crescente de financiamento externo e o uso de custeios indexados ao câmbio também se tornaram mais evidentes a partir de 2022: empréstimos atrelados ao custo cambial denotam maior captação externa e maior presença de empresas multinacionais nos projetos. Observa-se, em paralelo, maior volatilidade nos desembolsos anuais de eólica e solar—padrão típico de setores com alta participação de capital estrangeiro, com anos de aumento expressivo seguidos por quedas, muitas vezes em resposta a variações na taxa de juros e no custo de capital. A queda dos desembolsos em 2024, por exemplo, pode estar associada à elevação da taxa SELIC e ao crescimento do papel do mercado de capitais no financiamento de projetos de transição energética: naquele ano, 43% do financiamento do setor provieram do mercado de capitais, 25% de bancos privados e 32% de bancos de desenvolvimento.

Dados do PPI World Bank Database14Embora seja uma base ampla, que reúne um grande volume de registros de projetos de investimento privado em infraestrutura, ela apresenta diversas falhas. Essas limitações, contudo, não comprometem a possibilidade de identificar a tendência geral do movimento em análise. confirmam a robustez da atuação do BNDES em projetos renováveis, mas também a presença significativa de atores estrangeiros: entre 184 projetos cujo financiador é conhecido, o banco participou de 130, sendo o único financiador em 107 deles, totalizando ao menos US$ 14 bilhões em um universo de US$ 24,5 bilhões. Ao menos 56 desses projetos foram liderados por empresas estrangeiras—dentre os quais 53 tiveram financiamento exclusivo do BNDES—, representando US$ 11 bilhões em investimentos e US$ 6,6 bilhões em dívidas.15Apenas R$ 1,68 bilhão em energia eólica foi destinado a empresas de natureza pública indireta, cujo Estado tem uma participação maior do que o setor privado, o que equivale a menos de 3% do total desembolsado. Entre os exemplos notáveis estão projetos como o Complexo Solar de Pirapora (2017), com recursos do Fundo Clima e participação de EDF e Canadian Solar; o Complexo Solar de Vista Alegre, da Atlas Renewable Energy (US$ 448 milhões financiados pelo BNDES, alavancagem de 68%); e o parque Eólico da Areia Branca, financiado pelo BNDES com US$ 375 milhões, construído pela francesa Voltalia e com estrutura de financiamento altamente alavancada.

Por outro lado, no mercado de capitais houve forte crescimento das emissões privadas (debêntures incentivadas e CRI, por exemplo) impulsionadas por marcos legais como a Lei nº 12.431/2011 e os decretos posteriores— 8.874/2016; 10.387/2020; 11.964/2024—, este último ampliando benefícios para projetos de transição energética.16BRASIL. Novo decreto do governo federal regulamenta a emissão das debêntures de infraestrutura. Ministério da Fazenda, 2024. Disponível em: (<)a href='https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/marco/novo-decreto-do-governo-federal-regulamenta-a-emissao-das-debentures-de-infraestrutura'(>)https://www.gov.br/fazenda/pt-br/assuntos/noticias/2024/marco/novo-decreto-do-governo-federal-regulamenta-a-emissao-das-debentures-de-infraestrutura(<)/a(>).

Em 2024, parte significativa do financiamento à transição passou a vir do mercado de capitais e de bancos privados: a distribuição agregada foi de aproximadamente 43% via mercado de capitais, 25% via bancos privados e 32% via bancos de desenvolvimento. Esse deslocamento explica por que a atuação direta do BNDES pode parecer retraída em determinados anos, mesmo quando o setor continua em expansão.

Eco Invest Brasil: uma nova etapa do de-risking

A virada política após a eleição de Lula em 2023 retomou consideravelmente o papel histórico do BNDES, para além de um facilitador do investimento privado. No entanto, alguns sinais ainda demonstram alinhamento às instituições financeiras multilaterais e o foco na mobilização do capital privado para a transição energética. Programas e estruturas como o Plano de Transformação Ecológica (PTE) colocam o BNDES em posição central de suporte à captação de investimentos privados para essa finalidade, frequentemente por meio de mecanismos de de-risking. Um exemplo é o Eco-Invest Brasil, programa inserido no âmbito do PTE que busca criar condições para atrair investimentos privados externos.

Nesse arranjo, o BNDES usa recursos públicos (oriundos do Fundo Clima) como capital catalítico e como instrumento de credit enhancement17Capital catalítico faz referência ao recurso que o banco de desenvolvimento aporta como garantia para a alavancagem de financiamento privado. Já o credit enhancement é um tipo de garantia parcial que visa melhorar o perfil de crédito dos empréstimos. Esses são alguns dos instrumentos que configuram o blended finance. para reduzir riscos percebidos em projetos greenfield (energia renovável, infraestrutura de baixo carbono etc.). Com isso, busca atrair captações externas e investidores institucionais que, sem essas estruturas, exigiriam retornos e garantias que tornariam muitos projetos inviáveis. O programa realiza leilões para selecionar bancos intermediários, aportes públicos subordinados, garantias, mecanismos de hedge cambial e linhas de liquidez, tudo com o objetivo de melhorar preços e prazos do financiamento e aumentar o grau de “bankability” dos projetos.

Isso é eficaz para mobilizar recursos em escala. Porém, política e estrategicamente envolve escolhas: o Estado passa de coordenador e financiador direto a facilitador e garantidor, o que amplia a capacidade de investimento no curto prazo, mas impõe riscos fiscais e limita o planejamento público de longo prazo se não houver contrapartidas claras.

Cabe ainda destacar que, em 2023, uma nova regulamentação do Fundo Clima foi publicada por meio do Decreto nº 11.549/2023, cuja alteração mais relevante está na ampliação dos agentes habilitados a operar os recursos do fundo. A redação inicial limitava as instituições financeiras habilitadas a bancos públicos específicos (Banco do Brasil, Caixa Econômica Federal, Banco do Nordeste e Banco da Amazônia, dentre outros), já o novo texto passa a incluir “outros agentes financeiros” e “Financial Technologies (Fintechs)”, ampliando em larga escala a abrangência do gerenciamento desses recursos para instituições privadas. Esse tipo de alteração reproduz a dinâmica de diminuição do papel do setor público enquanto coordenador do financiamento da transição verde, transferindo para o setor privado a possibilidade de aprovar e acompanhar os projetos elegíveis a receber recursos públicos.

Adicionalmente, instrumentos de de-risking previstos no programa—como hedge cambial e garantias de liquidez, inclusive via operações do Banco Central (swaps cambiais e opções de compra de moeda de longo prazo)—deslocam para o setor público parte dos riscos associados ao investimento externo em PPPs. Isso significa que o Estado atua predominantemente como facilitador, oferecendo garantias e assumindo parcelas de risco, enquanto o setor privado define prioridades de investimento. Além disso, mesmo com a retomada nos desembolsos do BNDES, a captação via mercados de capitais cresceu, o crédito subsidiado não foi recomposto e o custo do financiamento segue a referência de mercado. Essas condições dificultam que o setor público dirija o processo de financiamento e investimento, deslocando-o cada vez mais para o setor privado.

Tal dinâmica tende a fragmentar os projetos em iniciativas pontuais orientadas pelo retorno financeiro, dificultando a composição de uma estratégia integrada de desenvolvimento, ampliando a distância entre centros de decisão do capital e os territórios impactados, além de reduzir a capacidade do Estado em monitorar e direcionar efeitos socioeconômicos locais.

Essa configuração tem implicações concretas para a indústria doméstica e para a capacidade de planejamento público: embora as portarias relativas aos leilões de energia contemplem pontuação adicional para conteúdo nacional, não existe exigência de percentual mínimo obrigatório. Assim, a maior presença de empresas estrangeiras, com maior capacidade financeira e tecnológica, tende a reduzir a competitividade de fornecedores nacionais no acesso aos projetos.

Conclusão

Em síntese, o BNDES continua sendo um agente imprescindível para viabilizar a transição ecológica, e tem capacidade tanto de financiar projetos públicos quanto de mobilizar investimentos privados, de forma a promover um planejamento coordenado com uma estratégia nacional de desenvolvimento.

Contudo, enfrenta pressões decorrentes de políticas de austeridade e da redução do funding público, que o conduziram a ampliar o uso de ferramentas de mobilização privada e de mitigação de riscos. Mesmo após as mudanças políticas de 2023, persistem elementos estruturais que aprofundam a securitização das finanças verdes e a dependência de mecanismos de de-risking.

Uma transição justa e efetiva, capaz de evitar cenários climáticos extremos e reduzir desigualdades sociais, exige muito mais que instrumentos financeiros: requer reorientação profunda da política econômica, fortalecimento de bancos públicos de desenvolvimento como o BNDES, da capacidade de planejamento do Estado e o uso estratégico do financiamento público como condutor da transformação, não apenas como catalisador subordinado às prioridades do capital financeiro global.

Further Reading

Ambiente para negócios

Mercados de carbono não podem evitar a catástrofe climática

Os mercados de carbono fazem parte da estratégia de mitigação favorita da governança climática global há décadas: a precificação do carbono para cobrança do custo...

O Brasil e o sistema-mundo

Daniel Denvir entrevista Fernando Haddad, ministro da Fazenda do Brasil

"A meu ver, esse terceiro mandato do presidente Lula será reconhecido como o mais progressista até aqui. E eu torço para que o quarto seja...

Petrobras em transição

Entrevista com Cibele Vieira da Federação Única dos Petroleiros

A campanha que levou Luiz Inácio Lula da Silva ao terceiro mandato de presidente do Brasil foi marcada pela ideia de reconstrução do país, o...