25 de julho de 2025

Análises

Reconstruindo o reino

Transformações do Estado, da economia e da dinâmica de classes na Saudi Vision 2030

Há quase uma década, o príncipe herdeiro da Arábia Saudita, Mohammed bin Salman—mais conhecido pelas iniciais MBS—lançava a Saudi Vision 2030 (SV2030), um projeto de reforma social e diversificação econômica que prometia renovar completamente o país. Em entrevista à Al Arabiya concedida em abril de 2016, MBS listou as promessas do plano: transformar a Arábia Saudita por meio de empreendimentos grandiosos e vanguardistas, de escala quase futurística, combinados com uma movimentação maciça de capital em mercados internacionais e a abertura da economia doméstica por meio de emissão de dívida, alterações nos quadros regulatórios de investimentos e licitações e reformas no mercado de capitais. Os impactos para a economia mundial eram iminentes.

Confrontado pela volatilidade dos preços de commodities e por crescentes vulnerabilidades financeiras, o país embarcou, desde então, num esforço para reduzir a profunda dependência do petróleo e se reinventar como potência econômica global. A adoção de novas medidas voltadas ao mercado doméstico, paralelamente ao crescente fluxo de petróleo bruto para o Oriente e ao aprofundamento dos laços de investimento com a China, parecia anunciar que a economia saudita estava pronta para deslocar o eixo da acumulação de capital global. De fato, nove anos após o anúncio da SV2030, o país registrou avanços em diversas áreas. As metas iniciais para o setor de turismo e para a participação feminina no mercado de trabalho, por exemplo, já foram superadas. Ao que tudo indica, o país também deve atingir seus objetivos nos mercados de capitais: graças à oferta pública inicial da petroleira Aramco, a Bolsa Saudita se tornou a nona maior do mundo em termos de capitalização de mercado e a terceira maior entre os mercados emergentes.

Ainda, a ambição de transformar a paisagem urbana da Arábia Saudita fez com que a SV2030 impulsionasse uma avalanche de empreendimentos de construção civil. Apesar de ter apenas 30 milhões de habitantes, o país caminha para se tornar o maior mercado de construção civil do mundo até 2028.1Pasquali, Valentina. 2024. “Riyadh dominates Saudi Arabia’s construction market”. (<)em(>)Arab Gulf Business Insight(<)/em(>), 25 de junho de 2024. Somente o megaprojeto da cidade de Neom, localizada na província ocidental de Tabuk e edificada ao longo da costa norte do Mar Vermelho, absorve um quinto da oferta mundial de aço.2Hammond, Andrew. 2024. “Neom ‘uses one fifth of world’s steel”. (<)em(>)Arab Gulf Business Insight,(<)/em(>) 15 de outubro de 2024. O programa habitacional da SV2030 ainda prevê que, até 2030, 70% dos sauditas tenham casa própria—a cifra já aumentou de 47% em 2016 para cerca de 62 a 65% em 2024.

Mas de todos os resultados da SV2030 registrados até agora, o que mais chama a atenção é que, nos últimos anos, a economia não petrolífera cresceu mais que a petrolífera no país.3No que diz respeito à classificação das atividades econômicas, a Arábia Saudita considera o refinamento de petróleo como um serviço, enquanto a produção do setor petroquímico não é registrada como produção petrolífera. O boom da construção civil é reflexo do grau e da velocidade com que a relação da Arábia Saudita com os mercados financeiros globais vem se reconfigurando. A grande aposta da SV2030 é que uma grande potência petrolífera pode se converter em um império do setor imobiliário.

Essa transformação econômica trouxe também profundas mudanças no modelo de governança pública. A centralização administrativa promovida para efetivar a SV2030 gerou uma bizantina rede de atores institucionais que operam fora dos limites tradicionais do Estado saudita. Gerenciada por uma rede de consultores estrangeiros, por um lado, essa nova estrutura enfraqueceu a transparência e os mecanismos de responsabilização do governo; por outro, conteve a influência que uma elite de famílias tradicionais historicamente exercia sobre os rumos da economia doméstica.

As consequências sociais, finalmente, não foram menos importantes: a SV2030 vem provocando uma crescente concentração de riqueza em um país que já figurava, antes dela, entre os mais desiguais do mundo. O modelo econômico que tradicionalmente se baseava na discriminação entre trabalhadores cidadãos e imigrantes, agora, reforça assimetrias no interior da própria classe trabalhadora saudita. Vistas em conjunto, essas mudanças revelam as tensões políticas, econômicas e sociais inerentes às ambições desenvolvimentistas compartilhadas entre o rei Salman e seu filho Mohammed bin Salman.

Administração vertical

O que criou a oportunidade para o lançamento da SV2030 foi a necessidade. Os anos que antecederam a ascensão de MBS foram marcados por múltiplos episódios de volatilidade nos mercados de commodities, inicialmente no rescaldo da crise de 2008 e, depois, de forma mais impactante e duradoura, a partir de junho de 2014. Diante da profunda dependência do Tesouro saudita das rendas da Aramco—que representaram mais de 90% da receita do governo entre 2010 e 20144Roll, Stephan. 2019. “A Sovereign Wealth Fund for the Prince”. (<)em(>)Stiftung Wissenschaft und Politik(<)/em(>), julho de 2019.—, instabilidades no mercado global de petróleo levantavam questões existenciais para o país. MBS sabia bem que, se os déficits dos últimos anos não fossem resolvidos, reservas estrangeiras e títulos do Tesouro americano se esgotariam rapidamente.5O endividamento líquido do governo geral chegou a uma média de -10,4% do PIB entre 2014 e 2017. Em 2015, um relatório da McKinsey sobre a economia saudita disparou o alerta final: o nível de desemprego, a expansão demográfica e a possibilidade de uma transição energética indicavam ainda mais claramente a necessidade de intervenção.6McKinsey Global Institute. 2015. “(<)em(>)Saudi Arabia Beyond Oil: The Investment and Productivity Transformation(<)/em(>)”. Não apenas o crescimento econômico e a estabilidade social estavam em jogo, mas a sobrevivência do próprio regime político.

Em resposta, MBS anunciou a SV2030. Para viabilizar um projeto dessa magnitude (e, com isso, consolidar o poder do príncipe herdeiro), a antiga estrutura administrativa do Estado saudita foi rapidamente centralizada. Os ministérios, tradicionalmente repartidos entre diferentes grupos da aristocracia nacional, passaram a ser dirigidos por aliados do príncipe e diretamente subordinados à Diwan, a Corte Real. Enquanto o modelo de governança vigente até 2015 se baseava em um sistema de distribuição de benefícios entre uma elite de famílias tradicionais, a partir da gestão do rei Salman—pai de MBS—registrou-se um esforço ativo para enfatizar a supremacia do líder soberano. Em janeiro de 2015, quando sucedeu seu meio-irmão Abdullah, Salman anunciou uma profunda reestruturação da alta burocracia do país, expulsando filhos e outras figuras importantes da família de seu antecessor de cargos-chave em ministérios e governos locais. Concomitantemente, para sufocar qualquer fagulha de dissidência, o rei nomeou seu filho, Mohammed bin Salman, secretário da Corte Real. A fusão dos gabinetes do rei e do príncipe herdeiro dentro da Corte Real lhes garantiu um controle disciplinar sem precedentes.

Quando assumiu o poder, Salman (o pai) trabalhou ativamente para enfatizar a supremacia do líder soberano. Quando sucedeu seu meio-irmão Abdullah, em janeiro de 2015, Salman anunciou uma significativa reestruturação da alta burocracia do país, expulsando filhos e outras figuras importantes da família de seu antecessor de cargos-chave em governos regionais e ministérios. Concomitantemente, para sufocar qualquer fagulha de dissidência, o rei nomeou seu filho, Mohammed bin Salman, secretário da Corte Real. A fusão dos gabinetes do rei e do príncipe herdeiro dentro da Corte Real lhes garantiu uma autoridade disciplinar sem precedentes. A partir daí, pai e filho foram progressivamente desfazendo arranjos históricos que faziam das principais instituições públicas do país um patrimônio hereditário de certas famílias.

A reorientação dos assuntos familiares acompanhou uma transformação no tecido institucional do Estado saudita. Imediatamente após assumir o poder, o rei Salman aboliu onze conselhos superiores e dissolveu diversos ministérios. Em seguida, criou dois subgabinetes responsáveis pela condução da política econômica e de segurança pública, que passaram a ser presididos por seu filho: o Conselho de Assuntos Econômicos e de Desenvolvimento (CEDA, na sigla em inglês) e o Conselho de Assuntos Políticos e de Segurança (CPSA, na sigla em inglês). MBS foi nomeado presidente do CEDA já em 2015 e assumiu o comando do CPSA quando se tornou príncipe herdeiro, em 2017. Entre as competências do CEDA, estava a supervisão da SV2030.7Na prática, o Gabinete de Gestão Estratégica do CEDA passou a exercer todas as funções de implementação e supervisão da nova política, atuando em todo o território nacional sem limites jurisdicionais, formulando relatórios trimestrais de desempenho e enviando seus quadros operacionais para pressionar (ou contornar) outros órgãos da burocracia. Nesse trabalho, o Gabinete de Gestão Estratégica do CEDA conta com o apoio do Centro Nacional de Gestão e Desemprenho. Na presidência de ambos, está Fahad bin Abdullah Toonsi, confidente próximo e conselheiro econômico de confiança do príncipe herdeiro. A partir da primeira reforma ministerial do rei Salman em 2015, passando pelas reformas de 2018 (no contexto do assassinato de Jamal Khashoggi) e de 2020, um grupo de tecnocratas passou a ocupar posições cada vez mais relevantes no Conselho de Ministros. A maioria desses novos quadros teve, antes do ingresso no governo, passagens relevantes pelo setor financeiro internacional, e sua ascensão se deveu especialmente às relações diretas que mantinham com o príncipe herdeiro. Essa nova era de banqueiros-tecnocratas leais à Corte Real consolidou um alinhamento mais rígido e hierarquizado na cadeia de comando do país.

O núcleo estratégico da SV2030

| NAME | POSITION | PROFESSIONAL BACKGROUND |

|---|---|---|

| Mohammed al Jaadan | – Ministro das Finanças (2016–) – Ministro da Economia e do Planejamento (2020–) – Presidente da Autoridade Saudita do Mercado de Capitais | – Atuação em áreas do Direito Comercial – Ex-assessor especial do Conselho da Morgan Stanley Saudi Arabia |

| Mohammed bin Abdulmalek al Sheikh | – Ministro de Estado – Conselheiro do príncipe herdeiro – Presidente da Autoridade Saudita para a Propriedade Intelectual – Membro do CEDA – Diretor da Autoridade Saudita para os Esportes | – Representante da Arábia Saudita junto ao Banco Mundial |

| Mohammad al Tuwaijri | – Ministro da Economia e do Planejamento – Conselheiro da Corte Real com status de ministro | – Group Managing Director da HSBC Holdings para o Oriente Médio, Norte da África e Turquia – Managing Director do JP Morgan – Tesoureiro do Saudi British Bank |

| Fahad bin Abdullah Toonsi | – Conselheiro da Corte Real – Secretário-Geral do Gabinete de Gestão Estratégica – Membro do conselho da Qiddiya, Neom, AMAALA e do Red Sea Project – Representante da Arábia Saudita no G20 – Diretor-geral da Corte do Príncipe Herdeiro | – Doutor em em Economia, Finanças e Governança Corporativa pelo King’s College London – Senior Manager na PwC |

| Yasir al Rumayyan | – Diretor do Fundo de Investimentos Públicos (PIF, na sigla em inglês) – Presidente da Saudi Aramco – Presidente da Maaden – Presidente da Riyadh Air – Head of Securities na Autoridade Saudita do Mercado de Capitais – Membro do Conselho da Tadawul | – Head of International Brokerage do Saudi Hollandi Bank – CEO da Saudi Fransi Capital |

| Ahmed bin Aqil Al Khatteb | – Ministro do Turismo – Ex-Diretor da Autoridade Saudita para o Entretenimento – Conselheiro da Corte Real – Presidente do Conselho da Indústria militar da Arábia Saudita – Presidente do Conselho do Fundo Saudita para o Desenvolvimento – Membro dos conselhos do PIF, do CEDA, do Fundo de Desenvolvimento Nacional e Diriyah Gate Development Authority | – Fundador da Jadwa Investments – Riyadh Bank – SABB Bank |

| Majed bin Abdulah al Hogail | – Ministro das Cidades, Assuntos Rurais e Habitação – Presidente da Saudi Real Estate Refinance Company – Diretor do programa habitacional do SV2030 – Membro do CEDA – Membro do conselho da Neom, Roshn, Qiddiya, Red Sea Global e AMAALA | – Presidente do Conselho da Aljazira Capital – Vice CFO do Banco Central Saudita Agency – Membro do Conselho do Credit Suisse |

| Fahad Al Saif | – Chefe das divisões de Investimento, Economia, e Finanças Globais do PIF | – Saudi British Bank – HSBC Saudi Arabia – Vice-presidente do Conselho da Bahri Company – Diretor do Gulf International Bank |

| Ahmed al Rajhi | – Ministro de Recursos Humanos e Desenvolvimento Social – Membro do Conselho do Fundo de Desenvolvimento Nacional – Diretor da Modon – Membro do Conselho da Companhia Industrial Nacional | – Al Rajhi Holding |

| Mohammed bin Saleh al Buty | – CEO da National Housing Company – Conselheiro do Ministério das Cidades, Assuntos Rurais e Habitação |

As reformas institucionais de Salman reduziram a autonomia operacional de certos setores do Estado. Historicamente, duas instituições geriam o patrimônio nacional: o Banco Central Saudita e a Aramco. Até então, ambas eram relativamente imunes a interferências políticas, especialmente porque governantes anteriores creditavam seu próprio sucesso político à competência dessas instituições. Salman e seu filho, no entanto, incorporaram ambas a seu projeto político. Em 2020, o Banco Central foi obrigado a transferir US$ 80 bilhões em reservas internacionais para o Fundo de Investimento Público (PIF, na sigla em inglês) presidido pelo príncipe herdeiro e a seguir a linha do príncipe em decisões referentes à administração dos ativos públicos e ao investimento dos lucros do petróleo.8Montambault-Trudelle, Alexis. 2025. “Diversification meets personalization: the strategic role of the Public Investment Fund in Saudi Arabia”. (<)em(>)Analysis: Noria Research(<)/em(>). Igualmente, a Aramco foi forçada a fazer uma série de transações para apoiar o PIF, o que incluiu a transferência de 16% do capital da empresa para o Fundo, a aquisição de 70% das ações da Saudi Basic Industries Corporation (SABIC), de propriedade do PIF, e a emissão de títulos da dívida para fornecer liquidez ao Fundo.

A direção da Aramco também passou a ser controlada de perto pela Corte Real, especialmente depois da demissão de Khalid al-Falih da Presidência do Conselho da estatal em 2019 e do cargo de ministro de Energia em 2020. Até a saída de al-Falih, o controle do portfólio de investimentos da Aramco e o comando do Ministério de Energia eram acumulados pela mesma pessoa e as nomeações para esse cargo costumavam ser reservadas a profissionais experientes e altamente respeitados do setor petrolífero.9Como Abdullah Tariki e Ahmed Zaki Yamani. Hoje, as funções foram separadas e as nomeações para os cargos de ministro de Energia e presidente do Conselho da Aramco seguem uma lógica política, não técnica. Enquanto o Ministério está nas mãos de Abdulaziz bin Salman, meio-irmão de MBS, a Aramco é comandada por Yasir al-Rumayyan, conselheiro de confiança do príncipe herdeiro. Essa reorganização eliminou os últimos redutos de independência institucional que costumavam dar estabilidade à monarquia saudita.

O Estado paralelo

As reformas de Salman, com o objetivo de simultaneamente aumentar a concentração de poder e agilizar a implementação da SV2030, também serviram para garantir ao rei e ao príncipe uma estrutura de poder que funciona praticamente como um Estado paralelo: um conjunto de órgãos de planejamento, administração, financiamento e empresas públicas diretamente subordinados ao príncipe herdeiro.

Esse governo paralelo é gerido por uma equipe de consultores e financistas sauditas e estrangeiros.10al Omran, Ahmed e Chloe Cornish. 2024. “Consulting firms’ grip on Saudi economy sparks local misgivings”. (<)em(>)Financial Times(<)/em(>), 12 de maio de 2024. A ascensão dessa elite é materialmente ilustrada pela enorme sede do Boston Consulting Group inaugurada no Distrito Financeiro Rei Abdullah e financeiramente demonstrada pelo aumento expressivo nas receitas de empresas de consultorias no país, ultrapassando, em 2023, a marca de US$ 3 bilhões anuais. Além do círculo mais próximo ao príncipe herdeiro, uma assemblagem transnacional compõe o grupo de executivos por trás da SV2030—estrategistas, administradores, gerentes de projetos e banqueiros. São mercenários da política pública que têm contratos de curto prazo e exercem suas funções sem qualquer vínculo ideológico ou patriótico, não respondendo a qualquer estrutura disciplinar além da possibilidade de demissão. Se, por um lado, esses atores ajudaram a deslocar o foco da política pública para fatores como eficiência e retorno sobre investimento, por outro, acabaram por relegar ao segundo plano, no debate público, o desenvolvimentismo e todos os seus conteúdos sociais.

O Gabinete de Gestão Estratégica [SMO ou Strategic Management Office] do CEDA é responsável pela maior parte do planejamento de políticas da SV2030, tendo autoridade para passar por cima até mesmo de decisões ministeriais. Como o próprio CEDA, o SMO depende fortemente de consultores cedidos ao governo pela Boston Consulting Group e pela Kearney,11O Gabinete de Gestão Estratégica [SMO ou (<)em(>)Strategic Management Office(<)/em(>)] do CEDA é responsável pela maior parte do planejamento de políticas da SV2030, tendo autoridade para passar por cima até mesmo de decisões ministeriais. Como o próprio CEDA, o SMO depende fortemente de consultores cedidos ao governo pela Boston Consulting Group e pela Kearney, encarregados de desenvolver a estratégia, detalhar planos e metas e administrar em sentido amplo os projetos da SV2030. encarregados de desenvolver a estratégia, detalhar planos e metas e administrar em sentido amplo os projetos da SV2030.

O PIF também desempenha um papel importante no planejamento. Tradicionalmente, o Fundo se limitava a administrar ativos pertencentes ao Ministério das Finanças para fomentar campeãs nacionais no setor industrial. Desde que passou ao controle do CEDA, em 2015, o Fundo foi reestruturado como um banco de investimentos com propriedade legal de todos os ativos em seu balanço.12As holdings e ativos do PIF são registrados como parte do setor privado no sistema de contas nacionais da Arábia Saudita. Ao controlar uma parcela significativa das despesas extraorçamentárias da SV2030, é o PIF quem executa a maior parte da estratégia de diversificação econômica do plano, detendo total autoridade sobre as decisões de investimento. Dado que o Conselho do PIF é presidido pelo príncipe herdeiro, o próprio Fundo é mais um elemento da concentração de poder da família real.

Um punhado de outras instituições extraburocráticas também integra o aparato de planejamento da SV2030. O Program Office do PIF, também presidido pelo príncipe herdeiro, dirige os cinco megaprojetos—Neom, Roshn, Red Sea Global, Qiddiya e Diriyah—que, juntos, respondem por grande parte da demanda por novas obras e infraestrutura. O Program Office habitacional, comandado pelo ministro das Cidades Majed Bin Abdullah al Hogail, coordena o desenvolvimento imobiliário no âmbito da grande transição habitacional prevista pela SV2030. A regulação do setor, bem como a defesa dos direitos do consumidor, passou à recém-criada Autoridade Reguladora do Setor Imobiliário (REGA, na sigla em inglês). Estabelecida em 2017 sob a direção do mesmo al Hogail, a REGA tem por objetivo atrair investimentos no setor. Outras instituições da SV2030 se revezam no desenho e na implementação de políticas industriais e de conteúdo local nos projetos de construção civil relacionados ao plano.13O Ministério da Indústria e Mineração não está totalmente à margem, já que o programa Fábricas do Futuro passa por suas mãos. Ainda assim, os principais protagonistas são o PIF e a NHC, com o Fundo liderando os esforços para desenvolver a capacidade industrial doméstica enquanto a NHC assume um papel secundário. Também parte da SV2030, a NHC foi criada em 2016 como um fundo de investimento imobiliário. Embora conte com respaldo e tenha sido parcialmente capitalizada pelo Tesouro saudita—e esteja tecnicamente vinculada ao Ministério das Cidades, Assuntos Rurais e Habitação—, suas operações são blindadas da burocracia estatal tradicional. A empresa apoia a produção nacional de materiais de construção por meio de diversas iniciativas, incluindo o programa Rakez, o projeto Logistics City e o programa Industrial Links.

Dentre todos os novos organismos do Estado paralelo, três instituições são cruciais para financiar a implementação da SV2030. Primeiro, os bancos comerciais sauditas—sobretudo o Saudi National Bank, Alinma Bank e Riyad Bank—, essenciais tanto para o lado da demanda quanto para o da oferta da agenda imobiliária da SV2030. Embora não sejam puramente instrumentos da Visão, todos os três têm o PIF como acionista majoritário.14Isso é demonstrado pelos padrões de alocação de crédito dessas instituições, que claramente passaram a se alinhar aos objetivos do Programa Habitacional. No caso da Saudi National Bank, essa vinculação à SV2030 é ainda mais explícita e consta inclusive na declaração da missão do banco, que lista “catalisar a implementação da Visão 2030” como um objetivo e dever. A fusão de 2021, marcada pela atuação do PIF, ampliou significativamente o balanço do Saudi National Bank, possibilitando uma maior concessão de crédito a setores estratégicos. Segundo, o Fundo de Desenvolvimento Imobiliário (REDF ou Real Estate Development Fund) que, embora já existisse antes do lançamento da Visão, foi recentemente absorvido pelo Fundo Nacional do Desenvolvimento (NDF ou National Development Fund) e reorientado para investir em projetos associados à SV2030.15O NDF foi criado por decreto real em 2017 com o objetivo de viabilizar investimentos em projetos da SV2030, e seu conselho é composto majoritariamente pelos tecnocratas da tabela anterior, além de ser presidido pelo próprio príncipe herdeiro. Seu financiamento opera principalmente por dois canais: garantias a credores hipotecários e apoio a compradores de imóveis por meio de financiamento e com subsídio de juros.16Por meio do programa Sharakat, o REDF, em conjunto com o Ministério das Cidades, Assuntos Rurais e Habitação, também oferece financiamento a construtoras e incorporadoras. Por fim, a Companhia Saudita de Refinanciamento Imobiliário (SRC ou Saudi Real Estate Refinance Company), de propriedade do PIF, tem a dupla missão de injetar liquidez no setor bancário e desenvolver o mercado secundário imobiliário, fornecendo alívio de capital aos bancos, comprando hipotecas para liberar os balanços dos credores e conduzindo, por recomendação da BlackRock, o esforço de securitização.17Changole, Adelaide. 2024. “Saudi Arabia Taps BlackRock to Build Mortgage-Backed Securities Market”. (<)em(>)Bloomberg(<)/em(>), 23 de outubro de 2024. Em colaboração com a Hassana Investment Company, em janeiro desse ano, SRC começou a operar no mercado secundário imobiliário.18Hassan, Nadin. 2025. “(<)em(>)SRC and Hassana launch mortgage-backed securities to boost Saudi real estate investment(<)/em(>)”. (<)em(>)Arab News(<)/em(>), 2 de janeiro de 2025. Vale destacar que o Grupo Roshn também oferece apoio financeiro. Totalmente controlado pelo PIF, o Grupo facilita, de forma indireta, linhas de crédito para incorporadoras envolvidas em seus grandes projetos habitacionais. Mais recentemente, o Grupo formalizou um acordo de empréstimo no valor de US$ 2,4 bilhões com um consórcio de quatro bancos nacionais. O financiamento será usado para garantir linhas de crédito destinadas a parceiros comerciais contratados pelo Grupo Roshn.

Em certo sentido, as reformas promovidas por Salman serviram para conformar a burocracia de uma nova elite ministerial em torno do príncipe herdeiro e das estruturas do CEDA. Mas a contrapartida dessa verticalização foi que, como todo mundo passou a reportar suas atividades ao andar de cima, as relações interministeriais—que já eram fracas—se tornaram praticamente inexistentes.19Correspondência pessoal do autor, fevereiro de 2025. Na prática, apenas quem está no topo pode participar do planejamento da política pública e, como nenhum dos cargos de liderança nomeados pelo príncipe herdeiro integrava os ministérios que agora dirigem, a nova organização administrativa cria confusões nos níveis inferiores da burocracia e incertezas na execução dos planos. Para piorar, existe ainda uma sobreposição de jurisdições, de modo que diferentes órgãos de governo podem acabar atuando em sentidos completamente opostos da mesma política.20Fathallah, Hadi. “(<)em(>)Challenges of Public Policymaking in Saudi Arabia(<)/em(>)”. (<)em(>)Commentary: Carnegie Sada Center(<)/em(>), maio de 2019. Jones, David B. 2022. “(<)em(>)Kingmakers or knaves? The role of consultants in domestic policymaking and governance in Saudi Arabia(<)/em(>)”, Mark C. Thompson e Neil Quilliam, eds. 2022. (<)em(>)Governance and Domestic Policymaking in Saudi Arabia: Transforming Society, Economics, Politics and Culture(<)/em(>). I.B. Tauris.

Embora o PIF não seja exatamente uma caixa-preta—recentemente, um relatório da KPMG divulgou alguns dados sobre o Fundo—, suas operações ainda são marcadas por grandes doses de mistério. Como explicar, por exemplo, o aumento de 40% dos gastos em folha de pagamentos em 2023 (uma conta de US$ 15,9 bilhões)?21Hammond, Andrew. 2024. “The huge ambitions of PIF come at vast expense”. (<)em(>)Arab Gulf Business Insight(<)/em(>), 20 de setembro de 2024. E os rombos de centenas de bilhões de dólares entre os ativos contábeis e os ativos sob propriedade? E a mudança repentina no marketing imobiliário dos megaprojetos, agora voltado para sauditas em vez de estrangeiros? E a enorme rotatividade na direção de projetos como a Neom, acompanhada de graves denúncias de má conduta?22Jones, Rory. 2024. “The world’s biggest construction project is a magnet for executives behaving badly”. (<)em(>)Wall Street Journal(<)/em(>), 11 de setembro de 2024. Apesar da obscuridade do processo licitatório saudita, a evidência disponível sugere uma mudança nos principais beneficiários dos contratos, com um punhado de famílias sauditas—al Rajhi, al Muhaidib, al Issa, al Zamil, al Subeaei e al Sudairi—embolsando o grosso dos recursos, muitas das quais têm membros mais jovens que estiveram em contato direto com o príncipe herdeiro durante seu tempo na Jadwa Investments. Como se não bastasse, circulam rumores no país de que o príncipe herdeiro e seus irmãos estejam recebendo comissões pessoais em muitos dos grandes empreendimentos em andamento.23Correspondência pessoal do autor, janeiro de 2025.

A estrutura do Estado paralelo é um amálgama de novidades institucionais que cria ambiguidade quanto a quem é responsável pelas políticas e, sobretudo, deve ser responsabilizado por eventuais problemas. Ao comandar gastos e passivos extraorçamentários, essa estrutura também esconde a realidade dos compromissos financeiros do Estado, ao mesmo tempo em que transfere ao príncipe herdeiro uma autoridade quase absoluta, que se estende das grandes decisões de investimento até os pormenores da execução da SV2030.

Endividamento por moradia

No rescaldo da primeira Guerra do Golfo e durante o boom de commodities no início dos anos 2000, as autoridades públicas sauditas tentaram sustentar o crescimento econômico do país e a legitimidade política do regime com concreto, vidro e aço.24Bsheer, Rosie. 2015. “The Property Regime: Mecca and the Politics of Redevelopment in Saudi Arabia”. (<)em(>)Jadaliyya(<)/em(>), 8 de setembro de 2015. Buckley, Michelle e Adam Hanieh. 2014. “Diversification by Urbanization: Tracing the Property-Finance Nexus in Dubai and the Gulf”. (<)em(>)International Journal of Urban and Regional Research(<)/em(>) 38, no. 1. Seguindo o tradicional exemplo, MBS reforçou a prerrogativa do Estado no desenvolvimento de novas indústrias e no direcionamento do capital privado nacional e estrangeiro para empreendimentos-chave.25Hanieh, Adam. 2018. (<)em(>)Money, Markets, and Monarchies: The Gulf Cooperation Council and the Political Economy of the Contemporary Middle East(<)/em(>). Cambridge University Press. Como antes, a lucratividade depende sobretudo da exploração de uma mão de obra precarizada.26“(<)em(>)Saudi Arabia: ILO Forced Labor Complaint a Wake-up Call(<)/em(>)”. Human Rights Watch News Release, 5 de junho de 2024. Ano passado, um documentário da ITV estimou que cerca de 21 mil trabalhadores imigrantes teriam morrido em canteiros de obras sauditas desde o lançamento da SV2030.27“(<)em(>)Saudi Arabia: ITV finds migrants constructing ‘The Line’ at megacity project, Neom, experience egregious labour rights abuse(<)/em(>)”. Business & Human Rights Resource Centre, 28 de outubro de 2024.

O programa habitacional da SV2030 deu início a uma bonança de contratos. Somente em 2024, entidades estatais e paraestatais concederam quase US$ 147 bilhões em contratos de licitação, principalmente em projetos nos setores de energia e construção civil.28Omar, Mohamed A. e Junaid Ansari. 2025. “(<)em(>)GCC Projects Market Update(<)/em(>)”. (<)em(>)Kamco Invest(<)/em(>), janeiro de 2025. O Middle East Economic Digest estima que o valor dos projetos em fase de pré-obra gira em torno dos US$ 770,5 bilhões. Focando apenas no setor imobiliário, o valor dos projetos contratados entre 2016 e 2024 passa de US$ 164 bilhões, com previsão de mais de US$ 250 bilhões para os próximos anos.29Sobre os contratos, ver: “(<)em(>)Saudi Arabia Giga Projects Report(<)/em(>)”, (<)em(>)Knight Frank(<)/em(>), 2024. Cerca de um quinto desse montante foi gasto em projetos em Riade, e cerca de um terço foi direcionado à construção de Neom. Caso sejam realizados integralmente, os planos do príncipe herdeiro para o desenvolvimento imobiliário e de infraestrutura terão um custo total de US$ 1,3 trilhão. Mas, se muitos dos elementos da SV2030 são familiares, também não faltam novidades. O capital, as instituições e a engenharia financeira envolvidos abrem caminhos inéditos. Vistas em conjunto, essas mudanças revelam uma ruptura parcial no regime de acumulação saudita.

A Companhia Nacional de Habitação (NHC ou National Housing Company) é a principal incorporadora imobiliária da SV2030. Nomeada em 2024 pelo Conselho de Cooperação do Golfo como principal construtora da região, a NHC pretende entregar 600 mil novos imóveis residenciais ao mercado saudita até 2030, afirma ter criado 600 mil novos empregos no ano passado e prevê receitas de aproximadamente US$ 14 bilhões em 2025.30Bower, Edmund. 2025. “(<)em(>)National Housing Company announces record revenue(<)/em(>)”. (<)em(>)Arab Gulf Business Insight(<)/em(>), 23 de janeiro de 2025. Enquanto isso, no início de 2023, o PIF adquiriu participações em quatro grandes empreiteiras, expandindo sua presença comercial no setor de construção civil.31As empreiteiras em questão são AlBawani Holding Company, Almabani General Contractors Company, El Seif Engineering Contracting Company e Nesma & Partners Contracting Company. No momento da redação deste texto, o Fundo se preparava para assumir a participação de 36% que o Ministério das Finanças detém no Saudi BinLadin Group.32O Ministério adquiriu essa participação depois que os proprietários do BinLadin Group foram coagidos a pagar uma penitência por atos passados durante a ofensiva no Ritz Carlton em Riade. O PIF detém controle total das sociedades anônimas que, em conjunto, são proprietárias dos cinco megaprojetos: Neom, Diriyah Gate, Qiddiyah, Red Sea Global e Roshn. O Fundo também é proprietário da Ardara, uma incorporadora imobiliária fora do escopo dos megaprojetos, além de deter participações majoritárias em muitas das principais empresas do setor de cimento. Mais recentemente, o PIF estruturou uma campeã nacional no setor de aço e adquiriu uma participação de 30% na Masdar, especializada no comércio e distribuição de materiais de construção.

A execução dos projetos de infraestrutura da SV2030 vem sendo fortemente apoiada pelo endividamento público. O Ministério das Finanças tem oferecido dezenas de bilhões de dólares em títulos e sukuk33Título financeiro em conformidade com a lei islâmica. nos últimos anos. A Aramco também assumiu dívidas para financiar os projetos de construção: em 2021 e 2024, a estatal emitiu um total de US$ 12 bilhões em títulos tradicionais e islâmicos de médio prazo, usando o valor arrecadado para, entre outras coisas, pagar dividendos ao PIF. A Companhia Saudita de Refinanciamento Imobiliário, por sua vez, também emitiu títulos e sukuk, e espera-se que as holdings que supervisionam os megaprojetos—como a construção da cidade de Neom—também passem a emitir títulos para arrecadar mais fundos.

O financiamento da SV2030, porém, não se limita à venda de títulos da dívida pública. Recentemente, órgãos públicos sauditas em nível nacional e local tomaram bilhões de dólares em empréstimos privados. Em 2023, o Ministério das Finanças assumiu um empréstimo de US$ 10 bilhões, com pagamento em até 10 anos, de um consórcio de credores liderado pelo Industrial and Commercial Bank of China. Em janeiro, o Ministério procurou Abu Dhabi Islamic Bank, Credit Agricole e Dubai Islamic Bank para negociar mais uma linha de crédito de US$ 2,5 bilhões.34Omar, Abber A. 2025. “Saudi Arabia starts 2025 with a $12 billion bond and PIF loan”. (<)em(>)BNN Bloomberg(<)/em(>) , 6 de janeiro de 2025.

Mas, de longe, o órgão mais ativo no mundo do crédito privado é o próprio PIF. Em 2021 e 2024, o Fundo garantiu linhas de crédito de três anos (prorrogáveis por até cinco) no valor de US$ 15 bilhões junto a um consórcio internacional. Em 2018 e 2022, também tomou empréstimos de US$ 11 bilhões e US$ 17 bilhões, respectivamente, na forma de financiamentos corporativos gerais sem garantias.35“Saudi PIF secures record-breaking $17bn seveny-year senior unsecured term loan”. (<)em(>)Arab News(<)/em(>), 30 de novembro de 2022. Para diversificar ainda mais seu acesso ao crédito privado, no início de 2025, o PIF também passou a atuar no mercado de crédito islâmico. Em uma operação estruturada para obedecer à lei islâmica, o Fundo obteve uma linha de crédito rotativa de US$ 7 bilhões junto a um consórcio de vinte bancos estrangeiros.36“A&O Shearman advises on PIF’s first syndicated murabaha facility”. (<)em(>)A&O Shearman LLP Client News(<)/em(>), 14 de janeiro de 2025.

Em resposta ao descompasso entre o crescimento dos depósitos—relativamente fraco, especialmente se excluído o setor público—e o crescimento da demanda por empréstimos, bancos comerciais sauditas também se alavancaram para apoiar a SV2030. Desde a pandemia, em razão da virada na política pública, a demanda por crédito aumentou significativamente. Para financiar a concessão de novos empréstimos, os bancos sauditas primeiro venderam bilhões em títulos públicos no mercado doméstico. Como isso não foi suficiente para dar conta da necessidade de capitalização, emitiram em seguida bilhões em títulos e sukuk em moeda estrangeira.37“Saudi Banks’ credit equality may weaken due to external funding reliance”. (<)em(>)Fitch Wire(<)/em(>), 21 de outubro de 2024. Ao relacionar a evolução dos passivos externos e o volume de crédito concedido a compradores de imóveis e construtoras, o papel da dívida externa no dinamismo do mercado imobiliário fica evidente.

Pilares da dívida

A SV2030 alterou profundamente a inserção da economia saudita nos mercados financeiros. Durante o primeiro semestre de 2024, a emissão de títulos e sukuk denominados em dólares foi tamanha que, pela primeira vez em doze anos, a Arábia Saudita ultrapassou a China como maior emissora de dívida em moeda americana nos mercados emergentes.38Gokoluk, Selcuk. 2024. “Saudi Arabia Dethrones China as Top Emerging-Market Borrower”. (<)em(>)Bloomberg(<)/em(>), 19 de junho de 2024. O reino fechou 2024 na segunda posição, registrando um crescimento anual de 51%; em 2025, espera-se que o mercado de renda fixa em dólares do país avance mais 15%, ultrapassando os US$ 500 bilhões.39“Saudi debt capital market to exceed USD 500 bn this year – Fitch ratings”. (<)em(>)Enterprise Saudi Arabia(<)/em(>), 5 de fevereiro de 2025. Com a S&P elevando a nota de longo prazo em moeda estrangeira e local do país para A+, a venda de títulos sauditas deve continuar aquecida por vários anos. Os mercados de capitais do país também vêm demonstrando que possuem a liquidez e a acessibilidade necessárias para atuar internacionalmente. A emissão de um título de US$ 2 bilhões pela China na Bolsa Saudita em novembro passado é o exemplo mais claro desse sucesso.40Tanto os montantes subscritos (US$ 39,73 bilhões) quanto os rendimentos (apenas alguns pontos base acima dos títulos do Tesouro dos EUA com vencimentos equivalentes) chamaram a atenção. Ver: Smith, Matt. 2025. “Investor demand lowers yields on China’s dollar bonds”. (<)em(>)Arabian Gulf Business Insight(<)/em(>), 6 de janeiro de 2025.

A presença saudita no circuito financeiro internacional, obviamente, não é novidade. Em razão da reciclagem de petrodólares, faz tempo que Riade ocupa uma posição importante entre Wall Street e credores de eurodólares. Com o boom de megaempreendimentos registrado na primeira metade dos anos 2000, o país já tinha estabelecido relações de financiamento voltadas para o mercado interno com bancos como HSBC e Deutsche Bank.41Ver: Buckley e Hanieh (2013). Ainda assim, a SV2030 provocou três mudanças significativas.

Em primeiro lugar, a SV2030 inverteu a direção predominante dos fluxos de capital: em vez da saída de petrodólares, agora, é a entrada de financiamento por dívida—e, em menor grau, por ações—o principal elo saudita com as redes financeiras internacionais. Essa inversão não é inédita, já que a queda das receitas com o petróleo no começo dos anos 1990 levou o país a recorrer a financiamento externo por um período.42Correspondência pessoal do autor, dezembro de 2024. Mesmo assim, a direção atual dos fluxos de capital contrasta com quase toda a história saudita moderna.

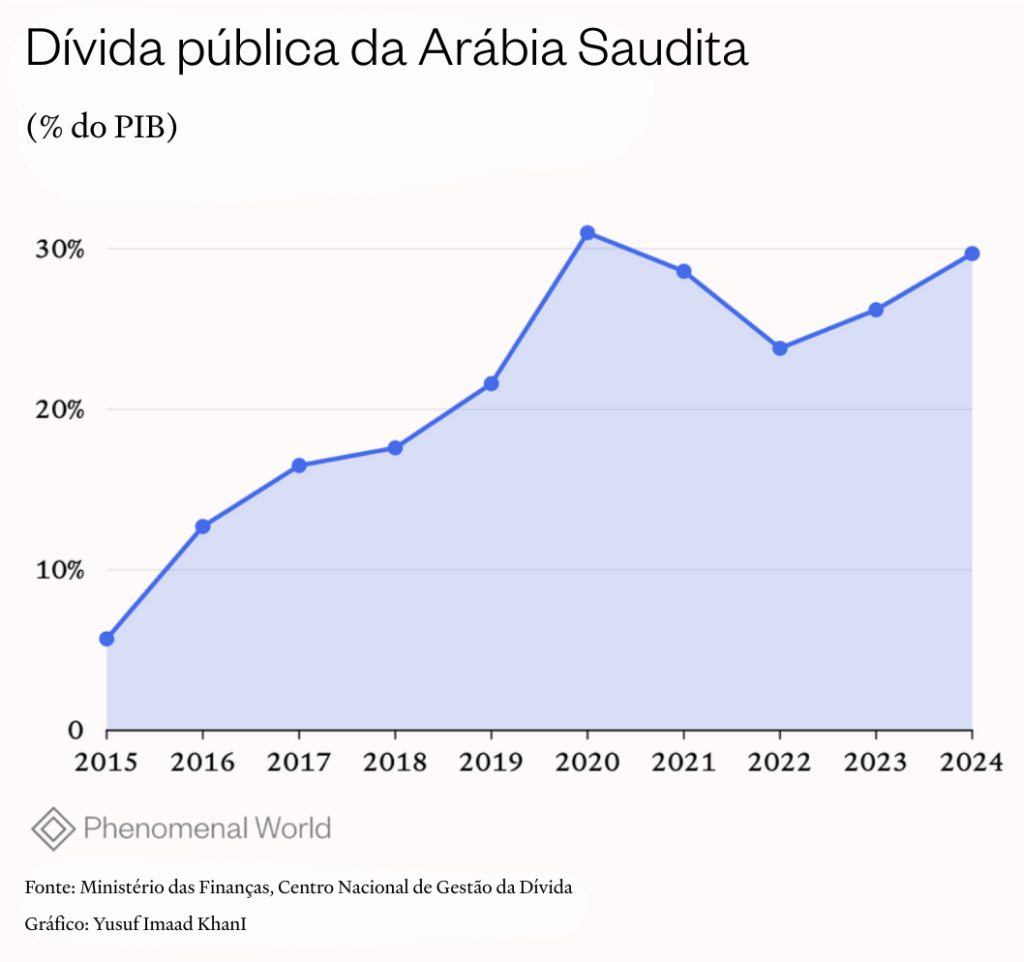

Segundo, a SV2030 está elevando o endividamento público a níveis sem precedentes. Como demonstra não só a classificação de risco da S&P, mas também o fato de que o pagamento de juros responde por cerca de 3,6% do orçamento saudita,43Alby, Stephane. 2025. “EcoPerspectives 1st Quarter 2025: Saudi Arabia”. (<)em(>)BNP Paribas(<)/em(>), janeiro de 2025. o país está longe de enfrentar pressões relacionadas à sustentabilidade da dívida. Ainda assim, a magnitude dos compromissos assumidos criou obrigações significativas, tanto em termos reais quanto nominais.

Terceiro, a SV2030 está diversificando os canais e as instituições financeiras que conectam a Arábia Saudita ao resto do mundo. Ao adquirir títulos da dívida saudita, todos os principais atores do mercado contribuem indiretamente com o projeto: HSBC, JP Morgan, Standard Chartered, Citi, Bank of China, Mizuho Financial Group, Goldman Sachs e BNP Paribas, entre outros.44Smith, Matt. 2024. “Saudi Arabia leads international bond issuance”. (<)em(>)Arab Gulf Business Insight(<)/em(>), 5 de setembro de 2024. Enquanto isso, os empréstimos tomados por bancos sauditas e pelo PIF estão conectando bancos dos maiores centros financeiros do mundo ao boom da construção civil no país. Em certos casos, afiliadas bancárias locais, como o Saudi British Bank do HSBC e o Banque Saudi Fransi do Credit Agricole, posicionam instituições financeiras estrangeiras de forma ainda mais direta no processo.

A negociação de empresas sauditas em mercados abertos,45Narayanan, Nirmal. 2024. “Foreign investments surge in Saudi stocks, reaching $1.02 bn in September”. (<)em(>)Arab News(<)/em(>), 9 de outubro de 2024. seja na própria Bolsa Saudita ou no exterior, também abre a porta para que outros atores participem do boom: holdings estrangeiras como a Dar al Arkan conectam diversos fundos internacionais à SV2030.46Para se ter uma noção geral da escala, investidores estrangeiros detinham cerca de US$ 110 bilhões em ações sauditas no ano passado; estima-se que estrangeiros de fora do CCG controlem cerca de 12% da Bolsa Saudita. Regulamentações que antes restringiam o investimento estrangeiro no mercado imobiliário de Meca e Medina foram recentemente eliminadas, sugerindo que o país deve receber ainda mais capital estrangeiro.47“Saudi Arabia allows foreigners to invest in firms with property in Mecca, Medina”. (<)em(>)Reuters(<)/em(>), 27 de janeiro de 2025. Alguns acordos pontuais também integraram credores menos tradicionais, incluindo instituições públicas estrangeiras, ao financiamento da SV2030: o grupo SACE, uma agência italiana de apoio à exportação, por exemplo, emitiu garantias de empréstimos no valor de US$ 3 bilhões para o megaprojeto de Neom em janeiro.48“Saudi Arabia’s PIF signs $3 billion agreement with Italian export credit agency”. (<)em(>)Reuters(<)/em(>), 05 de março de 2025.

Visto em sua totalidade, o circuito financeiro por trás da SV2030 alterou substancialmente a relação do Estado e da economia sauditas com o mundo ao seu redor. À medida que uma variedade de capitais estrangeiros assumiu posições diretas nos lucros a serem extraídos da construção civil no país, os novos laços de endividamento aprofundaram sua integração aos mercados financeiros globais.

Além dos empréstimos, os próprios arranjos contratuais das obras também transformaram a relação do Estado saudita com o capital internacional. Multinacionais de diversos países estão diretamente envolvidas na construção de centenas de projetos no país. A construção do metrô de Riade, por si só, envolveu Bechtel (Estados Unidos), Siemens (Alemanha), Alstom (França), Avant Premiere (França), Webuild (Itália), FCC (Espanha) e Samsung (Coreia do Sul). Uma rápida análise das relações de contratos e investimentos em infraestrutura revela a escala dessa rede global.

Lista seleta de parceiros estrangeiros envolvidos no SV2030

| FIRM | COUNTRY | PROJECT |

|---|---|---|

| WeBuild | Itália | Neom: Joint venture com a Sajco para linha ferroviária de alta velocidade |

| WeBuild | Itália | Projeto da barragem de Trojena |

| PowerChina | China | Neom |

| Baosteel | China | Joint venture com a Aramco e o PIF |

| China State Construction Engineering Corporation | China | Join venture com a Diriyah Company e a El Seif Engineering Contracting Co. |

| China Energy Engineering Corp | China | Projeto fotovoltaico (PV, na sigla em inglês) |

| Jinka Solar | China | Joint venture: projeto de módulo fotovoltaico |

| Bauer Group | Alemanha | Neom: fundação |

| Kent | Reino Unido | Joint venture com Nesma & Partners (engenharia e aquisição) |

| Aecom | Estados Unidos | Neom: infraestrutura e suporte geotécnico |

| Jacobs Engineering | Estados Unidos | Neom: consultoria em construção |

| Air Products | Estados Unidos | Neom: Joint venture com a ACWA Power para a produção de hidrogênio verde e amônia |

| Kolin Construction | Turquia | Infraestrutura de Trojena |

| Samsung | Coreia do Sul | Join venture com a al Rushaid Petroleum Investment Company (tecnologias de construção) |

| FCC | Espanha | Metrô de Riade |

| Hill International, Italferr, Sener, Chinese Engineering Construction Company | Estados Unidos, Itália, Espanha, China | Ponte terrestre Riade-Jedá |

| Orascom Construction, Hassan Allam Construction, Talaat Moustafa Group | Egito | Parcerias com a Copanhia Nacional de Habitação |

Algumas empresas estrangeiras conquistaram contratos de forma independente. Outras foram integradas à onda de construção por meio de joint ventures com companhias estatais ou privadas que já haviam sido contratadas para algum projeto. Em um contexto econômico marcado pela estagnação da Europa e pela crise em grande parte da Ásia Ocidental, balanços e perspectivas de lucro de muitas empresas dependem das oportunidades geradas pela (re)construção da Arábia Saudita.

Ao mesmo tempo, diversas medidas associadas à SV2030 beneficiam pequenos empresários sauditas, como garantias contratuais, programas de capacitação e incentivos à integração de cadeias de valor.49Takla, Reina e Nirmal Narayanan. 2025. “Saudi Arabia launches new financing products to boost construction sector”. (<)em(>)Arab News(<)/em(>), 14 de fevereiro de 2025. Intencionalmente ou não, a SV2030 está aumentando substancialmente os lucros de pequenos empreiteiros, que se beneficiam de brechas nas cotas para empresas sauditas e tiram vantagem das distinções legais entre cidadãos sauditas e trabalhadores imigrantes. Esses empresários, conhecidos como tassatur, obtêm grandes lucros ao intermediar a contratação de estrangeiros para os canteiros de obras.50Hammer, Anita e Ayman Adham. 2023. “Mobility power, state and the ‘sponsored labour regime’ in Saudi capitalism”. (<)em(>)Work, Employment and Society(<)/em(>) 37, no. 6.

No outro extremo, os poucos, mas extremamente bem-capitalizados investidores sauditas encontram no mercado de ações uma maneira indireta de obter lucros—praticamente garantidos pelo Estado—através da SV2030. Acionistas dos bancos comerciais sauditas estão batendo recordes de dividendos. O lucro líquido do setor bancário aumentou em 14% em 2024, ultrapassando US$ 21,3 bilhões.51Lopatin, Anton e Redmond Ramsdale. 2025. “Saudi bank earnings aided by lower interest rates, despite liquidity tightening”. (<)em(>)Non-rating Action Commentary: FitchRatings(<)/em(>), 10 de março de 2025. Com índices de distribuição de dividendos em torno de 50% e expectativa de valorização contínua das ações, os banqueiros sauditas se encontram em uma situação muito confortável.52Nasreddine, Zeina e Mohamed Damak. 2025. “Saudi Arabia Banking Sector Outlook 2025: Vision 2030 Momentum Continues”. (<)em(>)S&P Global Ratings Report(<)/em(>), janeiro de 2025. O mesmo pode ser dito sobre quem investiu nos diversos Fundos de Investimento Imobiliário [REITs ou Real Estate Investment Trusts] ou em ações das grandes produtoras de materiais de construção, que também têm distribuído dividendos significativos.53O calendário de pagamento de dividendos está disponível em: <(<)a href='https://www.saudiexchange.sa/wps/portal/saudiexchange/newsandreports/issuer-financial-calendars/dividends/!ut/p/z0/04_Sj9CPykssy0xPLMnMz0vMAfIjo8ziTR3NDIw8LAz8LTw8zA0C3bw9LTyDvAwMAoz1g1Pz9AuyHRUBMfE6EQ!!/'(>)https://www.saudiexchange.sa/wps/portal/saudiexchange/newsandreports/issuer-financial-calendars/dividends/!ut/p/z0/04_Sj9CPykssy0xPLMnMz0vMAfIjo8ziTR3NDIw8LAz8LTw8zA0C3bw9LTyDvAwMAoz1g1Pz9AuyHRUBMfE6EQ!!/(<)/a(>)(>)

À medida que a SV2030 é implementada, o grosso dos retornos é embolsado pelos grandes financiadores dos projetos e pelos controladores das empresas que se beneficiam de licitações e contratos de construção e incorporação (parcial ou total) ligados ao PIF. Os grandes atores do setor bancário saudita—representantes das famílias al Rajhi, Olayan, al Sharbatly, al Muhaidib, al Jarallah, al Subeaei, al Mojel, al Zamil e al Issa, entre outras—estão voando em céu de brigadeiro. Através de holdings e conglomerados com investimentos em diversos setores, muitas dessas famílias se beneficiam da SV2030 duplamente: primeiro ao emprestar dinheiro para os projetos de construção e depois ao ter suas empresas contratadas para alguma das obras. Os contratos da SV2030, combinados com a isenção do IVA para atividades imobiliárias e a disponibilidade de uma força de trabalho extremamente precarizada, permitem às companhias envolvidas na construção dos projetos a acumulação de grandes fortunas. A Royal Institution of Chartered Surveyors estima que as construtoras sauditas estejam operando com uma margem de lucro média que ultrapassa os 60%.54R Consultancy Group. 2024. “Saudi Arabia’s Construction Sector: A Gateway to Unprecedented Opportunities”. Linkedin, 3 de abril de 2024. Para aquelas que operam em outros mercados, a incorporação ao PIF ajudou a transformar empresas já consolidadas em verdadeiras campeãs nacionais. É o caso das construtoras Almabani General Contractors e AlBawani Holding Co., da gigante de energia Acwa Power e das siderúrgicas Hadeed e Rajhi Steel, entre outras.

Uma nova sociologia do morar

O programa habitacional da SV2030, que tem como objetivo principal garantir que 70% dos sauditas tenham casa própria até 2030, surgiu dessa série de iniciativas políticas, financeiras e comerciais. À medida que o país continua a construir imóveis em grande escala, vencedores e perdedores já começam a se destacar. Quem já possuía imóveis em Riade, por exemplo, se beneficiou da sua valorização e da chance de cobrar aluguéis mais altos. Proprietários de imóveis em cidades como Jedá e Damã, por outro lado, não tiveram tanta sorte.55Tomando 2024 como exemplo, os valores imobiliários em Riade valorizaram cerca de 10%, em contraste com apenas 1% em Jedá e Damã. Ver: Morgan, O., Mousa, M. e M. Dhama. 2025. “Middle East Real Estate Predictions 2025: KSA Market Review”. (<)em(>)Deloitte Report(<)/em(>), janeiro de 2025. Do lado dos incorporadores, os bancos que conseguiram alavancar fusões e fluxos de dívida para expandir seus balanços vêm se beneficiando de uma forte alta dos lucros, impulsionada pelo crédito hipotecário e por empréstimos aos setores de construção e imobiliário.56Fundo Monetário Internacional. 2024. “Financial Sector Assessment Program: Saudi Arabia”. (<)em(>)Country Report(<)/em(>) no. 2024/281. Moradores de áreas designadas para certos projetos de reurbanização de luxo, por outro lado, perderam suas casas—apenas nos arredores de Jedá, entre 500 mil e 1 milhão de pessoas foram despejadas. Enquanto isso, aqueles que adquiriram terras e propriedades por meio das declarações de desapropriação do Estado aumentaram seu patrimônio a preço de banana.57“Saudi Arabia: ‘Unfathomable’ Jeddah demolitions uproot hundreds of thousands”. (<)em(>)Middle East Eye(<)/em(>), 28 de janeiro de 2022. ALQST for Human Rights: “The Dark Side of Neom: Expropriation, expulsion and prosecution of the region’s inhabitants”. (<)em(>)ALQST for Human Rights(<)/em(>), fevereiro de 2023.

Para aumentar a demanda por imóveis residenciais, em 2018, o Banco Central saudita reduziu a entrada mínima para o financiamento da primeira casa de 15 para 10% do valor do imóvel. Mais significativamente, o Ministério das Finanças capitalizou o REDF especificamente para apoiar famílias em busca da casa própria, cobrindo o pagamento de IVA e subsidiando o financiamento. Através da Saudi Mortgage Guarantees Services Company, de propriedade do próprio REDF, o Fundo também oferece garantias hipotecárias e outros tipos de seguros para reduzir o risco dos credores—a instituição subsidia, atualmente, sete em cada dez hipotecas sauditas. Esses esforços foram cruciais para impulsionar o aumento expressivo do crédito imobiliário. Desde 2016, o volume de crédito para aquisição da casa própria no mercado saudita cresce numa velocidade impressionante—ainda que uma breve desaceleração tenha sido registrada entre 2022 e 2023, a cifra atingiu um patamar histórico em 2024. No total do período, o volume de hipotecas no balanço dos bancos comerciais do país cresceu mais de 600%.

Do lado da oferta, garantias de empréstimos para incorporadoras, impostos sobre terrenos ociosos e outras medidas direcionadas tentam garantir que as novas residências sejam acessíveis. A Iniciativa de Desenvolvimento Habitacional, por exemplo, oferece subsídios para projetos de construção de moradia popular. A NHC, por sua vez, assumiu o compromisso de vender suas unidades 20% abaixo do preço de mercado.58Hassan, Nadin. 2025. “Saudi Arabia’s NHC to offer affordable homes 20% below market rates, CEO says”. (<)em(>)Arab News(<)/em(>), 28 de janeiro de 2025. Mas o elemento principal da estratégia de oferta da SV2030 é um conjunto de iniciativas—majoritariamente encabeçadas pela SRC—que visa transformar as casas em ativos financeiros de maior liquidez. A SRC e a Hassana Investment Company—uma subsidiária do fundo de previdência social saudita—vêm trabalhando junto com a BlackRock e a King Street Capital para desenvolver um mercado de títulos lastreados em hipotecas.59Hassan, Nadin. 2025. “SRC and Hassana launch mortgage-backed securities to boost Saudi real estate investment”. (<)em(>)Arab News(<)/em(>), 2 de janeiro de 2025. Como parte dessa estratégia, a SRC tem adquirido as carteiras hipotecárias dos bancos comerciais, o que também serve para liberar os balanços desses bancos para novos empréstimos.60“SNB offloads SAR 3.4 bn mortgage portfolio to Saudi Real Estate Refinance”. (<)em(>)Enterprise Saudi Arabia(<)/em(>), 1 de março de 2025. Espera-se que, em breve, essas carteiras sejam reagrupadas e transformadas em títulos negociáveis no mercado secundário.61Changole, Adelaide. 2024. “Saudi Arabia Taps BlackRock to Build Mortgage-Backed Securities Market”. (<)em(>)Bloomberg(<)/em(>), 23 de outubro de 2024.

A financeirização do mercado imobiliário também foi impulsionada pela nova regulamentação dos REITs em outubro de 2016. Desde então, 16 REITs foram estabelecidos e listados na Bolsa Saudita, oferecendo a investidores nacionais e estrangeiros a possibilidade de adquirir participação no mercado imobiliário do país. No momento, os dois maiores REITs são administrados, respectivamente, pelo grupo de investimentos da família al Rajhi e pela Jadwa Investments. Esta última, aliás, foi a firma onde o príncipe herdeiro deu seus primeiros passos no mercado financeiro, no início dos anos 2010.

Esse conjunto de políticas para o setor da habitação aumentou a taxa de propriedade entre cidadãos sauditas para algo entre 62 e 65%,62Fundo Monetário Internacional. 2024. “Financial Sector Assessment Program”: 12. Pasquali, V. 2024. “Saudi Arabia wows US investors to bolster housing sector”. (<)em(>)Arab Gulf Business Insight(<)/em(>), 9 de setembro de 2024. mas também implicou um elevado custo fiscal e forçou o Estado a assumir passivos contingentes. Ainda mais significativos são os efeitos sobre o aumento do endividamento das famílias. Para os sauditas que adquiriram casa própria graças à SV2030, a combinação da valorização dos imóveis com as altas taxas de juros (mesmo com os subsídios) empurrou os níveis de endividamento para patamares perigosos. Atualmente, o serviço da dívida consome cerca de 40% do rendimento das famílias,63Fundo Monetário Internacional. 2024. “Staff Report: Saudi Arabia Article IV Consultation”. deixando pouca margem para ajustes no orçamento familiar e praticamente eliminando sua capacidade de absorver eventuais choques.

A pressão do endividamento é ainda maior devido ao fato de que a maioria das famílias sauditas possui pouca ou nenhuma poupança. De acordo com os dados mais recentes, de 2018, os sauditas poupam em média apenas 1,6% da renda disponível, e 45% da população não possui nenhuma poupança.64Sobre o crescimento da renda disponível desde 2018:, “The Saudi Report: Part One”, Relatório: Knight Frank (2024). Veja também: Alotaibi Mohamed Meteb, “The conspicuous consumption phenomenon in Saudi Arabia”, Prague Economic Papers 33:6 (2024); Ibrahim Tawfeeq Alsedrah, “Determinants of the personal savings rate in the Kingdom of Saudi Arabia using time saving deposits”, Heliyon 10:3 (fevereiro de 2024); Dayan Abou Tine, “Arábia Saudita registra aumento de 16% nos empréstimos com cartão de crédito no primeiro trimestre de 2024”, Arab News (9 de maio de 2024); “Empréstimos ao consumidor facilitados pelo open banking”, Blog: Tarabut.com (7 de junho de 2023). Essa situação provavelmente não melhorou de lá para cá, dado que os salários estão estagnados há anos65Sobre o crescimento da renda disponível das famílias sauditas desde 2018, ver: “The Saudi Report: Part One”. (<)em(>)Knight Frank(<)/em(>), 2024. e o forte aumento no custo de vida tem levado os sauditas a recorrer ao crédito até mesmo para pequenas despesas do dia a dia. Tudo isso significa que os sauditas que acabaram de realizar o sonho da casa própria assumiram níveis de risco sem precedentes. Para muitos, garantir o presente significa manter o emprego a qualquer custo, e o futuro depende—ao menos em parte—da valorização do imóvel adquirido.

Apesar dos incentivos à construção de moradias populares, existe um notável descompasso entre o tipo de moradia que chega ao mercado e o que é realmente necessário para expandir o número de famílias com casa própria.66Atualmente, o preço médio de uma casa de quatro quartos em Riade é de aproximadamente US$ 700 mil. Estima-se que a maioria das novas unidades previstas para chegar ao mercado até 2030 terá preço superior a US$ 1 milhão. Knight Frank (2024): 40 O preço de uma casa de médio padrão em Riade é inacessível para 70% da população saudita67Ibid. e, de acordo com o FMI, 80% dos financiamentos para compra de casa própria são destinados a funcionários públicos.68Fundo Monetário Internacional (2024). Acontece que o recente esforço de consolidação fiscal do Estado saudita tem se concentrado na redução do número de servidores públicos, em parte através de acordos de demissão voluntária,69Kawach, Nadim. 2025. “Saudi Arabia plans cash pay-offs to cut public sector jobs”. (<)em(>)Arab Gulf Business Insight(<)/em(>), 13 de janeiro de 2025. mas, sobretudo, por meio do congelamento de novas contratações.70Fundo Monetário Internacional (2024). Esse padrão revela uma tendência de exclusão das gerações mais jovens do mercado imobiliário.71Certamente há exceções à tendência, especialmente para aqueles que contam com a riqueza familiar para contornar as dificuldades. Além disso, as diferenças salariais associadas à escolaridade também permitem que uma pequena parcela dos jovens sauditas possa cogitar o financiamento de um imóvel próprio. Ver: Knight Frank (2024) e FMI, “Staff Report: Saudi Arabia Article IV Consultation”: 48.

Ao mesmo tempo, as oportunidades de emprego no setor privado criadas pela SV2030 estão concentradas em setores de baixa produtividade, como construção civil, hospitalidade e comércio varejista e atacadista.72National Labor Observatory. 2023. “Labor Force Snapshot Report: Kingdom of Saudi Arabia Q4 2023”. Para a maior parte dos jovens que tentam navegar nesse mercado de trabalho—especialmente as mulheres—o resultado é uma combinação de salários baixos e mobilidade econômica reduzida. Com o aumento dos aluguéis na maior parte dos centros urbanos, poupanças praticamente inexistentes—em média 2% para pessoas entre 26 e 29 anos, 4% para aquelas entre 30 e 34 anos e -4% para 36 a 39 anos—já fazem parte do pacote.73KPMG. 2020. “Analysis of Household Savings in Saudi Arabia”. Relatório, maio de 2020: p. 17. As chances de comprar um imóvel ficam ainda mais distantes. Com os preços dos aluguéis de casas subindo 81% e os de apartamentos 56% desde 2020 em Riade, ser excluído da possibilidade de comprar um imóvel efetivamente significa ficar para trás.

O modelo saudita

Desde os anos 1960, quando grandes massas de trabalhadores estrangeiros passaram a migrar para a Arábia Saudita, a estrutura de classe do país tem sido mediada pela nacionalidade e, no termo de Adam Hanieh, pela espacialização.74Para uma discussão aprofundada, ver: Hanieh, Adam. 2010. “Temporary migrant labour and the spatial structuring of class in the Gulf Cooperation Council”. (<)em(>)Spectrum: Journal of Global Studies(<)/em(>) 2, no. 1. A mão de obra estrangeira, intensamente explorada e sujeita a deportações discricionárias, sustentava a acumulação de capital e servia como válvula de escape para tensões sociais em momentos de crise. Ainda que a espacialização continue funcionando como princípio organizador da sociedade e do capitalismo saudita, a SV2030 mudou as dinâmicas de classe entre a própria população cidadã. No passado, divisões sociais entre sauditas eram significativamente atenuadas por uma série de políticas públicas. Ainda que questões políticas, religiosas, geográficas e de gênero tenham legado desigualdades profundas, o emprego no setor público e a concessão de subsídios e outras formas de transferência consolidaram uma ampla classe média.

Na atual conjuntura, essas medidas de nivelamento estão sendo gradualmente revertidas. A propriedade de ativos, e não mais o emprego estatal e a renda associada a ele, está se tornando o principal critério de posição de classe. De certo modo, isso é mera continuação de uma tendência impulsionada pelo colapso da renda do trabalho em meados da década de 2000. Entre 2007 e 2018, a renda média das famílias sauditas aumentou apenas 5,3%, o que equivale a menos de 0,5% ao ano, apesar dos gastos médios dos domicílios terem aumentado em 38% no mesmo período.75KPMG (2020): 3 A novidade do momento atual é que, mesmo diante do forte aumento do preço dos ativos impulsionado pela SV2030, os rendimentos do trabalho seguem estagnados. Esse descolamento se assemelha às tendências observadas nos Estados Unidos, no Reino Unido e na Austrália,76Adkins, L., Cooper, M. e M. Konings. 2021. “Class in the 21st century: Asset inflation and the new logic of inequality”. (<)em(>)Economy and Space(<)/em(>) 53, no. 3. onde a estrutura de classe foi cristalizada por dividendos, ganhos de capital e transferências intergeracionais de riqueza. Na Arábia Saudita, a justaposição entre a queda dos salários reais dos cidadãos77Fundo Monetário Internacional (2024). e o simultâneo boom imobiliário desde 2021 sugere que o país esteja seguindo o mesmo rumo. Ainda que a SV2030 possa oferecer um caminho viável para o crescimento econômico de longo prazo, é improvável que produza estabilidade social. Pode ser que a combinação de espetáculo e repressão seja capaz de conter instabilidades políticas, mas uma camada de sofrimento, frustração e desigualdade continuará permeando o tecido social.

Tradução: João Marcolin

Further Reading

Egyptian Leverage

The IMF invests in the Egyptian dictatorship’s structural payments imbalance

A questão da normalização e o futuro do Oriente Médio

Entrevista com Elham Fakhro sobre os Acordos de Abraão

Built Trades

Employer claims of unavailable labor are rooted in an unwillingness to raise wages and the long-term decline of the nation’s system of training and allocating labor

Further Reading

Egyptian Leverage

The IMF invests in the Egyptian dictatorship’s structural payments imbalance

Cairo’s role in a US-backed regional security architecture makes the military dictatorship a regional giant too big to fail. The Sisi regime, like its predecessors,...

A questão da normalização e o futuro do Oriente Médio

Entrevista com Elham Fakhro sobre os Acordos de Abraão

Até 7 de outubro de 2023, a normalização diplomática e econômica entre Israel e os Estados árabes parecia ser a principal tendência política do Oriente...

Built Trades

Employer claims of unavailable labor are rooted in an unwillingness to raise wages and the long-term decline of the nation’s system of training and allocating labor

As the American economy reopened in the first half of 2021, reports of a “labor shortage” spread throughout US industries. But there was one sector...