30 de octubre de 2025

Análisis

Imperio Financiero

Auge y expansión de la arquitectura financiera global de China

La creciente instrumentalización por parte de Estados Unidos de las interdependencias financieras globales—a través de sanciones, listas negras, congelamientos de reservas y la exclusión de Estados enteros de las redes internacionales de pago—ha renovado el interés, entre las economías emergentes, por encontrar alternativas al sistema financiero dominado por el dólar. Quizá la respuesta más significativa a estas políticas provenga de la República Popular China.

Durante mucho tiempo, Beijing priorizó la estabilidad interna por encima de la búsqueda de un papel global para el renminbi (RMB)1El renminbi es el nombre oficial de la moneda de la República Popular China, cuyo significado en mandarín es: «moneda del pueblo». Mientras que la unidad básica del renminbi es el yuan. Sin embargo, en los últimos años ha acelerado la construcción de una arquitectura financiera paralela. Sin proponerse reemplazar por completo la hegemonía global del dólar, China ha buscado reducir su exposición al poder monetario estadounidense, al mismo tiempo que integra a sus socios comerciales en circuitos de comercio y financiamiento denominados en RMB.

Mientras que la dominación financiera británica y estadounidense se basó en mercados de capital abiertos, redes bancarias privadas y la expansión global de instrumentos financieros altamente sofisticados—desde mercados profundos de derivados hasta actividades especulativas cada vez más desvinculadas de la economía real—, la estrategia de China es dirigida por el Estado y posee una orientación más funcional.

La internacionalización del RMB está organizada principalmente en torno al comercio, los canales de inversión y la financiación de la producción y la infraestructura. La estrategia evita deliberadamente la liberalización total y los excesos especulativos que han inflado el tamaño del sistema basado en el dólar mucho más allá de la actividad económica subyacente. En lugar de construir vastos mercados de capital globales, Beijing está desarrollando canales controlados que facilitan el uso transfronterizo del RMB, manteniendo la supervisión estatal. Esto da lugar a un tipo cualitativamente distinto de imperio financiero: uno más pequeño en escala que el amplio sistema del dólar, pero guiado por las relaciones comerciales, las cadenas de valor y las alianzas políticas, y estructurado en torno a una conectividad gestionada.

Estas infraestructuras no son soluciones técnicas neutrales. Su diseño determina quién puede acceder a la liquidez, cómo se enrutan las transacciones y bajo qué reglas se lleva a cabo la actividad financiera. Al posicionarse como nodo central en estas redes, China no solamente está internacionalizando su moneda: también está transformando silenciosamente la arquitectura de las finanzas globales, fortaleciendo su autonomía financiera, reduciendo su exposición a las sanciones estadounidenses y a los efectos indirectos de la política monetaria de Estados Unidos, al tiempo que vincula más estrechamente a sus socios económicos del Sur Global con Beijing. El resultado es un sistema expansivo de influencia que busca situar a China no como una potencia hegemónica única sino como un pilar fundamental del nuevo orden global, caracterizado por la creciente fragmentación de la actividad financiera y económica en sus líneas geopolíticas.

De la integración a la fragmentación

Los esfuerzos por internacionalizar el RMB surgieron gradualmente desde comienzos de la década del año 2000. Durante las dos últimas décadas, dichos esfuerzos han reflejado una tensión persistente entre el creciente peso económico de China y su enfoque cauteloso respecto a exponer su sistema financiero. Tras la crisis financiera asiática de 1997–1998, los responsables de política pública en China concluyeron que una liberalización prematura de los flujos de capital exponía a las economías a una volatilidad desestabilizadora. Aunque el RMB se hizo convertible para las transacciones de cuenta corriente en 1996, la cuenta de capital permaneció en gran medida cerrada. Este ritmo lento contrastaba con la rápida expansión del comercio chino, generando una brecha entre su escala económica y el papel internacional del RMB.

La crisis financiera global de 2007–2009 marcó un punto de inflexión. El congelamiento de la liquidez en dólares a nivel mundial subrayó los riesgos de un sistema global dependiente de una sola moneda de reserva. En 2009, Zhou Xiaochuan, gobernador del Banco Popular de China (PBoC: People´s Bank of China), cuestionó abiertamente la sostenibilidad del dominio del dólar y propuso ampliar el papel de los Derechos Especiales de Giro (DEG) del Fondo Monetario Internacional (FMI) o establecer una moneda de reserva “supra-soberana”. La propuesta, en gran medida ignorada por Washington, reveló una profunda frustración en Beijing ante las vulnerabilidades inherentes a un orden centrado en el dólar. Aunque nunca fue una prioridad de máximo nivel gubernamental, los tecnócratas chinos lanzaron una serie de programas piloto que sentaron las bases para un uso más amplio de la moneda fuera de sus fronteras.

Los años previos a 2016 representaron el punto culminante de la integración. Con las reformas a su régimen cambiario, la ampliación gradual de las cuotas para los inversionistas institucionales extranjeros cualificados—Qualified Foreign Institutional Investor (QFII) en el inglés original—y la creación de centros extraterritoriales de RMB en Hong Kong, Londres y Singapur, el perfil global de la moneda creció significativamente. El proceso culminó con su inclusión en la canasta de los DEG del FMI en octubre de 2016, un hito que pareció validar los esfuerzos de China por lograr el reconocimiento de su moneda dentro del orden monetario global existente.

Sin embargo, tras bambalinas, las tensiones aumentaban. Las autoridades estadounidenses mantuvieron un control férreo sobre las redes de compensación en dólares—centralizadas en infraestructuras reguladas por Estados Unidos, como CHIPS y Fedwire—y demostraron repetidamente su capacidad de negar el acceso a bancos extranjeros o incluso a Estados completos. Lo que convirtió la compensación en dólares en una herramienta geopolítica. Al mismo tiempo, las líneas de swap de la Reserva Federal siguieron estando en gran parte restringidas a economías avanzadas—excluyendo a China y a otros mercados emergentes—, lo que reforzó el acceso asimétrico al núcleo del sistema del dólar. Mientras tanto, los flujos especulativos hacia el mercado bursátil chino y un turbulento episodio de devaluación en 2015–2016 desencadenaron una fuga masiva de capitales. Lo que llevó a Beijing a restablecer estrictos controles de capital. Esto puso de relieve la incompatibilidad entre una plena internacionalización del RMB en los términos del modelo estadounidense y la prioridad china de mantener la estabilidad monetaria interna.

El período posterior a 2016 ha estado marcado por una creciente confrontación geopolítica y un desacoplamiento parcial. La instrumentalización agresiva del dólar—a través de sanciones a socios chinos como Irán, el congelamiento de reservas rusas y la exclusión de bancos rusos del sistema SWIFT— evidenció cómo las infraestructuras financieras podían emplearse como herramientas de coerción.

Para Beijing, estos acontecimientos reforzaron la necesidad de desarrollar alternativas basadas en el RMB que protegieran a China y a sus socios frente a tales vulnerabilidades. Los intentos de cooperación para reformas globales, como la ampliación de la emisión de DEG o iniciativas multilaterales de pagos bajo el G20, se han visto repetidamente frustrados ante la reticencia de Estados Unidos a diluir su poder monetario.

El resultado ha sido un giro estratégico: en lugar de buscar la integración en el sistema del dólar existente, China ha optado por construir un conjunto paralelo de infraestructuras—ancladas en sus propias redes comerciales y socios políticos, particularmente en el Sudeste Asiático, Medio Oriente y otras regiones del Sur Global—que puedan sostener el uso transfronterizo del RMB en sus propios términos.

Las siguientes secciones de este texto rastrean cómo esta nueva estrategia se ha desplegado en tres ámbitos funcionales—pagos, inversión y financiamiento—que, en conjunto, conforman la columna vertebral de un sistema financiero sinocéntrico. Cada uno representa un esfuerzo deliberado por eludir los canales controlados por Estados Unidos, aislar a China de la coerción monetaria externa y entretejer a sus socios en redes basadas en el RMB.

Pagos

Desde la crisis financiera global, China ha adoptado una estrategia deliberada e incremental para construir infraestructuras de pago que respalden las transacciones denominadas en RMB, evitando—cuando es necesario—las redes de compensación controladas por Estados Unidos y reduciendo así su exposición a la coerción financiera de Occidente. Estas infraestructuras están diseñadas para crear las condiciones de un ecosistema financiero más amplio basado en el RMB, ofreciendo a sus socios canales alternativos para la liquidación comercial, al tiempo que mantienen la capacidad de China para gestionar de manera estricta los flujos de capital transfronterizos.

La motivación detrás de esta estrategia es clara: aunque China se ha convertido en la mayor nación comercial del mundo —para 2023, era el principal socio comercial de 120 países—, la proporción del RMB en la liquidación del comercio mundial sigue siendo limitada. El comercio en RMB continúa estando abrumadoramente denominado en dólares estadounidenses, y el propio comercio chino ha sido durante mucho tiempo facturado, en su mayoría, en dólares.

Para abordar esta situación, los responsables de política pública en China han promovido activamente la creación de infraestructuras financieras respaldadas por el Estado que faciliten los pagos en RMB, garantizando que empresas e instituciones financieras de todo el mundo puedan realizar transacciones en la moneda china con facilidad, al tiempo que se mantiene una cuenta de capital relativamente controlada.

Se han desarrollado varias infraestructuras clave para facilitar los pagos transfronterizos en RMB, cada una de las cuales ha contribuido a la expansión gradual del papel de la moneda en el comercio internacional. En cada etapa de este proceso, dichas infraestructuras se han vuelto más accesibles para los países que buscan una alternativa al comercio denominado en dólares.

El primer paso importante en este proceso fue la introducción, en 2009, del Programa Piloto de Liquidación Transfronteriza de Comercio en RMB—Cross-Border RMB Trade Settlement Pilot Scheme en el inglés original—. Esta iniciativa permitió inicialmente que un grupo selecto de empresas chinas liquidaran transacciones comerciales en RMB con socios designados en Hong Kong, Macao y los países de la ASEAN. Este marco creó, por primera vez, una base legal e institucional para los pagos en RMB fuera de China. Con el tiempo, a medida que las autoridades chinas ganaron confianza en el sistema y comprobaron que no desestabilizaba la política monetaria interna, el programa se amplió a nivel nacional en 2012, permitiendo que todas las empresas chinas pudieran liquidar cualquier tipo de transacción transfronteriza en RMB con socios de todo el mundo.

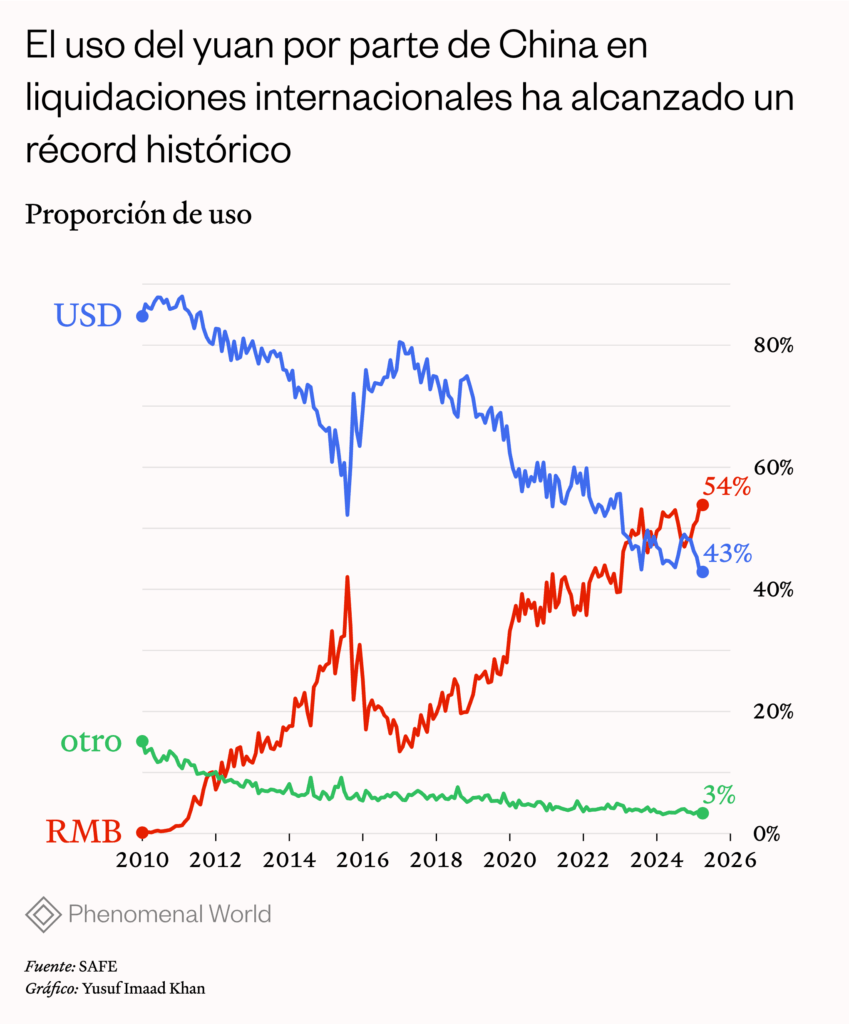

Más allá de su impacto técnico, este programa comenzó a normalizar el uso del RMB en las relaciones comerciales globales, sentando las bases para un cambio gradual respecto a la facturación en dólares y brindando a Beijing una primera herramienta para fortalecer los vínculos monetarios con sus socios comerciales. El impacto de esta reforma ha sido considerable: mientras que los pagos transfronterizos en RMB eran prácticamente inexistentes en 2010, para marzo de 2025 el RMB representaba el 54,3 % del total de las liquidaciones comerciales de China.

Un segundo paso importante fue el establecimiento de bancos extraterritoriales de compensación en RMB—offshore RMB clearing banks en el inglés original—. Estos bancos actúan como instituciones financieras designadas para facilitar transacciones en RMB en jurisdicciones extranjeras, permitiendo que los bancos en el exterior liquiden operaciones en RMB de manera eficiente, sin necesidad de acceso directo al sistema financiero doméstico chino. Este modelo mejoró significativamente la eficiencia de las transacciones al eliminar la dependencia de las redes tradicionales de corresponsales bancarios, que anteriormente ralentizaban los tiempos de operación y aumentaban los costos. El primer banco de compensación se estableció en Hong Kong en 2003, y China expandió rápidamente su red. Para noviembre de 2024, se habían establecido bancos de compensación en RMB en 33 economías, entre ellas Londres, Singapur, Fráncfort y Nueva York.

Estos centros no solamente redujeron los costos de transacción, sino que también consolidaron reservas de liquidez en RMB en el extranjero, extendiendo efectivamente el alcance monetario de China sin desmontar sus controles de capital. Cada acuerdo de banco de compensación representa un vínculo institucional negociado con el sistema financiero de Beijing, contribuyendo de manera incremental a construir la infraestructura de una red sinocéntrica de pagos. El crecimiento de estos bancos ha desempeñado un papel crucial en el desarrollo de un mercado líquido de RMB en el extranjero. Proporcionan a las instituciones financieras locales acceso a la compensación en RMB, reducen la necesidad de conversión de divisas y ayudan a las empresas a comerciar con China en su propia moneda. Los bancos de compensación se han convertido en un motor clave en el aumento del comercio global denominado en RMB.

Más allá de los bancos de compensación extraterritoriales, China buscó una infraestructura más integral para agilizar aún más los pagos en RMB. En 2015 lanzó el Sistema de pago interbancario y transfronterizo—Cross-Border Interbank Payment System (CIPS) en el inglés original—, un sistema centralizado que permite la compensación y liquidación directa de transacciones en RMB a nivel mundial. Aunque comenzó con solamente 19 participantes directos y 176 indirectos, para 2024 se había expandido a 168 participantes directos y 1.461 indirectos en 117 países. Esta infraestructura ha facilitado más de 8,9 millones de transacciones por un valor total de 23,1 billones de dólares estadounidenses, con un 62 % de las operaciones originadas fuera de China. El CIPS es mucho más que una mejora técnica de los sistemas de pago globales: constituye una alternativa institucional a las infraestructuras dominadas por Occidente, como SWIFT y CHIPS. Esto le otorga a China una creciente capacidad para realizar y liquidar flujos comerciales fuera del alcance del poder monetario y sancionador de Estados Unidos. Aunque CIPS sigue siendo significativamente más pequeño que sus equivalentes basados en el dólar, su rápido crecimiento ilustra su potencial como sistema de pago global alternativo. Cabe destacar que grandes instituciones financieras occidentales —incluidas el Deutsche Bank, BNP Paribas y Standard Chartered—se han incorporado a CIPS, lo que indica su creciente relevancia en las finanzas internacionales.

Sin embargo, el desarrollo más reciente —y potencialmente más disruptivo— en la infraestructura de pagos en RMB es el Project mBridge, una plataforma multinacional de monedas digitales de bancos centrales—Central Bank Digital Currency (CBDC) en el inglés original—, iniciada por China, Tailandia, Hong Kong, los Emiratos Árabes Unidos y el Banco de Pagos Internacionales (BPI) —Bank for Internationl Settlements en el inglés original—. A diferencia de los sistemas de pago tradicionales, mBridge está construido sobre tecnología blockchain y permite la liquidación transfronteriza directa y en tiempo real entre CBDCs, evitando las redes bancarias convencionales. Uno de sus principales objetivos es eliminar la dependencia del dólar estadounidense en las transacciones comerciales internacionales. A diferencia de los sistemas actuales, en los cuales los pagos transfronterizos requieren bancos intermediarios y múltiples conversiones de divisas (a menudo a través del dólar), mBridge permite liquidaciones directas en RMB entre bancos centrales y bancos comerciales. Al crear canales de pago que operan fuera de las cámaras de compensación controladas por Occidente, Beijing está poniendo a prueba los cimientos de una red monetaria digital paralela, que con el tiempo podría ofrecer a las economías participantes una vía de escape viable del dominio del dólar.

Las implicaciones geopolíticas de mBridge son significativas. La inclusión de Arabia Saudita en 2024 sugiere que China podría estar sentando las bases para transacciones petroleras no denominadas en dólares, un objetivo estratégico de larga data. Este proyecto también ofrece un modelo potencial de infraestructura de pagos resistente a sanciones, permitiendo que los países participantes liquiden transacciones fuera de la influencia de las instituciones financieras occidentales. Aunque el RMB sigue estando subutilizado en Europa y Norteamérica, la combinación del dominio comercial de China y su creciente infraestructura financiera —bancos de compensación en el extranjero, CIPS y mecanismos digitales de pago— ha acelerado su adopción en América Latina, África y Asia. Las tendencias recientes en la liquidación de materias primas, como las transacciones de gas natural licuado (GNL) —liquefied natural gas en el inglés original— con los Emiratos Árabes Unidos, liquidadas en RMB, subrayan cómo la infraestructura financiera está impulsando los esfuerzos de desdolarización, especialmente entre países cautelosos frente a las sanciones financieras estadounidenses. Sin embargo, cabe señalar que, hasta la fecha, las transacciones en RMB siguen siendo en gran medida bilaterales con China, con un uso mínimo por parte de terceros países fuera de casos específicos (a menudo relacionados con países sancionados, como Rusia).

La expansión de la infraestructura de pagos en RMB es vital para la estrategia financiera a largo plazo de China. Al crear una red global de bancos de compensación, sistemas interbancarios de pago y plataformas de moneda digital, China ha sentado las bases de un sistema financiero internacional basado en el RMB. Estas infraestructuras no son simples soluciones técnicas, sino instrumentos de diplomacia y poder financiero estatal; no solamente facilitan el uso práctico del RMB, sino que también fortalecen la autonomía financiera de China al reducir su dependencia de las redes basadas en el dólar estadounidense. Si bien el RMB aún está lejos de reemplazar al dólar como moneda global dominante, la arquitectura de un sistema alternativo ya existe, otorgando a Beijing tanto opciones estratégicas en futuras crisis como una influencia creciente sobre los términos de los pagos globales.

Infraestructuras financieras

Muchos analistas sostienen que, sin una liberalización completa de la cuenta de capital, el RMB no puede convertirse en una verdadera moneda de reserva. Un mayor acceso al mercado y una mayor liquidez atraerían a los inversionistas globales, haciendo que los activos en RMB fueran más viables para la diversificación. Según este argumento, la cuenta de capital restringida de China sigue obstaculizando su internacionalización. Sin embargo, esta visión subestima la estrategia deliberada de Beijing de internacionalizar en sus propios términos. En lugar de replicar los mercados de capital abiertos y especulativos del modelo estadounidense, China ha construido una infraestructura gestionada por el Estado que conecta selectivamente a los inversionistas extranjeros con sus mercados internos. Estos canales estrictamente controlados permiten que la inversión transfronteriza crezca sin ceder soberanía monetaria, avanzando en la internacionalización del RMB mientras se preserva la autonomía política y regulatoria que sustenta la particular forma china de erigir un imperio financiero.

Inicialmente, los mercados de capital chinos estaban en gran medida aislados de las finanzas globales. Los inversionistas extranjeros tenían un acceso mínimo a los activos denominados en RMB, y mecanismos tempranos como el mercado B-share o las cotizaciones extraterritoriales operaban en un sistema separado que no integraba directamente los activos en RMB a los flujos globales de inversión. Sin embargo, a mediados de la década de 2000, China comenzó una apertura controlada, introduciendo una serie de mecanismos que permitieron la participación extranjera en sus mercados domésticos. Estas reformas no buscaban imitar la movilidad de capital de Occidente, sino probar, calibrar y escalar el acceso de maneras que sirvieran a las prioridades internas, al tiempo que posicionaban gradualmente al RMB como una moneda de inversión global.

La primera gran iniciativa fue la creación, en 2002, del programa para Inversionistas Institucionales Extranjeros Cualificados (QFII), que permitió a instituciones extranjeras autorizadas invertir en los mercados bursátiles y de bonos de China bajo estrictos límites de cuota. A esto le siguió, en 2011, el Programa Renminbi para Inversionistas Institucionales Extranjeros Cualificados—Renmibi Qualified Foreign Institutional Investor (RQFII) en el inglés original—, que permitió que el RMB mantenido en el extranjero se reinvirtiera en los mercados de capital internos, aprovechando el creciente volumen de RMB fuera de China. Aunque estos sistemas basados en cuotas marcaron un paso inicial hacia la integración financiera, siguieron siendo altamente restrictivos: requerían aprobaciones, imponían límites de repatriación y restringían las actividades de negociación. En lugar de liberalizar rápidamente, Beijing diseñó estos programas para atraer inversionistas a largo plazo y de perfil estable, bajo sus propios términos.

Aunque el QFII fue inicialmente subutilizado, en 2014 llegó un punto de inflexión con la introducción del mecanismo Stock Connect, que vincula las bolsas de valores de Shanghái y Hong Kong. A diferencia de los programas basados en cuotas (QFII y RQFII), Stock Connect ofreció un canal más fluido y escalable para que los inversionistas extranjeros accedieran a las acciones tipo A chinas, reduciendo de manera significativa las barreras de entrada. Los inversionistas internacionales podían ahora comprar acciones chinas elegibles mediante un vehículo de propósito especial en Hong Kong, mientras que los inversionistas chinos podían acceder a valores cotizados en Hong Kong por la misma vía. El diseño de Stock Connect permitió transacciones más eficientes, eliminó la necesidad de aprobaciones previas de cuota y garantizó un flujo constante de capital extranjero hacia los mercados chinos. Para 2023, los inversionistas extranjeros representaban aproximadamente el 7% del volumen de negociación en los mercados bursátiles de China, un aumento notable respecto al 0,6% en 2014. Esto impulsó nuevamente la internacionalización del RMB, no mediante la liberalización total del mercado, sino mediante la creación de conductos controlados que preservaban la supervisión de Beijing sobre los flujos transfronterizos, en coherencia con su visión de un imperio financiero dirigido por el Estado.

Tras el éxito de Stock Connect, se desarrollaron infraestructuras similares para los mercados de bonos. En 2016 se introdujo el programa China Interbank Bond Market (CIBM) Direct—Mercado Interbancario de Bonos de China—, que permitió a instituciones extranjeras (incluidos bancos centrales y bancos comerciales) invertir en bonos chinos sin requerir aprobación regulatoria previa. A esto se sumó, en 2017, el lanzamiento de Bond Connect, que ofreció una vía aún más fluida para que los inversionistas internacionales accedieran a los mercados de bonos chinos a través de plataformas globales establecidas como Bloomberg y Tradeweb. La introducción de estas infraestructuras provocó un aumento significativo en la propiedad extranjera de bonos gubernamentales chinos, que pasó del 0,3% en 2012 al 11% en 2021. Estos mecanismos ampliaron el acceso a la deuda denominada en RMB, manteniendo los flujos de capital firmemente dentro de un marco diseñado y supervisado por los reguladores chinos.

Una característica clave de estos arreglos infraestructurales es su diseño como sistemas de “circuito cerrado”, construidos deliberadamente para permitir la participación en los mercados chinos sin ceder el control sobre la cuenta de capital. Si bien facilitan la inversión extranjera en activos denominados en RMB, mantienen los controles de capital al restringir el movimiento libre de fondos más allá de los canales de inversión designados. Este enfoque permite a China atraer capital extranjero mientras minimiza los riesgos asociados con los flujos especulativos y la inestabilidad financiera. Además, China ha extendido su modelo Connect a otras clases de activos, como fondos cotizados en bolsa—exchange-traded funds (ETFs) en el inglés original—, productos de gestión patrimonial así como interest rate swaps. Esto se ha complementado con el desarrollo de instrumentos financieros denominados en RMB—incluidos índices bursátiles, futuros y herramientas de cobertura cambiaria, especialmente en Hong Kong— que ofrecen a los inversionistas internacionales una mayor flexibilidad para gestionar su exposición a los activos chinos.

Si bien las tensiones geopolíticas han generado fluctuaciones en los flujos de inversión extranjera—en particular entre inversionistas estadounidenses—, la trayectoria general de la internacionalización de los activos en RMB ha continuado. En los últimos años, ha ocurrido un cambio decisivo en la geografía de las inversiones en RMB: las instituciones financieras no occidentales, especialmente aquellas de Oriente Medio y el Sudeste Asiático, han ampliado sus asignaciones hacia los mercados chinos.

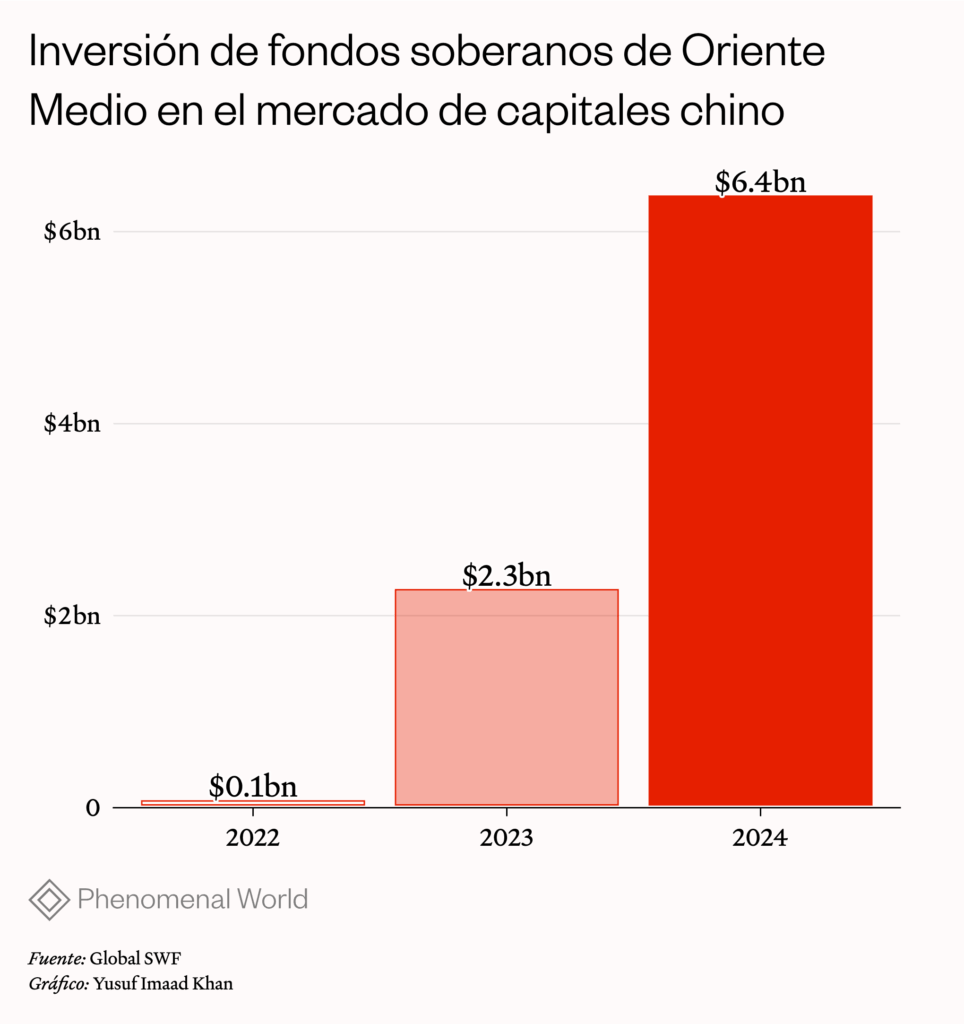

Los fondos soberanos de Singapur, Abu Dabi y Kuwait se han consolidado como importantes inversionistas en los mercados de acciones y bonos chinos. Solamente los fondos soberanos de Oriente Medio canalizaron más de 6.000 millones de dólares estadounidenses hacia acciones chinas en 2024, frente a apenas 100 millones dos años antes. Esto vino acompañado de cotización cruzada de ETFs y otros productos financieros, la apertura recíproca de sucursales y una diplomacia financiera cada vez más activa. Este cambio en la base inversora refleja algo más que una simple diversificación de portafolio: encarna la estrategia deliberada de Beijing de fomentar vínculos de capital con economías ya integradas en sus redes comerciales y de infraestructura, construyendo un ecosistema inversor en RMB al margen de los circuitos financieros dominados por Occidente. Mientras tanto, los inversionistas estadounidenses se han visto sometidos a una creciente presión regulatoria para reducir su exposición a China, con Washington imponiendo sanciones a empresas chinas y presionando a los proveedores de índices para que excluyan activos chinos. Estos flujos de inversión divergentes subrayan cómo la internacionalización de los activos en RMB se está anclando cada vez más en un orden financiero multipolar y geopolíticamente fragmentado.

A través del desarrollo de estas infraestructuras financieras, Beijing ha sentado las bases de un modelo de internacionalización monetaria distinto, gestionado por el Estado. Aunque de jure su cuenta de capital permanece restringida, la combinación de los programas Connect, los esquemas de acceso al mercado de bonos y los mercados extraterritoriales de RMB ha permitido un nivel de integración global de facto sin renunciar al control doméstico. A medida que estos sistemas continúan expandiéndose—especialmente entre actores financieros no occidentales—, proporcionan las condiciones necesarias para un papel más amplio del RMB en los flujos globales de inversión, reforzando gradualmente la influencia financiera de China en un mundo cada vez más multipolar.

Financiamiento

La construcción de infraestructuras financieras para el financiamiento denominado en RMB también desempeña un papel crucial en el avance de la internacionalización de la moneda. En lugar de crear vastos y especulativos mercados de crédito extraterritorial—como en el sistema del dólar estadounidense—, China ha adoptado un enfoque funcional y gestionado por el Estado, centrado en el comercio, la infraestructura y la inversión productiva. A través del desarrollo de los panda bonds, los dim sum bonds y las líneas swap bilaterales, China ha creado mecanismos que facilitan la acumulación, circulación y liquidez de pasivos en RMB más allá de su sistema financiero doméstico. Estas infraestructuras permiten a prestatarios extranjeros acceder a financiamiento en RMB, expandir el conjunto de activos denominados en esa moneda y ofrecer mecanismos de estabilidad financiera que fomentan su uso más amplio. Aunque el papel del RMB como moneda global de financiamiento sigue siendo limitado, estos desarrollos infraestructurales han sentado bases importantes para su futura expansión.

La introducción de los panda bonds ha permitido que corporaciones, instituciones financieras y gobiernos extranjeros puedan captar capital en RMB dentro del mercado doméstico chino. Inicialmente restringido por la incertidumbre regulatoria y los controles de capital, una serie de reformas graduales—incluyendo reglas de emisión más claras y la eliminación de restricciones sobre la repatriación de fondos— amplió el atractivo de este mercado. Las primeras emisiones fueron pequeñas y experimentales, pero crecieron en escala y alcance: el panda bond soberano de Polonia en 2016 marcó el primero emitido por un Estado europeo, mientras que la emisión de Hungría en 2023 financió proyectos de infraestructura de la Franja y la Ruta—Belt and road en el inglés original—, utilizando parcialmente los ingresos para pagar contratistas chinos en RMB. Paralelamente, empresas extranjeras como Mercedes-Benz, HSBC y Trafigura emitieron panda bonds a inicios de 2025, aprovechando las bajas tasas chinas y cubriéndose frente a riesgos financieros occidentales, lo que señala una creciente demanda de financiamiento en RMB por parte de corporaciones no occidentales. Cada emisión fortalece el ecosistema de activos denominados en RMB, creando más oportunidades para que entidades extranjeras se financien dentro de la arquitectura financiera china.

El mercado de dim sum bonds, lanzado en Hong Kong en 2007, ofrece un canal complementario extraterritorial, con bonos emitidos en centros financieros como Hong Kong, Londres y Luxemburgo. Inicialmente dominado por bancos estatales chinos, fue atrayendo gradualmente a emisores multinacionales como McDonald’s (2010) y HSBC (2012), que probaron la demanda global de deuda denominada en RMB fuera de China continental. La emisión de dim sum bonds casi se triplicó, pasando de unos 18.000 millones de dólares en 2022 a 34.000 millones en 2023, impulsada no solamente por emisores chinos, sino también por un número creciente de corporaciones y entidades soberanas extranjeras que recurrieron al mercado extraterritorial de Hong Kong. En particular, las corporaciones no financieras fuera de China multiplicaron por cinco su emisión de dim sum bonds entre 2020 y 2024, reflejando una orientación deliberada hacia el financiamiento en RMB para apoyar estrategias de comercio, inversión o diversificación regional. Tanto los mercados de panda como de dim sum bonds siguen siendo pequeños en comparación con los de bonos en dólares o euros, pero incorporan relaciones crediticias transfronterizas en RMB, permitiendo a los prestatarios diversificarse respecto al financiamiento en dólares mientras incrementan su dependencia de instituciones financieras e inversionistas chinos.

Más allá de los mercados de bonos, la red china de líneas swap bilaterales se ha convertido en una piedra angular de su estrategia de financiamiento en RMB. A diferencia de los acuerdos de swap tradicionales—como los ofrecidos por la Reserva Federal de Estados Unidos, que están limitados principalmente a economías avanzadas y diseñados para proveer liquidez en situaciones de crisis—, los swaps de China cumplen una doble función: además de proporcionar liquidez en RMB durante periodos de tensión en los mercados, actúan como un importante respaldo para las transacciones transfronterizas en RMB, permitiendo la liquidación regular de operaciones comerciales y de inversión denominadas en esa moneda entre las economías participantes.

Cabe destacar que las redes de liquidez en RMB de China se concentran principalmente en Asia, África, América Latina y Oriente Medio. Este desplazamiento geográfico refleja un patrón más amplio en la diplomacia financiera china: fortalecer la adopción del RMB en regiones donde la demanda de alternativas al dólar es más alta y donde China ya es un socio comercial dominante. Al garantizar acceso al RMB incluso durante periodos de volatilidad o bajo presión de sanciones, estas líneas de swap consolidan el papel de China como respaldo financiero para economías no occidentales, tejiéndolas más estrechamente en redes centradas en el RMB.

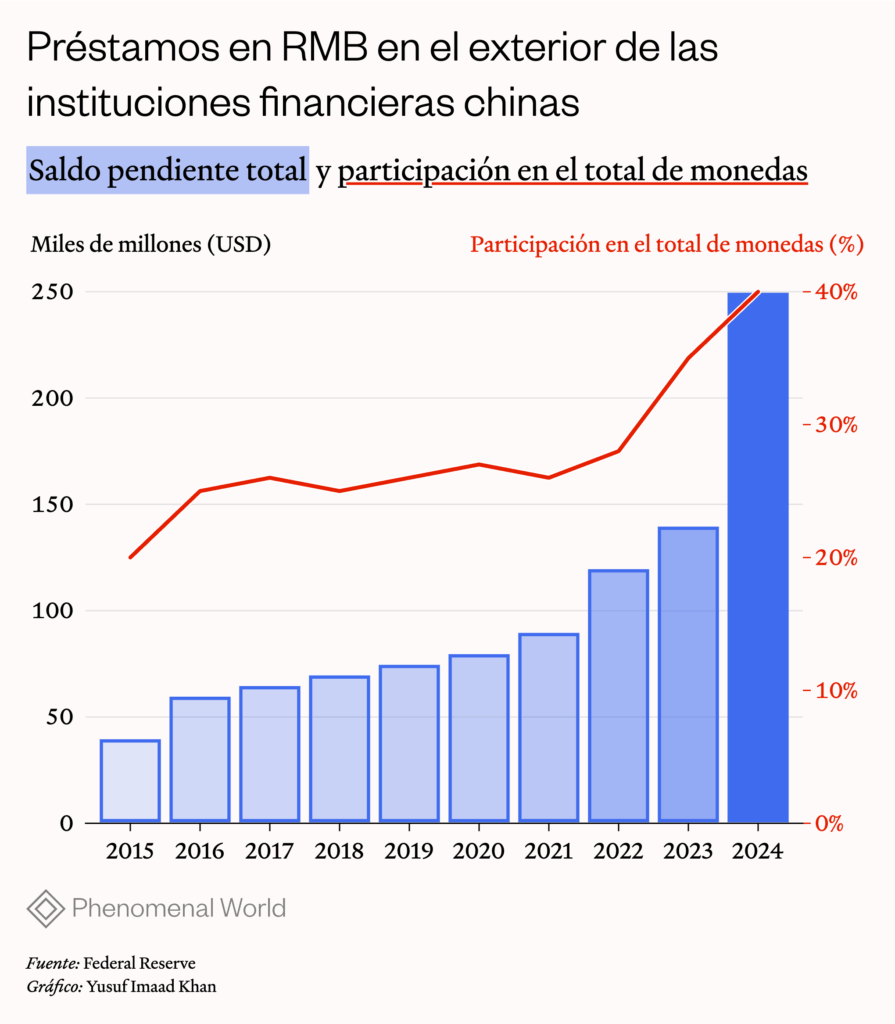

Basándose en el crecimiento de los capitales extraterritoriales y los mecanismos de respaldo de los bancos centrales, los bancos chinos han incrementado rápidamente en los últimos años la emisión de préstamos denominados en RMB, reduciendo al mismo tiempo el crédito en dólares. Entre 2015 y 2024, los préstamos en RMB otorgados por instituciones financieras chinas aumentaron del 7% al 40% del total de sus préstamos en el extranjero, con un incremento particularmente pronunciado después de 2022. Esto tuvo un impacto global significativo: el crédito total en dólares hacia las economías emergentes cayó un 10% entre 2022 y 2024.

Más allá de los canales de crédito, Beijing ha comenzado a vincular el RMB con el oro como activo de reserva confiable. En junio de 2025, la Bolsa de Oro de Shanghái abrió su primera bóveda internacional de oro en Hong Kong, junto con nuevos contratos de oro denominados en RMB, liquidables en efectivo o mediante entrega física fuera del territorio continental. Este mecanismo permite a los inversionistas globales convertir directamente RMB extraterritorial en oro físico, proporcionando de hecho un mecanismo respaldado por oro para las tenencias de RMB fuera de China continental. Al vincular el yuan con un activo de reserva confiable, Beijing refuerza la confianza internacional en su moneda, añadiendo una función de cuasi-refugio a los mercados extraterritoriales del RMB. Esta iniciativa complementa los panda bonds y los dim sum bonds, alentando a los inversionistas a mantener RMB mientras conservan la opción de redención en oro. Como parte de un esfuerzo estatal más amplio para construir mercados de financiamiento denominados en RMB, la bóveda de oro de Hong Kong amplía la infraestructura financiera de China más allá del crédito y las líneas de swap, hacia la seguridad de los activos de reserva, profundizando el atractivo estructural del financiamiento en RMB. Esto apoya directamente los esfuerzos de desdolarización al permitir importaciones y liquidaciones de oro en RMB en lugar de en dólares, representando una poderosa extensión del proceso de construcción del imperio financiero chino.

Estas infraestructuras contribuyen a un ciclo de retroalimentación: amplían la presencia de activos denominados en RMB al tiempo que aseguran la liquidez necesaria para sostener y hacer crecer su adopción en los mercados globales. En lugar de replicar los profundos y especulativos mercados de financiamiento que sustentan la hegemonía del dólar estadounidense, Beijing está construyendo un ecosistema más funcional y estratégicamente dirigido, estrechamente vinculado al comercio, la infraestructura y la inversión productiva. A medida que China profundiza sus lazos financieros con el Sur Global, estos mecanismos de financiamiento posicionan al RMB como una moneda cada vez más relevante en los circuitos financieros no occidentales, consolidando gradualmente la centralidad de Beijing en los flujos financieros globales.

Tomadas en conjunto con los desarrollos en los canales de pago e inversión, estas infraestructuras constituyen más que mecanismos aislados para el uso del RMB: conforman el andamiaje de un sistema financiero paralelo. Cada dominio—redes de liquidación transfronteriza, conductos controlados para flujos de cartera extranjera y mercados de financiamiento denominados en RMB—extiende el alcance monetario de Beijing mientras preserva su modelo de gobernanza financiera dirigida por el Estado. De manera incremental, China está conectando el comercio, el crédito y la provisión de liquidez dentro de circuitos basados en el RMB, sentando las bases de una infraestructura financiera sinocéntrica que opera junto al sistema del dólar, pero cada vez más apartada de él.

¿Un imperio financiero sinocéntrico?

Durante dos décadas, el proyecto del RMB ha evolucionado de un intento tímido de integración en el orden dominado por Estados Unidos a un esfuerzo deliberado por reconfigurar la conectividad monetaria y financiera en los propios términos de Beijing. El resultado no es un intento de reemplazar abiertamente la hegemonía del dólar, sino la construcción gradual de una arquitectura financiera paralela: una que reduce la exposición de China a la coerción monetaria estadounidense mientras vincula a sus socios comerciales con redes de comercio, inversión y financiamiento denominadas en RMB.

A medida que madura la arquitectura financiera de China, lo que emerge no es simplemente una estrategia de internacionalización monetaria, sino el andamiaje de un proyecto geopolítico más amplio. En correspondencia con otras áreas como las cadenas de suministro, las infraestructuras digitales, los recursos o la tecnología verde, se trata de un proyecto de construcción imperial, que crea una red de conectividad económica asimétrica centrada en un núcleo dominante, no muy diferente de lo que Estados Unidos ha hecho históricamente.

En el caso de la internacionalización del RMB, los centros de compensación extraterritorial, los canales de inversión, las redes de swap y las plataformas de pago digital reconfiguran las finanzas transfronterizas de maneras que aumentan la autonomía de Beijing y crean nuevas dependencias para sus socios, especialmente en el Sur Global. Participar en la esfera económica en expansión de China implica, cada vez más, participar en su esfera financiera, donde el acceso a la liquidez, los sistemas de liquidación y los flujos de inversión son mediados por instituciones y reglas chinas.

La construcción deliberada de la infraestructura del RMB —desde bancos de compensación hasta mBridge y mecanismos de fijación de precios de materias primas— ha establecido canales alternativos que eluden los sistemas controlados por Occidente. A medida que China consolida su papel como socio comercial dominante para los mercados emergentes, estas infraestructuras proporcionan la base para una creciente internacionalización del RMB. Si bien el desplazamiento del dólar estadounidense sigue siendo improbable—y no es el objetivo inmediato de Beijing—, el sistema financiero paralelo de China ofrece a China misma y a sus socios una vía gestionada hacia una mayor autonomía financiera, al tiempo que refuerza sus lazos estructurales con Beijing.

Este sistema financiero emergente difiere fundamentalmente de sus precedentes liberales. Mientras que la dominación financiera estadounidense se construyó sobre mercados de capital abiertos, dominio institucional y un vasto ecosistema de instrumentos financieros altamente sofisticados, desvinculados de la producción real, la estrategia de China es dirigida por el Estado, funcional y deliberadamente contenida. La internacionalización del RMB está vinculada principalmente al comercio, el financiamiento de infraestructura y la inversión productiva, evitando los excesos especulativos que han inflado la escala del sistema del dólar mucho más allá de la actividad económica subyacente. El resultado es una red financiera más pequeña, más enfocada, pero que sitúa a China en su centro.

El Sur Global es central en este proyecto. A través de líneas de swap, mercados de bonos en RMB y adquisiciones parciales de bolsas de valores en lugares como Pakistán, Kazajistán o Bangladesh, Beijing está exportando marcos regulatorios, reglas de negociación e infraestructuras de mercado que reorientan los flujos de capital hacia sistemas liderados por China. Las plataformas de capital transfronterizas, la emisión de bonos en RMB y los mecanismos de liquidación atan gradualmente a las economías emergentes a las instituciones chinas, desplazando la influencia financiera de las redes occidentales.

La expansión estratégica de las infraestructuras financieras de China ha fomentado el creciente uso del RMB en el comercio y las inversiones transfronterizas, particularmente entre las economías emergentes. Este cambio ilustra una característica clave de la estrategia china: en lugar de depender de los mercados de capital occidentales, está cultivando lazos financieros con economías emergentes que ya están integradas en su esfera económica. Esta conectividad estructurada fomenta una interdependencia asimétrica: mientras China gana resiliencia frente a la coerción financiera liderada por Estados Unidos, las economías participantes se vuelven cada vez más dependientes de las instituciones financieras, los marcos regulatorios y los mercados de capital chinos.

Históricamente, los imperios financieros han moldeado los flujos de capital global al controlar el comercio, el crédito y las estructuras de reserva. En este sentido, aunque el enfoque de China refleja esta lógica, está construyendo una arquitectura financiera alternativa que refuerza su centralidad internacional al tiempo que preserva el control regulatorio interno, representando un enfoque más gestionado y dirigido por el Estado hacia la internacionalización financiera.

China no está construyendo un imperio al estilo del dólar, con mercados desbordantes y finanzas especulativas. Está construyendo algo más reducido, más funcional y estrictamente gestionado: un orden financiero que respalda el comercio, la infraestructura y la inversión productiva, al tiempo que aísla a Beijing del apalancamiento estadounidense. El futuro de este sistema sigue siendo incierto. Su crecimiento dependerá de cuántos países elijan integrarse en estos canales paralelos. Sin embargo, las infraestructuras subyacentes ya están firmemente establecidas. Sea como complemento o como competencia del sistema del dólar, esto sitúa a China como un nodo central en un orden monetario global cada vez más fragmentado, redibujando silenciosamente el mapa del poder financiero.

Further Reading

BYD Global

La expansión internacional de los vehículos eléctricos chinos

Con la intensificación de la pérdida de la hegemonía estadounidense, un acuerdo geopolítico alternativo aparece: una globalización impulsada por baterías con características chinas. Los vehículos...

The Visible Hand

China’s investments into research and development

China has transformed into a leading force in science, technology, and innovation (STI). With rapidly rising research and development (R&D) expenditure, a larger and increasingly...

Parallel Systems

China, the IMF, and the future of sovereign debt financing

At the start of her three-nation tour of Africa this January, US Treasury Secretary Janet Yellen spoke to the Associated Press in Senegal, bemoaning the...