8 de julio de 2025

Análisis

Big-Tech y tecnolatinas

Oligopolios tecnológicos globales y regionales

En la última década han proliferado nuevas empresas tecnológicas orientadas al consumidor en toda América Latina, lo que ha cambiado la forma en que las personas interactúan con los sectores minoristas, de servicios y bancarios. Estas “tecnolatinas”, como se las denomina, han logrado consolidarse como negocios rentables en la región, especialmente en México, Argentina y Brasil, que concentran la mayoría de estas empresas. Entre las más destacadas se encuentran: Mercado Libre (MeLi), la plataforma digital más grande de América Latina con una capitalización bursátil de $50 mil millones de dólares; Magazine Luiza (MagaLu), un minorista tradicional –pero ahora en gran parte digital– con sede en Brasil y un valor de mercado de $25 mil millones de dólares; y Nubank, el banco digital más grande de América Latina, con la asombrosa cifra de $70 millones de clientes en toda la región.

Sin embargo, a pesar de su importante crecimiento en el mercado, las “tecnolatinas” siguen dependiendo en gran medida de las infraestructuras digitales que dominan el mundo, de propiedad y operadas por empresas como Google, Amazon y Alibaba. Estas empresas, casi siempre con sede en Estados Unidos y China, centralizan las herramientas de procesamiento y almacenamiento de datos necesarias para el funcionamiento de las empresas regionales, lo que produce profundas asimetrías tecnológicas y de mercado que, en última instancia, reproducen los antiguos desequilibrios económicos entre el Norte y el Sur.

El auge de las “tecnolatinas” y sus continuos vínculos con las grandes empresas tecnológicas son el resultado de los cambios económicos y las crisis financieras mundiales de las dos últimas décadas. A principios del siglo XXI, el sistema económico mundial comenzó a orientarse hacia la explotación de los datos como fuente de beneficios y crecimiento sostenidos. Las inversiones se han dirigido hacia sectores arriesgados, pero rentables, de las grandes empresas tecnológicas. Los activos intangibles han cobrado mayor importancia y el control de la información y el conocimiento es cada vez más crítico para la apropiación de las rentas. 1 Haskel, J., and Westlake, S. (2018) Capitalism without capital: The rise of the intangible economy. Princeton: Princeton University Press. Orhangazi, Ö. (2019). The Role of Intangible Assets in Explaining the Investment-profit puzzle. (<)em(>)Cambridge Journal of Economics(<)/em(>), 43(5), 1251-86.

La persistencia de estas tecnologías en todo el mundo ha llevado a la consolidación de un oligopolio tecnológico global, en el que los procesos esenciales para el crecimiento del mercado en el Sur Global también refuerzan la acumulación de capital en el Norte Global.

El oligopolio tecnológico global

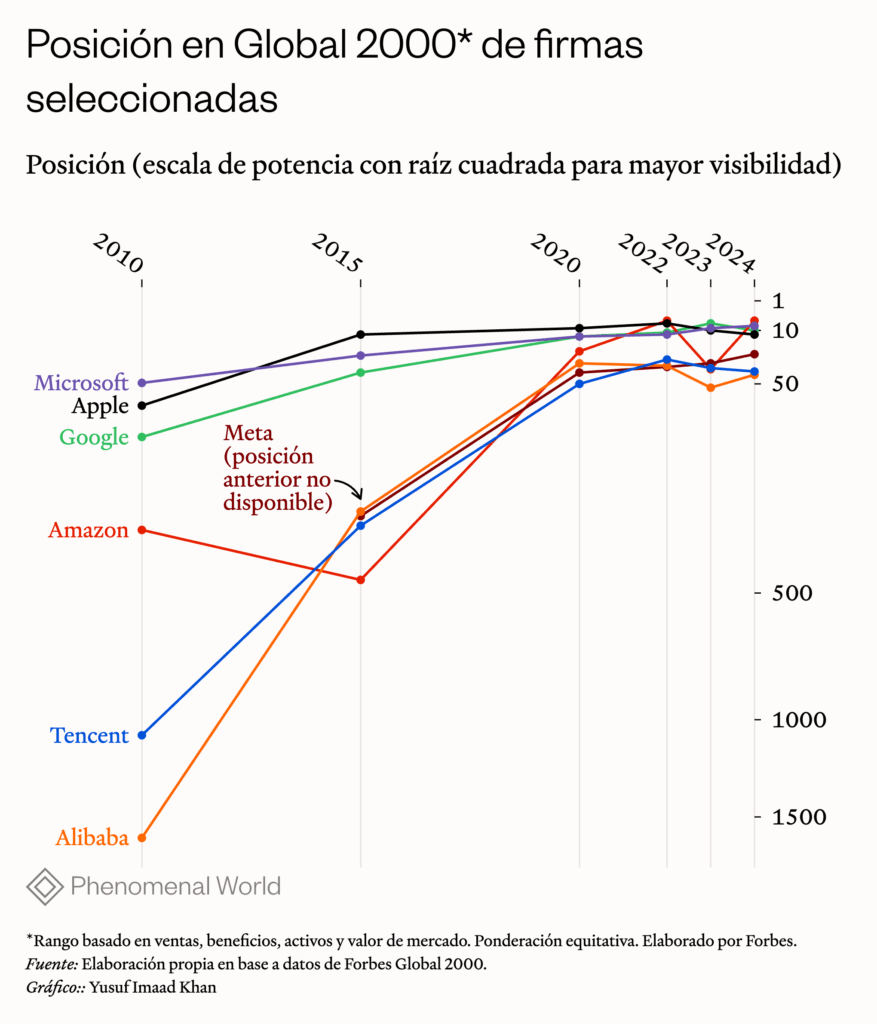

En los últimos 25 años, las denominadas gigantes tecnológicas han experimentado un crecimiento exponencial, ocupando posiciones dominantes en la economía mundial. Se ha consolidado el liderazgo de un reducido grupo de compañías provenientes de Estados Unidos y China —Google, Amazon, Meta, Apple, Microsoft, Alibaba, Tencent y Huawei—que domina segmentos estratégicos como cloud computing, big data, inteligencia artificial y conectividad. Algunas eran ya campeonas nacionales y regionales en sus segmentos, y se vuelven colosales al interior del nuevo régimen de acumulación global. En el ranking Global 2000 elaborado por Forbes, por ejemplo, se observa cómo han escalado significativamente sus posiciones desde 2010 hasta la actualidad:

Todas las gigantes tecnológicas poseen poderosos data centers en diferentes puntos del planeta, en los cuales almacenan y gestionan inmensos volúmenes de datos (propios y ajenos) y proveen servicios de procesamiento a terceros. En algunas de estas compañías el modelo de negocios se basa en los desarrollos de software que se utilizan en distintas plataformas tecnológicas, y para otras la base original es la fabricación de dispositivos equipados con software propio y ajeno, o la provisión de infraestructura de internet. La clave de su expansión radica en fuertes inversiones en investigación y desarrollo (I+D), adquisiciones estratégicas y en activos intangibles como algoritmos avanzados, big data y redes físicas (como cables submarinos de internet).2 Más información respecto al modelo de negocios de cada una de las gigantes tecnológicas puede encontrarse en Borrastero y Juncos (2020, 2023) disponibles en: https://ri.conicet.gov.ar/handle/11336/146560 y (<)a href='https://revistas.unc.edu.ar/index.php/DTI/article/view/40589'(>)https://revistas.unc.edu.ar/index.php/DTI/article/view/40589(<)/a(>)

Las empresas operan en múltiples segmentos del sector tecnológico que están interrelacionados entre sí, compiten y cooperan entre ellas, y hacen inversiones en determinadas tecnologías comunes. Por ejemplo, en 2015, Google desarrolló y donó a la Fundación Linux un sistema de código libre para la automatización de funciones en contenedores —Kubernetes— tan eficiente para el desarrollo de aplicaciones en la nube que actualmente es compatible y ampliamente utilizado, entre otras, en las nubes de Amazon (AWS), Tencent Cloud, iCloud (Apple) y Azure (Microsoft). Gracias a las interacciones que facilita, el software se ha convertido en el estándar de la industria. Con ello, Google se ha beneficiado hasta el presente. Le ha dado una ventaja considerable en la oferta de servicios vinculados a través de su plataforma GKE —Google Kubernetes Engine— y dado que la estandarización de Kubernetes facilita la colaboración entre diferentes proveedores de nube, puede atraer a más usuarios a la plataforma de Google.

El tipo de competencia entre las gigantes tecnológicas es un pilar decisivo de la nueva lógica de rentabilización del capital digital y tiene tres características distintivas. La primera es su carácter “coo-petitivo”: a la vez que compiten, colaboran en ciertos aspectos, como la estandarización tecnológica, la interoperabilidad, e incluso la colusión.3 La Cámara de Representantes de los Estados Unidos descubrió que Apple había negociado un acuerdo con Amazon y su servicio Prime Video a finales de 2016, por el cual Amazon solo tendría que pagar un 15 por ciento de comisión a Apple por los clientes que usaran el servicio de vídeo de Amazon a través de las apps de Apple, mientras Apple cobraba habitualmente el 30 por ciento Ver: Borrastero, C. y Juncos, I. (2023). El Oligopolio Tecnológico Global y la nueva periferización tecno-económica de América Latina. Documentos de Trabajo e Investigación de la Facultad de Ciencias Económicas (UNC), 4(2023) En segundo lugar, es oligopólica, pues las gigantes tecnológicas conforman un grupo cuyas capacidades se retroalimentan entre sí —sin excluir la posibilidad de que se monopolicen ciertos segmentos del mercado—. Y, tercero, es híbrida, en tanto involucra tecnologías digitales y físicas conformando ecosistemas cada vez más integrados verticalmente. 4Es llamativo, por ejemplo, que no haya empresas ajenas al oligopolio que posean cables submarinos de internet, y las GT también avanzan en posiciones críticas para el 5G. Ver: Borrastero, C. (2024). Estado, empresas y factores geopolíticos en el sendero de desarrollo de las redes 5G en Argentina, Estudios Sociales del Estado, 10(19), pp. 104-138.

Para conceptualizar esta forma de mercado empleamos la noción de oligopolio tecnológico global.5 Borrastero, C. y Juncos, I. (2024). El Oligopolio Tecnológico Global, la periferia digital y América Latina, (<)em(>)Desarrollo Económico(<)/em(>), 64 (243), pp. 110-136. El concepto dice que los cambios estructurales del sistema productivo y de innovación global conllevan a una reconfiguración de la división internacional del trabajo.

El cable submarino Firmina, de Google, llegó recientemente a Argentina, desde Estados Unidos. Huawei tiene una participación de casi la mitad en las infraestructuras para 5G en Latinoamérica. Las gigantes tecnológicas han ampliado significativamente su presencia en mercados emergentes, reforzando su influencia global y especialmente el control de activos clave para el desarrollo tecnológico y económico de la mayoría de las regiones y empresas del mundo.

La dinámica hiperconcentrada del mercado en la economía digital impulsada por los datos conduce a asimetrías de información que profundizan los desequilibrios de poder entre regiones, países y actores. 6 UNCTAD (2021). (<)em(>)Digital Economy Report(<)/em(>) 2021. Cross-border data flows and development: For whom the data flow. Recuperado de (<)a href='https://unctad.org/publication/digital-economy-report-2021'(>)https://unctad.org/publication/digital-economy-report-2021(<)/a(>). En la división internacional del trabajo digital, los mecanismos de subordinación tecnológica de las periferias a los centros se superponen a la brecha digital tradicional con nuevas formas de rentismo predatorio basado en el control sobre los datos.

Este tipo de control limita significativamente la autonomía tecnológica en regiones periféricas como América Latina (más que en ciertas zonas de Asia, por ejemplo, que enfrentan desafíos diferentes dado su tipo de integración a la cadena global de valor digital) por lo que la región enfrenta una dependencia tecnológica dual respecto a Estados Unidos y China.

Una consecuencia relevante en este plano es la consolidación del empleo tecnológico periférico, en tanto las gigantes tecnológicas tienden a concentrar en la región tareas operativas de bajo valor agregado, reservando los desarrollos estratégicos para sus sedes en los centros. Incluso los puestos directivos de las tecnolatinas suelen estar ocupados por ejecutivos provenientes de las Big Tech, lo que refuerza la lógica de dependencia tecnológica y gerencial. De esta manera, la consolidación de oligopolios tecnológicos está redefiniendo las históricas dinámicas centro-periferia, particularmente en América Latina.

Pero esto no significa que las empresas ajenas al oligopolio tecnológico global sólo padezcan perjuicios derivados de dicha subordinación. Existen actores periféricos que, al tiempo que dependen tecnológicamente de las empresas gigantes en cuanto a las herramientas de procesamiento y almacenamiento de datos, sacan provecho de su posición intermedia en la cadena de valor global por su propia capacidad para desarrollar tecnologías de vanguardia a mucha menor escala. Estos actores locales extraen valor bajo esquemas predatorios similares a los de las gigantes tecnológicas.

Las tecnolatinas

Para comprender el papel de América Latina en esta nueva configuración del mercado tecnológico global es fundamental enfocar dos cuestiones: cómo operan las gigantes tecnológicas en América Latina y qué tipo de actores regionales exitosos emergen. En primer lugar, la marginalidad de la región en el mapa tecnológico global, lejos de implicar irrelevancia, la posiciona como mercado a conquistar. De hecho, la actividad “coo-petitiva” de las gigantes es múltiple e intensa en el mercado latinoamericano.

Por un lado, instalan filiales con fines centralmente comerciales, es decir, venta y/o entrega de productos y atención a clientes. Google tiene filiales en 5 países de la región: Brasil, Argentina, México, Colombia y Chile. Microsoft también, en Argentina, Uruguay, Colombia, Chile y Venezuela. AliExpress -la división de entregas de Alibaba- cuenta con sedes comerciales en Brasil, Chile, Colombia y México desde 2010, y Alibaba ha expandido sus operaciones especialmente en Brasil, fortaleciendo su rol como proveedor principal de productos chinos a través de plataformas B2B y, crecientemente, B2C. Apple posee una filial en Chile desde 2012, y Amazon logró posicionarse como el segundo marketplace más importante en la región disputando mercado con gigantes del comercio electrónico regional como Mercado Libre y Magazine Luiza.7 Borrastero y Juncos (2024) “El Oligopolio Tecnológico Global, la periferia digital y América Latina”, disponible en (<)a href='https://revistas.ides.org.ar/desarrollo-economico/article/view/699/382'(>)https://revistas.ides.org.ar/desarrollo-economico/article/view/699/382(<)/a(>).

Las GT también realizan grandes inversiones en infraestructura física, como los centros de datos y cables submarinos. Amazon instaló en 2011 un importante data center en San Pablo, Brasil, que hoy presta servicios esenciales a unicornios regionales como Rappi, Nubank y MercadoLibre, además de instituciones públicas. Microsoft también abrió centros de datos en Brasil para competir directamente con AWS y lleva adelante actividades promocionales en inteligencia artificial mediante alianzas locales con universidades y think tanks.

Huawei, por su parte, ha adoptado una estrategia más agresiva al lanzar centros de datos en mercados más pequeños como Chile y Perú, países clave dentro de la Belt and Road Initiative digital de China. Esta estrategia ha sido facilitada por un fuerte apoyo diplomático del gobierno chino, lo cual ha contribuido a la rápida expansión de Huawei en telecomunicaciones y tecnología 5G en países como Brasil, Argentina y Colombia, entre otros.

La provisión de servicios financieros digitales es otro ámbito relevante de competencia. Tencent tiene una participación en Nubank, líder en banca digital brasileña, mientras que Google Pay, Apple Pay y WhatsApp Pay buscan captar mercados emergentes aprovechando la baja penetración bancaria tradicional y regulaciones menos estrictas.

Estos ejemplos muestran cómo la competencia y la cooperación entre estas empresas configuran profundamente el panorama tecnológico latinoamericano.

Por otra parte, también se observa el fenómeno de las llamadas “tecnolatinas” como síntoma y efecto de la expansión de los modelos de negocio de las GT en todo el globo. Destacan tres grandes empresas de la región que desarrollan estrategias similares de acumulación: Mercado Libre (MeLi), Magazine Luiza (MagaLu) y Nubank. Estas empresas han logrado establecerse como líderes regionales, aunque enfrentan limitaciones considerables debido a su dependencia tecnológica de los gigantes globales.

Mercado Libre (MeLi)

Mercado Libre es actualmente la plataforma digital más grande de América Latina, operando en 18 países. Además, es la empresa tecnológica de mayor valor en la región (alcanzó una capitalización de mercado de 49,4 mil millones de dólares al cierre de 2022) tras haber superado los 100 mil millones en 2021. Durante la pandemia destacó especialmente por ser la única empresa latinoamericana en entrar en la lista de Financial Times entre las 100 compañías globales con mayores ganancias. Su modelo de negocios es copia del de Alibaba: un mercado en línea para pequeños y medianos productores y comerciantes, y un sistema de pagos y crédito en línea (con las características técnicas y operativas de Alipay y Ant Financial, propiedad del grupo chino). No obstante, la escala de MeLi es mucho menor a la de las gigantes: en 2019 las ventas de MeLi representaron 4 por ciento de las ventas de Alibaba y 0.8 por ciento de las de Amazon, y su capitalización de mercado al cierre de 2022 es el 21 por ciento de la de Alibaba y el 3 por ciento de la de Amazon.

El modelo de negocios de MeLi reconoce la importancia de los datos y la IA para procesarlos, sobre todo en su división MercadoPago, donde utiliza estas herramientas para optimizar el proceso de calificación de riesgo de los deudores. Las fusiones y adquisiciones en la estrategia de crecimiento empresarial de MeLi son también una práctica frecuente y relevante. En 2007 la compañía comenzó a cotizar en bolsa y formar parte del Holding Meli inc., lo que la convirtió en la primera argentina en el NASDAQ y dicho aporte de fondos le permitió expandirse en la región absorbiendo competidores vertiginosamente hasta obtener la posición dominante en e-commerce. Como principales adquisiciones se pueden mencionar la de su competidor regional número uno en este rubro en 2005 (deRemate.com), Classified Media Group inc. (2008) y sus subsidiarias (tucarro.com, tumoto.com, tuinmueble.com, tulancha.com, tuavion.com), Autoplaza (2011), Neosur (2013), portal inmobiliario (2014), Kpl, Metros cúbicos y la startup de comercio electrónico de Silicon Valley dabee (2015). Más recientemente, en 2021, la firma adquirió por 26,5 millones de dólares Kangu Participações S.A. y por 24,1 millones Redelcom S.A.

Pero a pesar de su envergadura regional, MeLi no cuenta con su propio sistema de servicios de cloud computing –activo infraestructural estratégico para el almacenamiento y procesamiento de grandes volúmenes de datos- sino que es cliente de Amazon Web Services. 8Filipetto, S. y Pontoni, G. (2020). Relaciones laborales y economía de plataformas. El caso de MercadoLibre en la Argentina reciente. Realidad Económica, 50(335), 15-44. De hecho, ya en 2018 MeLi enviaba 1TB de datos por día a la nube de Amazon. La inversión en I+D de MeLi representó casi el 10 por ciento de sus ventas en 2019, mientras este mismo indicador fue idéntico en el caso de Alibaba y del 13 por ciento en Amazon, aunque en términos absolutos el volumen de inversión de MeLi fue muchísimo menor que el de las compañías globales: 4 por ciento de lo que invirtió Alibaba y 0,6 por ciento de lo que invirtió Amazon.

Por último, es necesario considerar que, además de sus estrategias de mercado, parte de la rentabilidad de MeLi se apoya en los importantes incentivos estatales que ha recibido en Argentina. A pesar de no ser una pequeña o mediana empresa (PyME) se ha habilitado su enmarque en los distintos regímenes de promoción de la industria del software y la economía del conocimiento (de los años 2004, 2011, 2019) que le han permitido históricamente pagar solo un 30 por ciento de las contribuciones patronales y un 40 por ciento del impuesto a las ganancias respecto a lo que correspondería.

Disposiciones ventajosas del Banco Central de Argentina en su regulación financiera también la han favorecido: la empresa está liberada de la obligación de encajar sus saldos de billeteras en títulos públicos que pagan la tasa de política monetaria, y ha podido eludir las medidas de desconcentración que le cabrían considerando que en Argentina las entidades financieras no pueden realizar operaciones fuera de su sector mientras MercadoLibre y MercadoCrédito son dos empresas que conforman una misma entidad que debería dividirse. También ha recibido prerrogativas de la Administración Nacional de la Seguridad Social para el pago de prestaciones a través de la plataforma, y convenios de exclusividad con distintos estados locales que la benefician igualmente.9 Borrastero, C. y Juncos, I. (2024). El Oligopolio Tecnológico Global, la periferia digital y América Latina, (<)em(>)Desarrollo Económico(<)/em(>), 64(243), pp. 110-136.

Magazine Luiza (MagaLu)

Magazine Luiza (MagaLu) fue fundada en 1957 y tiene su sede en São Paulo, Brasil. Originalmente una minorista tradicional, inició un proceso de transformación digital en 2016, enfocándose en ventas online y distribución logística avanzada. Al cierre de 2021, su valor de mercado era de 25,2 mil millones de dólares.10 Forbes (2021). Índice Global 2000 edición 2021. Forbes, recuperado de https://www.kaggle.com/datasets/arjunprasadsarkhel/forbes-top-200020172021 Duplicando sus ventas totales entre 2019 (5,5 mil millones de dólares) y 2021 (10,7 mil millones de dólares), impulsadas principalmente por las ventas digitales que pasaron de 2,38 mil millones en 2019 a 7,65 mil millones en 2021.

MagaLu opera más de 1.400 tiendas físicas, 27 centros de distribución y cuenta con más de 1.600 vendedores en línea, llegando a atender a 37 millones de compradores en Brasil hasta 2021. Sus operaciones logísticas, consideradas de bajo costo y alta velocidad, se organizan en la división Agency Magalu, implementada en más de 400 tiendas, y Magalu Entregas, que gestionó el envío del 80 por ciento de las ventas realizadas por terceros en su plataforma en 2021.

Además de retail y logística, Magazine Luiza ha desarrollado su división fintech —Magalu Pay— alcanzando 4,8 millones de cuentas abiertas y entregando 7,2 millones de tarjetas de crédito hasta diciembre de 2021. Asimismo creó Magalu Ads, enfocada en publicidad digital, que en 2022 registró más de 1.500 vendedores utilizando su plataforma para anunciar productos.

La división tecnológica de la empresa, Luizalabs, emplea más de 1.800 ingenieros dedicados al desarrollo interno de soluciones basadas en big data y aprendizaje automático, aplicadas especialmente a logística, fintech y gestión de inventario. Luizalabs es una pieza clave en la estrategia de crecimiento y rentabilidad de MagaLu. Según informa la empresa en sus reportes anuales, los servicios basados en tecnología y de mayor valor agregado que brinda aportan a elevar su tasa de rentabilidad.

Otros dos aspectos característicos de las grandes tecnológicas de América Latina aparecen también en el caso de Magalu. Por un lado, como parte de su estrategia de crecimiento la firma ha ejecutado diversas adquisiciones de resonancia en los últimos años. En 2021 adquirió KaBuM, líder en comercio electrónico de tecnología y videojuegos, por 670 millones de dólares; Hub Fintech, una plataforma de banca digital con más de 25 millones de usuarios, por 55,3 millones de dólares; y Vip Commerce, una startup especializado en digitalización de supermercados, por 12,3 millones de dólares. Pero, por otro lado, existe una dependencia de Magalu de tecnologías provistas por el oligopolio tecnológico global: la empresa es usuaria de Google Cloud, solución a partir de la cual logró incrementar los niveles de tráfico en su web, algo especialmente relevante para eventos comerciales especiales de corta duración como Black Friday o Ciber Monday (la implementación de Google Cloud le permitió, por ejemplo, superar el record de tráfico en su página web en el Black Friday 2018).

Por su parte, el Estado brasileño ha influido en el crecimiento de Magazine Luiza, principalmente a través de regulaciones y aprobaciones de adquisiciones, más que mediante incentivos directos. Por ejemplo, el Consejo Administrativo de Defensa Económica (CADE), regulador antimonopolio de Brasil, ha desempeñado un papel crucial en la expansión de Magazine Luiza al aprobar adquisiciones estratégicas (como en 2021 en que autorizó la compra de la fintech Hub Prepaid permitiendo a MagaLu fortalecer su presencia en el sector financiero).11Bnamericas (2021). Brasileña Magazine Luiza obtiene luz verde para adquirir fintech. Disponible en: https://www.bnamericas.com/es/noticias/brasilena-magazine-luiza-obtiene-luz-verde-para-adquirir-fintech

También, si bien no encontramos evidencia sobre la recepción de subsidios estatales específicos, la empresa ha participado en iniciativas gubernamentales de amplio alcance: por ejemplo, durante la pandemia de Covid, los equipos de trabajo de la empresa trasladaron vacunas por Brasil en un momento en que la respuesta del gobierno federal era limitada.

Nubank

Nubank es el banco digital más grande de América Latina, con más de 70 millones de usuarios en 2022 y una valoración de mercado de 30,79 mil millones de dólares. Su principal mercado es Brasil, aunque también tiene presencia en México y Colombia, además de una oficina en Berlín. Nubank ofrece todos los servicios típicos de un banco tradicional, pero sin presencia física. En 2021, realizó su oferta pública inicial en la Bolsa de Nueva York, recaudando más de 2.600 millones de dólares. Entre sus inversores más destacados se encuentran Warren Buffett, Tencent Holdings y Sequoia Capital.

En el modelo de negocios data-driven de Nubank la capacidad de almacenar y procesar datos y el uso intensivo de inteligencia artificial son claves. Cuenta con aproximadamente 1.000 ingenieros distribuidos en 75 equipos que operan desde seis centros tecnológicos globales ubicados en Brasil, México, Alemania, Estados Unidos, Argentina y Colombia. Parte de su equipo ejecutivo proviene de grandes tecnológicas, incluyendo ex ejecutivos de Facebook, Google, Amazon y Alibaba. Entre los desarrollos tecnológicos principales de la empresa se encuentra NuCore, una plataforma bancaria que funciona en la nube, para cuya operación Nubank utiliza la infraestructura de Amazon Web Services.

Al igual que las GT y sus análogos regionales, Nubank ha realizado adquisiciones estratégicas. Entre las más destacadas se encuentran Easynvest Companies (una plataforma de inversión brasilera con más de 1,6 millones de clientes) adquirida por 451,5 millones de dólares en 2021; Olivia’s (compañía estadounidense, con subsidiarias en Brasil, especialista en aplicar inteligencia artificial en el sector bancario minorista con más de 100 mil usuarios en su aplicación móvil) comprada por 72 millones de dólares en 2022; y Cognitec por la cual pagó 10,4 millones de dólares en 2020.

Por último, las regulaciones y políticas del gobierno local han tenido roles diferentes a lo largo del tiempo en el proceso de expansión de la firma, que incluyen colaboraciones y restricciones. Por un lado, Nubank ha establecido alianzas con el gobierno brasileño y distintos Estados locales para facilitar el acceso de sus clientes a servicios públicos digitales. Entre las más recientes, por ejemplo, se encuentran la vinculación de las cuentas de más de 3,2 millones de usuarios de Nubank al portal gov.br, que les ha permitido acceder a más de 4.200 servicios públicos digitales como el Documento Nacional de Tránsito Digital y el sistema de salud pública SUS; así como siete nuevos acuerdos que expandirán la oferta del servicio de préstamo consignado 100 por ciento digital de la compañía (NuConsignado) incluyendo las tres ramas de las Fuerzas Armadas de Brasil—Fuerza Aérea, Marina y Ejército—, los municipios de São Paulo, Río de Janeiro y Belo Horizonte y el estado de Paraná.

En contraste, en la actualidad, el Banco Central de Brasil y el Consejo Monetario Nacional lanzaron una consulta pública para regular el uso del término «banco» en las instituciones financieras digitales. Esta medida podría obligar a Nubank a obtener una licencia bancaria formal o a modificar su marca. El objetivo es brindar mayor transparencia al consumidor y evitar confusiones sobre la naturaleza de las entidades financieras. Si la normativa se aprueba, Nubank tendrá dos caminos: adquirir una licencia bancaria, lo que implicaría cumplir con exigencias más estrictas en capital, solvencia y gobernanza —con el consiguiente aumento de costos operativos— o cambiar su identidad de marca, lo que requeriría una gran inversión en publicidad y comunicación para mantener su posicionamiento. Aunque simultáneamente, en mayo de 2025, Nubank nombró a Roberto Campos Neto, expresidente del Banco Central de Brasil, como vicepresidente y jefe global de políticas públicas, esperando que su experiencia en política monetaria y regulación financiera fortalezca la estrategia de expansión internacional de Nubank y mejore su relación con los reguladores.

La periferización digital de América Latina

Lo recopilado hasta aquí muestra cómo las GT han conformado un Oligopolio Tecnológico Global que contribuye a una nueva división internacional del trabajo digital, en tanto permite que los centros interactúen entre sí retroalimentándose a través de la dinámica de competencia entre sus empresas tecnológicas insignia, y desplazando al resto de los actores del globo a posiciones cada vez más dependientes de las tecnologías básicas que el oligopolio produce.

Esto profundiza la dependencia tecnológica de América Latina. Las tecnolatinas, independientemente de que puedan obtener alguna posición monopólica o de liderazgo en algún segmento o estrato particular (en términos de productos/servicios ofrecidos, mercado geográfico o nicho) se les subordinan tecnológicamente y replican sus modelos de negocio a nivel regional. Una deriva específica de esto es que no tiendan a desarrollar proveedores locales exitosos -uno de los pilares del desarrollo productivo endógeno- ya que los absorben comprándolos, o su escala actual bloquea la emergencia de nuevos jugadores. Adicionalmente, a partir de la relación asimétrica a su favor con otros actores locales, como trabajadores y Estados nacionales y subnacionales, logran fortalecer sus posiciones en la cima regional dentro de esta suerte de oligopolio tecnológico estratificado.

Los tres ejemplos mencionados de tecnolatinas muestran cómo en poco tiempo estas empresas han ido creciendo en su participación de mercado, cómo han comprado a sus competidores más pequeños, y cómo han recibido un tratamiento favorable para ese crecimiento con la ayuda de decisiones de los Estados donde nacieron. Aun así, las tres empresas dependen para su operación de tecnologías provistas por las empresas del oligopolio tecnológico global. Incluso compiten en segmentos específicos con las filiales de estos gigantes tecnológicos, como Google o AliExpress, que han visto en el mercado latinoamericano un lugar para la expansión de sus operaciones. Al hacerlo, confirman el carácter coo-petitivo de las tecnolatinas, que compiten entre sí, pero dependen de las grandes empresas tecnológicas. Aún con su impresionante crecimiento, no logran eludir su lugar periférico dentro del nuevo orden mundial del capital.

Further Reading

BYD Global

La expansión internacional de los vehículos eléctricos chinos

Con la intensificación de la pérdida de la hegemonía estadounidense, un acuerdo geopolítico alternativo aparece: una globalización impulsada por baterías con características chinas. Los vehículos...

Cadenas frágiles

México ante la amenaza arancelaria

La amenaza de aranceles contra México por parte del presidente Trump ha revelado la excesiva dependencia de México de un único socio comercial y la...

Protegido: Globalización y dependencia

Las nuevas dinámicas de la dependencia a partir de la crisis financiera internacional

No hay extracto porque es una entrada protegida.