24 de abril de 2025

Análisis

BYD Global

La expansión internacional de los vehículos eléctricos chinos

Los aranceles suelen utilizarse en dos momentos clave del desarrollo de una economía nacional: o bien en la etapa de infancia industrial, cuando se busca cultivar campeones nacionales emergentes, o bien en la etapa de senilidad financiera, cuando las élites de un país intentan retrasar un declive inminente. La guerra comercial de Donald Trump, caóticamente gestionada, es un claro ejemplo de lo segundo. Sin embargo, en medio del creciente retroceso de la hegemonía estadounidense, un nuevo arreglo geoeconómico y geopolítico está comenzando a perfilarse: una globalización impulsada por baterías con características chinas. En esta reconfiguración, China está posicionada como actor principal, siendo la tecnología verde el motor de este proceso. Su expresión más evidente es la expansión internacional masiva de su industria de vehículos eléctricos.

La excelencia de los vehículos eléctricos chinos, que hasta hace poco eran objeto de burlas por figuras como Elon Musk, ahora es incontrovertible. Adicionalmente, la supremacía tecnológica de China se está traduciendo rápidamente en dominio del mercado, al punto de que ya amenaza con superar no solamente a los líderes actuales en el mercado de vehículos eléctricos, sino en toda la industria automotriz. Esto está teniendo consecuencias sísmicas para la geografía económica internacional.

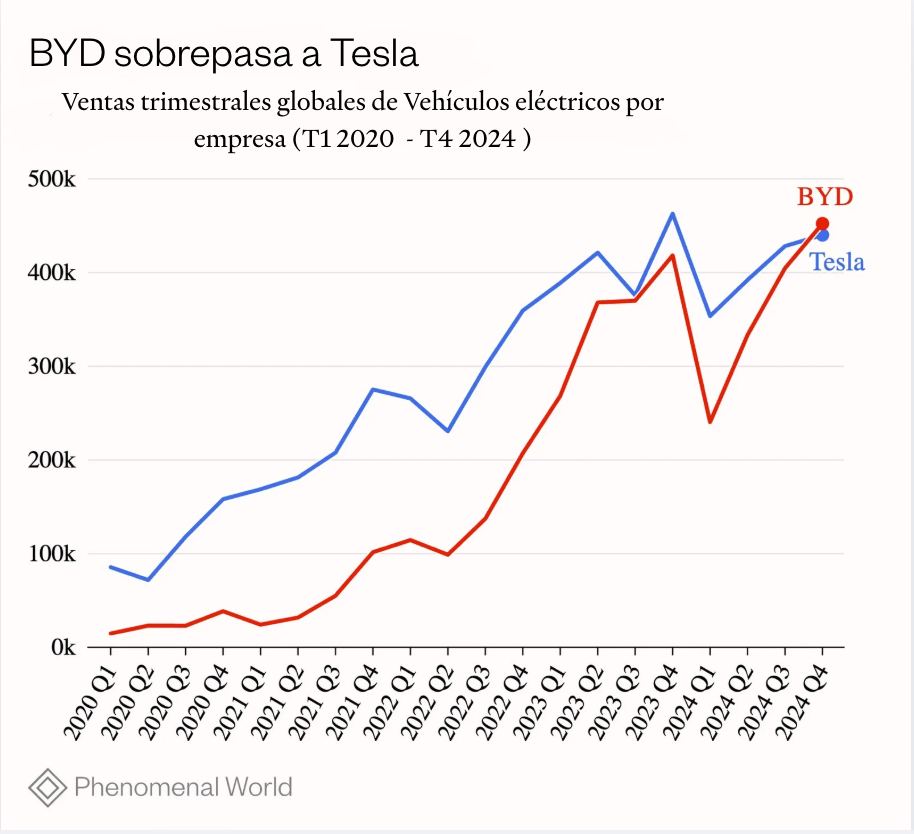

El ejemplo más significativo de esta expansión internacional lo ofrece la empresa insignia BYD. Tras sorprender a los analistas con su crecimiento global en ventas a finales de 2023, BYD superó a Tesla, hasta hace poco el líder indiscutido en vehículos eléctricos. Mientras el valor de las acciones y las ventas de la firma de Musk caían el año pasado, BYD encadenó un éxito tras otro. En 2024, la empresa vendió un récord de 4,3 millones de vehículos, con un aumento de ventas del 41 por ciento. Actualmente supera a Tesla ampliamente en la categoría general de vehículos de nueva energía —new energy vehicles (NEV) en el inglés original—, que incluye tanto vehículos eléctricos de batería —battery-electric vehicles (BEV) en el inglés original— como vehículos híbridos eléctricos enchufables —plugin hybrid electric vehicles (PHEV) en el inglés original—. Según los últimos informes, se encuentra prácticamente a la par de Tesla en ventas de BEV: 1.790.000 unidades para Tesla y, muy cerca, 1.764.000 para BYD, lo cual representa un aumento del 12 por ciento respecto al año anterior. Con sus actuales tasas de crecimiento anual superiores al 50 por ciento y con un abundante potencial aún por explotar en la industria de los vehículos eléctricos, es razonable esperar que BYD supere a Toyota como la principal firma automotriz del mundo en la próxima década.

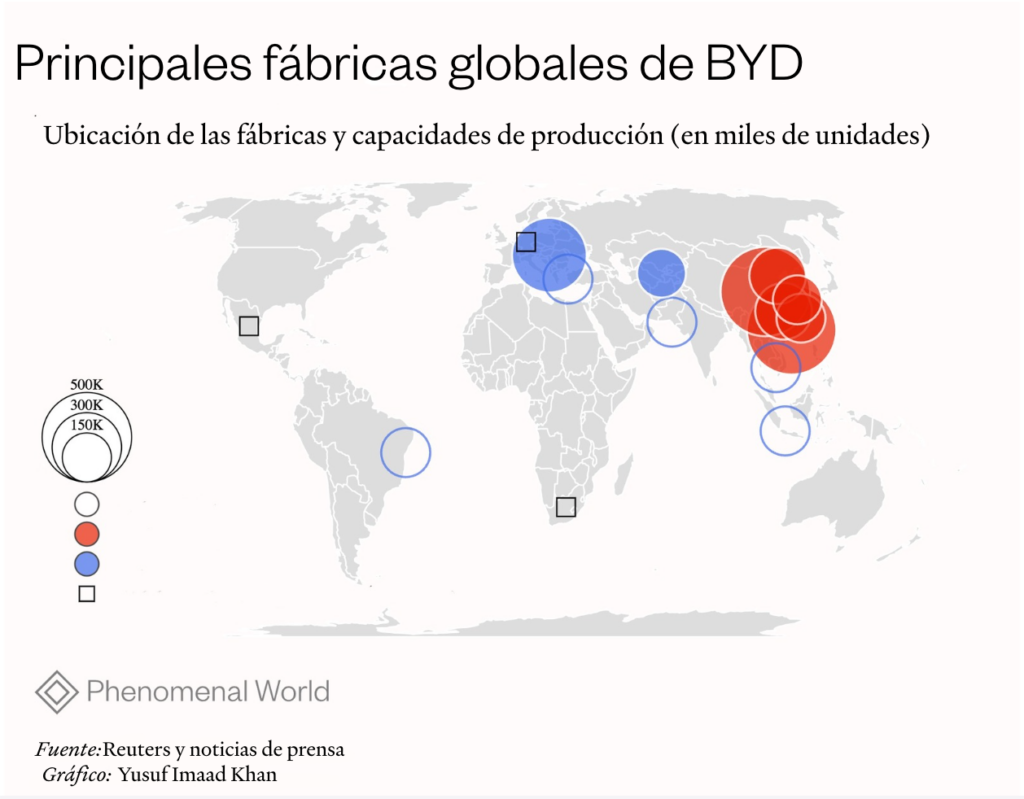

De hecho, BYD ya se comporta como una empresa en busca del dominio mundial de su sector. Hasta hace poco, el sector automotriz y de vehículos eléctricos chino era, en gran medida, un fenómeno doméstico, con la mayoría de los vehículos vendidos en el mercado interno. En este momento, las empresas chinas de vehículos eléctricos están expandiendo su producción alrededor del mundo a una escala y velocidad sin precedentes. En Indonesia, Tailandia y Pakistán, Turquía y Hungría, Brasil y México, están surgiendo fábricas de vehículos eléctricos chinos —algunas capaces de producir más de 100.000 vehículos al año— para satisfacer la creciente demanda de estos vehículos, que, además de ser de alta calidad, son aproximadamente un 20 por ciento más baratos que sus equivalentes occidentales.

Un factor clave en este impulso es el esfuerzo por mitigar el riesgo de aranceles y otras barreras comerciales en un clima cada vez más proteccionista. Al ensamblar sus autos en fábricas en el extranjero, las empresas chinas esperan esquivar los aranceles de importación que harían que sus productos fueran poco competitivos. Sin embargo, la instalación de plantas en el extranjero sigue siendo una operación delicada, pues implica no solamente cálculos complejos de la empresa sobre las perspectivas futuras, sino también cuestiones de geopolítica y diplomacia. Al hacer seguimiento de la expansión internacional de una firma como BYD, también se pueden obtener valiosas pistas sobre la estrategia de China para relaciones internacionales.

De Shenzhen para el mundo

La sede oficial y el corazón industrial de BYD están ubicados en la ahora famosa ciudad de Shenzhen, en el delta del río de las Perlas, junto a Hong Kong y Cantón; una zona del mundo destinada a convertirse en el Palo Alto del siglo XXI. Creada en 1979 a partir de una zona que era apenas un poblado pesquero pantanoso, Shenzhen fue la primera Zona Económica Especial (ZEE) de China, designada por Deng Xiaoping como parte de las políticas de la Reforma económica china —gaige kaifang (改革开放), literalmente “reforma y apertura” en el mandarín original—. La ciudad se convirtió rápidamente en un centro global de manufactura de productos electrónicos de consumo, con numerosos fabricantes de equipos originales —original equipment manufacturers (OEM) en el inglés original— como Foxconn produciendo para varias marcas internacionales: Apple, Sony y Dell, entre otras. Empresas chinas como Huawei, Xiaomi, Hisense y Oppo también establecieron plantas en la nueva ZEE, al igual que compañías de internet emergentes como Tencent.

BYD abrió su primer gran parque industrial en el distrito de Kuichong, en Shenzhen, en el año 2000. En ese momento no era una empresa automotriz sino una productora de baterías para productos electrónicos de consumo para Motorola y Nokia. La empresa fue fundada por Wang Chuanfu, un científico-empresario con un doctorado en química de baterías y una fortuna actual estimada en 23.000 millones de dólares. La notable transformación de BYD, pasando de ser una compañía de baterías a una automotriz, se facilitó en parte por la adquisición de Tianjin Qinchuan Auto Manufacturing, una empresa estatal en ese entonces. El primer automóvil producido por BYD fue el F3, un sedán compacto tradicional con motor de combustión interna, fabricado en la planta de Changsha, en Hunan, donde los costos laborales y de tierra eran más bajos que en Shenzhen y se disponía de un acceso más sencillo y económico para la distribución hacia el norte del país. Sin embargo, Shenzhen continuó siendo el verdadero centro de producción de vehículos eléctricos, tanto en la fabricación de baterías como en el ensamblaje de los autos.

Hoy en día, BYD cuenta con cinco plantas diferentes en Shenzhen, algunas de ellas concentradas alrededor de la “Carretera BYD” en el distrito de Pinghsan. Cada año se ensamblan allí más de 500.000 vehículos – modelos como el BYD Tang, Qin y Dolphin. Más allá de Shenzhen y Changsha, existen otras fábricas importantes en Qinzhou, en Guangxi (que produce aproximadamente 100.000 vehículos al año), en Fuzhou, en Fujian (150.000 vehículos), en Shanghái (al menos 150.000 autos) y en Tianjin (200.000). En conjunto, estas fábricas en China son responsables de la mayor parte de los casi 2 millones de vehículos eléctricos que se producen anualmente en el país.

Hasta principios de la década de 2020, la producción de vehículos eléctricos de BYD se centraba principalmente en el mercado chino, mientras que sus operaciones en el extranjero se enfocaban en autobuses y camiones, los cuales siguen siendo los vehículos BYD más visibles en muchos países fuera de China. Hasta 2024, el 87 por ciento de los vehículos de nueva energía de BYD se vendían en China. En gran medida, el éxito de BYD se debe no solamente al tamaño del mercado chino, sino también a su estrategia de concentrar estratégicamente todas las operaciones críticas —como investigación y desarrollo, fabricación de componentes (incluyendo baterías y semiconductores), ensamblaje de vehículos y logística de la cadena de suministro— en el territorio chino, logrando así enormes economías de escala gracias a la integración vertical.

El alto grado de diversificación y sofisticación tecnológica doméstica de China ha sido facilitado por políticas industriales dirigidas por el Estado —como las promovidas bajo el programa “Hecho en China 2025”— mediante subsidios, inversiones en investigación y otros incentivos orientados a acelerar el desarrollo tecnológico del país. El mercado chino es dinámico y ávido de innovación; actualmente, el 50 por ciento de las nuevas compras de vehículos son eléctricos, por lo que funciona como una poderosa plataforma de lanzamiento para empresas como BYD, Xiaomi y Geely, que ahora buscan dominar el mercado mundial. Sus ventas de nuevas energías en el extranjero crecieron asombrosamente un 77 por ciento en 2023. Sin embargo, el entusiasmo se ha visto atenuado por una tasa de crecimiento en 2024 de solamente el 6,7 por ciento respecto al año anterior; existe el riesgo de que las ventas comiencen a estancarse en 2025. Sin una participación sustancial en las ventas internacionales, estas empresas corren el riesgo de volverse económicamente insostenibles.

La carrera por los vehículos eléctricos en el sur y sudeste asiático

Además de la “Ruta de la Seda” continental de la Iniciativa Franja y la Ruta, que atraviesa Asia Central, China también se ha estado desarrollando lo que los funcionarios gubernamentales describen como una “Ruta de la Seda Marítima”, que conectaría los puertos chinos —Shanghái, Fuzhou, Guangzhou y Shenzhen— con puertos e infraestructuras logísticas en el subcontinente indio. Desde allí, se asegura el acceso al Medio Oriente, el Mediterráneo y a puertos europeos como El Pireo y Trieste, Róterdam y Hamburgo.

Este corredor costero ha sido reconocido desde hace un buen tiempo como un vector importante de poder geopolítico. Para China, es una vía comercial que se ha vuelto aún más crucial tras la guerra en Ucrania, que ha interrumpido muchas rutas comerciales continentales y ha provocado retrasos o reducciones en algunos proyectos de la Franja y Ruta. El eje comercial que va desde el estrecho de Malaca hasta el Mediterráneo occidental y que se extiende desde Indonesia, Tailandia, India, Pakistán hasta Oriente Medio, el norte de África y la Unión Europea, cubre un área que abarca a casi la mitad de la población mundial, y que en su momento también representará una parte significativa del mercado de vehículos eléctricos. No es de extrañar, por tanto, que sea precisamente a lo largo de este corredor —salpicado de algunos de los puertos más importantes que controlan las empresas chinas como COSCO— donde actualmente se están construyendo algunas de las plantas de producción de vehículos eléctricos más importantes de China.

Hacia la frontera sur de China, BYD está ampliando su presencia en Camboya, donde compite con Ford, Hyundai y Toyota, y en Vietnam, donde está construyendo una planta de 250 millones de dólares en el parque industrial de Phu Ha. Esta planta está diseñada para producir 150.000 vehículos al año, con la posibilidad de construir una segunda planta para aprovechar aún más los bajos costos laborales del país. En la vecina Tailandia —el segundo mercado automotriz más grande del sudeste asiático—, BYD está invirtiendo 500 millones de dólares en una planta en el Corredor Económico del Este de Rayong, con una capacidad anual prevista de 150.000 vehículos. Al otro lado del mar de Java, BYD ha invertido mil millones de dólares en una nueva planta en Subang, Java Occidental. Se espera que las operaciones comiencen en 2026, con un objetivo de producción de 150.000 vehículos por año, principalmente dirigidos al enorme mercado interno del país: 285 millones de consumidores, que se espera compren 2 millones de vehículos eléctricos al año para 2030. BYD y otras firmas automotrices chinas no solamente están invirtiendo en plantas de ensamblaje, sino también en la cadena de suministro y en logística. Mientras tanto, el gobierno chino está invirtiendo en infraestructura regional, fomentando la cooperación económica y promoviendo la diplomacia cultural. Estas actividades muestran que el gobierno chino es plenamente consciente de la importancia estratégica de esta región en su “periferia sur” y que aspira a convertirlo en un centro confiable para el friendshoring —la estrategia de trasladar cadenas de suministro o inversiones a países aliados o políticamente afines— y para asociaciones de largo plazo.

India es un caso distinto. Actualmente es un gran importador de productos chinos que pretende desarrollar su propia capacidad tecnológica, incluida una industria de vehículos eléctricos. Con este objetivo, India ya ha comenzado a restringir las inversiones chinas; una consecuencia significativa de esto es que, actualmente, BYD solamente tiene una única fábrica en toda la India. Ubicada en Tamil Nadu, esta produce apenas 10.000 vehículos al año. En respuesta a la aversión de India hacia la influencia china, BYD y otras empresas chinas han puesto su mirada en Pakistán, que ha abierto con entusiasmo sus puertas a las inversiones chinas en vehículos eléctricos para convertirse en un centro mundial de exportación de vehículos eléctricos. BYD planea construir una planta en Karachi en colaboración con la firma paquistaní Mega Motors. La planta, actualmente en construcción y con apertura prevista en 2026, comenzará produciendo 50,000 vehículos anuales destinados al mercado de Pakistán, donde se proyecta que el 50 por ciento de las ventas de automóviles serán eléctricos para el año 2030; la capacidad podría expandirse pronto. En Pakistán, BYD ya está comercializando tres modelos: el Atto 3, el Seal y el Sealion. Además, ha establecido una asociación con HubCo, la mayor empresa privada de servicios públicos del país, para construir una red de estaciones de carga rápida. Esto es un testimonio de la visión a largo plazo e infraestructural de BYD, muy diferente de la actitud de sus competidores occidentales, tanto corporativos como gubernamentales, que para su perjuicio tienden a centrarse en marcos temporales mucho más cortos.

La ofensiva industrial y seductora hacia Europa

Aunque las empresas chinas de vehículos eléctricos están fijando su atención en los mercados en expansión del sudeste y sur de Asia, el premio mayor lo representan los mercados automotrices ricos de Europa. Esta región —que incluye a la UE y al Reino Unido— tiene el tercer mercado más grande de automóviles y el segundo más grande de vehículos eléctricos después de China, con 1.5 millones de vehículos registrados en 2024 (un ligero descenso en comparación con el año anterior, en parte debido al fin de los subsidios alemanes). China desea aumentar sus ventas en Europa, pero también busca estrechar relaciones con una región que considera un posible socio en el desarrollo de un orden multipolar. Sin embargo, los aranceles de la UE sobre los vehículos eléctricos provenientes de China dificultan esa tarea.

A finales de 2023, se incrementaron los aranceles contra los vehículos eléctricos chinos. BYD fue afectada con un arancel adicional del 17 por ciento, además del 10 por ciento estándar de derechos de importación ya existente; otras empresas chinas enfrentaron aranceles aún más altos: 18,8 por ciento para Geely y 35 por ciento para SAIC, como resultado de las ayudas estatales o subsidios considerados injustos por Bruselas. Quizá como una consecuencia no intencionada estas políticas proteccionistas están generando grandes incentivos para que las empresas chinas de vehículos eléctricos abran plantas en Europa para tratar de eludir dichos aranceles. Una táctica común ya utilizada por las compañías automotrices es enviar kits para ensamblaje —knock-down kits en el inglés original— a un país determinado para ensamblarlos y venderlos localmente. Estos kits se clasifican como componentes y generalmente pagan un arancel inferior al de los productos terminados. Además, desde una perspectiva de la cadena de suministro, resulta más eficiente enviar un vehículo desensamblado. Sin embargo, las autoridades locales pueden considerar esta práctica como un intento de evasión, y podrían exigir que, para calificar como un producto local, un automóvil aporte un mayor valor añadido y contenido local. Para responder a estos desafíos, BYD y otras firmas chinas de vehículos eléctricos han desarrollado una estrategia de compromiso e inversión a largo plazo, estableciendo centros de investigación y desarrollo en el continente, y creando alianzas duraderas con proveedores. Asimismo, BYD también está apostando por la carta del poder blando, patrocinando eventos y desplegando campañas de comunicación dirigidas a ganarse el favor de los ciudadanos europeos.

Hasta la fecha, la inversión más significativa de BYD en Europa se encuentra en Hungría, un país conocido por su sólida cadena de suministro automotriz y su estrecha relación con China. Un asombroso 44% de toda la inversión extranjera directa china en la Unión Europea se destina a Hungría, y BYD está finalizando la construcción de una gran planta en Szeged, cerca de las fronteras con Serbia y Rumania. Se espera que la inversión de mil millones de dólares produzca —no simplemente ensamble— entre 150.000 y 200.000 vehículos al año y que inicie operaciones para mediados de este año. Para asegurar la cadena de valor local, BYD se ha asociado con la empresa francesa Forvia, el séptimo mayor proveedor mundial de tecnología automotriz, para suministrar componentes a la fábrica de Szeged. Sin embargo, esta planta se encuentra ahora bajo investigación de la UE por posibles ayudas estatales indebidas, lo que podría obligar a la empresa a reducir su capacidad o a vender algunos de sus activos.

Aunque estas investigaciones revelan cierto grado de vulnerabilidad, no frenan los ambiciosos planes de expansión de BYD. La empresa ya ha comenzado la construcción de una segunda planta destinada a aumentar su producción en Europa. Una nueva fábrica en Manisa, cerca de Izmir, está programada para abrir a mediados de 2026 y tendrá una producción anual de 150.000 vehículos. La posición de Turquía en el borde de Europa es clave aquí. Aunque no forma parte del mercado único de la UE, sí pertenece a su unión aduanera, lo que significa que un automóvil ensamblado en Turquía queda libre de aranceles elevados. La “cooperación estratégica” entre Turquía y China, evidenciada en la reciente participación de Turquía en la iniciativa de la Franja y Ruta, convierte a este país en una elección natural para la expansión europea de BYD.

También está en discusión una tercera planta europea. Se rumoreó que Italia podría ser una ubicación posible, dado el interés del gobierno italiano en diversificar sus fabricantes para compensar el declive en la producción de Stellantis (empresa matriz de Fiat). Sin embargo, las reuniones iniciales con BYD no tuvieron mucho éxito, aunque hay informes de que Chery está interesada en invertir en Italia. Informes más recientes indican que Alemania probablemente será el sitio de la tercera planta europea. Las fábricas de automóviles de Volkswagen y otras empresas alemanas que están por cerrar podrían ser ubicaciones muy atractivas para que las firmas chinas inviertan. Acceder a la infraestructura productiva de Alemania, así como a su posición en el corazón del mercado europeo, sería una ventaja considerable para cualquier empresa china que busque expandirse.

BYD no busca simplemente construir un par de fábricas en Europa, sino posicionarse como un socio amigable europeo. Los ejecutivos de BYD han afirmado repetidamente que quieren “convertirse en una empresa europea”. Esto, en la práctica, significa invertir en producción integral (no solamente ensamblaje), establecer centros de investigación y desarrollo como el que está previsto para el Reino Unido, y consolidar una cadena de suministro local robusta en Europa. La reunión que se dio a principios de este año entre representantes de BYD y 300 fabricantes de componentes automotrices italianos en Turín es prueba de la manera en que BYD se involucra con los actores económicos locales para presentarse como un socio confiable interesado en inversiones a largo plazo.

África y América Latina: la frontera final de la guerra de los vehículos eléctricos

África y América Latina quizá no sean la prioridad número uno de la expansión de BYD, pero siguen siendo áreas de crecimiento a conquistar. La inversión china en Asia y América Latina, especialmente en puertos, infraestructura logística e industrias extractivas, está en aumento. La ola de los vehículos eléctricos ofrece a China la oportunidad de ampliar las relaciones económicas y diplomáticas ya establecidas y construir una vasta presencia industrial y logística, lo que podría tener importantes implicaciones geopolíticas al acercar estas regiones aún más a la órbita china y alejarlas de la influencia de Washington.

Los planes aún se encuentran en una fase incipiente. Hasta ahora, la única gran planta de fabricación que BYD contempla estaría en Sudáfrica, aunque las negociaciones para esto se encuentran atascadas. BYD también ha mantenido conversaciones exploratorias sobre la construcción de plantas en Egipto y Marruecos. Un obstáculo para la introducción de vehículos eléctricos en África es la infraestructura limitada de carga y mantenimiento, así como la falta de un marco regulatorio de apoyo y de incentivos gubernamentales para los vehículos eléctricos. Sin embargo, las cosas están cambiando poco a poco. Las clases medias africanas, en países como Ruanda y Nigeria, ya han desarrollado un gusto por los vehículos eléctricos, mientras que Etiopía ha prohibido la importación de automóviles de gasolina. Se espera que en la próxima década se abran nuevas fábricas de automóviles.

En América, los planes de BYD están en una etapa más avanzada. Habiendo decidido evitar los mercados de Estados Unidos y Canadá, donde Biden y Trudeau ya impusieron aranceles del 100 por ciento, BYD y otras empresas chinas de vehículos eléctricos están ganando terreno en América Central y del Sur. En Brasil, BYD adquirió una antigua planta de Ford en Camaçari, Bahía, e invirtió mil millones de dólares para transformarla en una instalación de vanguardia para vehículos eléctricos, aunque la construcción de la fábrica se detuvo después de que una investigación revelara que 163 trabajadores chinos vivían en condiciones casi de esclavitud. Great Wall Motors y Chery también están estableciendo plantas en Brasil, que es un centro importante de producción y distribución automotriz en Sudamérica. Adicionalmente, BYD está adelantando negociaciones para abrir una nueva planta en México. Esta iniciativa, como era de esperar, ya ha hecho sonar la alarma entre las élites estadounidenses, quienes advierten que México podría caer víctima de la supremacía tecnológica china.

Con plantas en México, los fabricantes chinos que quieran vender en Estados Unidos podrían esquivar los aranceles punitivos aplicados a los productos fabricados en China y beneficiarse del arancel más bajo del 25 por ciento aplicado a los automóviles mexicanos, aumentando así su competitividad. Sin embargo, el riesgo es que una fábrica tan cerca de la frontera estadounidense resulte en una fuga tecnológica hacia el principal adversario estratégico de China. Este riesgo se considera tan serio que, según algunos informes, las empresas chinas de vehículos eléctricos están considerando retrasar sus planes de inversión en América Latina, recordando que, en esta región como en otras, el sector automotriz representa un campo de batalla clave en la pugna geopolítica entre las grandes potencias del mundo.

Una globalización a batería con rasgos chinos

BYD y sus empresas hermanas están llevando a cabo una de las mayores olas de expansión internacional en la historia de la industria automotriz.

Si China supera a Estados Unidos como líder de la globalización, es de esperar que lo haga en sintonía con su gobierno; por ejemplo, probablemente mostrará mayor preocupación por cuestiones de orden y estabilidad a largo plazo que la que Washington ha demostrado en los últimos años. Las principales plantas de BYD están ubicadas en países como Pakistán, Indonesia, Turquía y Brasil, todos ellos participantes de la iniciativa de la Franja y Ruta o miembros de los BRICS. Bajo la égida china, la cooperación económica va de la mano con las alianzas entre Estados, incluso a pesar de grandes diferencias ideológicas.

Esta modalidad de globalización está impulsada por una recuperación de la “integración vertical” frente al sistema de “producción flexible” que dominó a finales del siglo XX. También se pone mayor énfasis en la estabilidad a largo plazo y en la construcción de consensos en los países implicados. Las prácticas de “localización” que impulsan empresas como BYD las posicionan como actores benignos enfocados en la creación de empleo y el avance de la transición verde.

La realidad, por supuesto, es más compleja. Los informes sobre las condiciones de los trabajadores en la planta de Camaçari en Brasil destacan prácticas laborales explotadoras que buscan eludir la influencia de los sindicatos en la producción industrial. Aunque fortalecidos por su impresionante liderazgo tecnológico en muchos campos, los directivos y políticos chinos siguen preocupados por nuevos retrocesos proteccionistas en medio de la creciente guerra comercial global y por el riesgo de transferencias tecnológicas inversas desde países como India y México. Para los países que reciben inversiones chinas, estas preocupaciones también ofrecen una lección útil: exigir que las empresas chinas interesadas en sus mercados establezcan asociaciones con empresas locales es el mejor medio para convertir la inversión extranjera en una palanca de autonomía, en lugar de dependencia.

Traducido del inglés por Eduardo Gutiérrez

Further Reading

El Estado desarrollista del vehículo eléctrico

BYD ejemplifica las transformaciones de la política industrial china

Salvar el planeta, ¿para quién?

Entrevista a Alfredo Santos, de la CUT Bahía, sobre la oleada de inversiones chinas en este estado del noreste de Brasil y el lugar de la clase trabajadora en el proyecto de reindustrialización verde del país.

Further Reading

El Estado desarrollista del vehículo eléctrico

BYD ejemplifica las transformaciones de la política industrial china

A finales de la década de 1970, los mercados occidentales se vieron inundados de automóviles japoneses de marcas poco conocidas en ese entonces, como Toyota,...

Salvar el planeta, ¿para quién?

Entrevista a Alfredo Santos, de la CUT Bahía, sobre la oleada de inversiones chinas en este estado del noreste de Brasil y el lugar de la clase trabajadora en el proyecto de reindustrialización verde del país.

El Polo Industrial de Camaçari fue el primer complejo petroquímico planeado de Brasil, y una pieza central del proyecto de industrialización del país en el...