29 de mayo de 2025

Análisis

La jabuticaba financiera

Selic altísima y cambio devaluado: un análisis bajo la mirada del dominio rentista en Brasil

En 2024, la actuación inusualmente contenida del Banco Central de Brasil (BCB) en el mercado cambiario llevó a una marcada devaluación del real frente a otras monedas emergentes, ejerciendo presión inflacionaria, especialmente en el sector alimenticio, hoy la principal causa del descontento hacia el gobierno de Lula. Ya en septiembre de ese mismo año, buscando contener dicha inflación, la autoridad monetaria comenzó a elevar la tasa Selic, que alcanzó en enero de 2025 el nivel de tasa de interés real más alto del mundo, frenando así el crecimiento económico.

Contrario a la visión convencional que interpreta estas decisiones como puramente técnicas, aquí se sostiene que la actuación del BCB refleja los intereses de una hegemonía financiera que subordina al Estado y a los mercados a la lógica del capital financiero, perjudicando el endeudamiento público, los ingresos empresariales y el consumo de la clase trabajadora.

La apropiación financiera del Estado se manifiesta principalmente en la fijación de una tasa Selic excesivamente alta, incrementando el costo de la deuda pública en beneficio de los tenedores de títulos. A su vez, la extracción de excedentes del sector privado productivo y de los hogares se realiza mediante prácticas abusivas en el mercado de crédito, afectando tanto los márgenes empresariales como el poder adquisitivo de la población.

Las implicaciones políticas y económicas de esta dinámica son profundas: el control de los organismos públicos por parte de la hegemonía financiera crea una verdadera «bolsa-rentismo»; la cartelización del mercado de crédito impulsa un continuo aumento del endeudamiento y de la morosidad entre empresas e individuos; mientras que el cambio, estructuralmente sobrevaluado y puntualmente devaluado por la élite financiera como herramienta de presión política, profundiza la tendencia hacia la desindustrialización y la primarización de la economía brasileña.

La hegemonía financiera que rige el país es resultado de una trayectoria institucional singular en relación con las prácticas habituales de otros países, al punto de que se suele decir que somos una “jabuticaba” financiera. 1 “Jabuticaba financeira” es una expresión idiomática que describe un conjunto de prácticas peculiares del mercado financiero brasilero. “Jabuticada” es una fruta negra, pequeña y agridulce típica de Brasil. Así lo han llamado algunos autores 2Resende, A. L. 2011, 16 de junho. «Juros: Equívoco ou Jabuticaba?» Jornal Valor Econômico 16 (06). De hecho, Brasil nunca logró implementar plenamente los principios ortodoxos que orientan las prácticas internacionales de organismos públicos como el Banco Central y el Tesoro Nacional, lo que lo diferencia tanto de países desarrollados como de otras naciones en desarrollo. Mecanismos de indexación, la ausencia de una distinción clara entre el mercado monetario y el de títulos de deuda, además de las elevadas tasas de interés reales, contrastan con el patrón observado en países centrales y economías emergentes, donde predominan la emisión de títulos a tasa fija, mercados segmentados y tasas de interés reales más bajas.

La financiarización brasileña y sus particularidades

Para ilustrar cómo las particularidades institucionales distinguen a Brasil en el escenario internacional, el Gráfico 1 compara el retorno real de la tasa básica de interés brasileña con el de otras naciones en desarrollo que presentan dinámicas macroeconómicas similares en términos de deuda primaria, inflación y riesgo-país. Los datos demuestran como los intereses en Brasil se diferencian expresivamente de los tres países elegidos. Un inversor que hubiera adquirido títulos públicos brasileños en 1999 habría acumulado, hasta finales de 2023, un rendimiento real más de cuatro veces superior al valor invertido. En Sudáfrica, el rendimiento habría sido de 1,7 veces; en México, de 1,6 veces; y en Colombia, de 1,3 veces.

Explicar esa enorme disparidad exige abarcar dos factores centrales que moldearon la trayectoria brasileña. El primero, de naturaleza interna, se refiere al fuerte poder de coerción ejercido por la élite nacional sobre las instituciones públicas. El segundo, de carácter externo, está relacionado con la posición periférica de Brasil en el sistema monetario internacional. Notoriamente, el arreglo brasileño es resultado tanto de la influencia de una élite económica que, como destacó Florestan Fernandes, posee desde sus orígenes un fuerte carácter estamental, es decir, adapta el Estado para atender a sus intereses particulares.3Fernandes, F. 2020. (<)em(>)A Revolução Burguesa: Ensaio de Interpretação Sociológica(<)/em(>). Editora Contracorrente.como de la necesidad de esa élite de reaccionar ante los dilemas típicos de los países periféricos, como la crisis de la deuda externa y la inflación derivada de ella.

En términos históricos, dado el contexto de la crisis derivada del fuerte aumento de las tasas de interés por parte de la Reserva Federal en 1979, proteger el capital nacional incluso a costa de la funcionalidad de las instituciones evitó la dolarización de la economía brasileña, fenómeno observado en Argentina.4Paula, L. F. R. 1996. «Liquidez e Zeragem Automática: Crítica da Crítica(<)em(>).» Estudos Econômicos(<)/em(>) 26 (3): 411-439. http://www.revistas.usp.br/ee/article/download/116800/115354/. De hecho, en momentos de crisis y devaluación de las monedas nacionales, los agentes económicos tienden a buscar activos denominados en monedas ubicadas en la cima de la jerarquía, como el dólar, que funciona simultáneamente como medio de pago internacional, reserva de valor y unidad de cuenta global.5Ver: Conti, Bernardo M. D., Daniela M. Prates, e Dominique Plihon. 2014. «A Hierarquia Monetária e Suas Implicações para as Taxas de Câmbio e de Juros e a Política Econômica dos Países Periféricos.» Economia e Sociedade 23: 341–72.

Ante un contexto inflacionario y la pérdida de atractivo de los títulos brasileños a tasa fija, la indexación se convirtió en un mecanismo clave para mantener la demanda por activos domésticos y frenar la fuga de capitales hacia el dólar. No obstante, este proceso dejó un legado: una relación promiscua entre el capital financiero y el Estado, particular de Brasil, que llevó a las instituciones públicas a desviarse incluso de los principios ortodoxos que afirman seguir, con el objetivo de favorecer la rentabilidad financiera. En ese camino, el Banco Central y el Tesoro Nacional se distanciaron progresivamente del objetivo del desarrollo nacional, priorizando cada vez más los intereses rentistas del capital financiero improductivo.

El período de formación de las «jabuticabas» (1964-1994)

Entre 1964 y 1994, dos rasgos institucionales peculiares marcaron el sistema financiero brasileño: el mecanismo de “zeragem automática”, que eliminaba el papel del Banco Central de redirigir capitales improductivos hacia la producción; y la indexación de contratos, que reemplazaba la práctica habitual de firmar contratos a tasa fija. La consecuencia de ambos elementos fue la inviabilidad de una política monetaria eficaz en el país y el aumento del endeudamiento público. El mecanismo de “zeragem automática”, implementado por el Banco Central y vigente entre 1976 y 1996, ofrecía liquidez y rentabilidad en momentos en que la reproducción del capital en la economía real implicaba altos riesgos. Más específicamente, eliminaba el clásico dilema que guía las decisiones del sistema bancario tradicional: elegir entre canalizar recursos hacia los agentes de la economía real (empresas y consumidores) mediante el mercado crediticio — que ofrece mayores retornos (altas tasas de interés), pero con riesgo de impago — o invertir en títulos de deuda, más seguros, pero de menor rendimiento. Con la “zeragem automática”, el capital ocioso estaba protegido y obtenía rendimientos garantizados por el Estado, sin necesidad de exponerse al riesgo del mercado crediticio.

La indexación comenzó en 1964 con la emisión de las Obligaciones Reajustables del Tesoro Nacional (ORTNs), ajustadas por el Índice General de Precios (IGP), y continuó en 1986 con la introducción de las Letras del Banco Central (LBCs), indexadas a la tasa Selic. Estas fueron reemplazadas al año siguiente por las actuales Letras Financieras del Tesoro (LFTs), también indexadas a la Selic. Dichos títulos fueron lanzados en un contexto de creciente presión inflacionaria.

El proceso que llevó a la creación de las LFTs merece especial atención, ya que está directamente relacionado con la intensificación del rentismo en Brasil. Las LFTs surgieron como resultado de la superposición de competencias dentro del Banco Central, que pasó a desempeñar funciones tradicionalmente atribuidas al Tesoro Nacional. Esta superposición favoreció el rentismo al impedir que el Tesoro pudiera llevar a cabo una financiación pública más barata, basada en tasas de interés más bajas, títulos a tasa fija y plazos más largos, de acuerdo con las prácticas internacionales. Este fenómeno ha sido descrito como “efecto-contagio”6Ver: Barbosa, F. D. H. 2006. «The Contagion Effect of Public Debt on Monetary Policy: The Brazilian Experience.» (<)em(>)Brazilian Journal of Political Economy(<)/em(>) 26: 231-238. ‘fusión de objetivos’ entre instituciones7Dornelas, L. N. D., and F. H. B. Terra. 2021. (<)em(>)SELIC: O Mercado Brasileiro de Dívida Pública(<)/em(>). Campinas: Alínea. y, más recientemente, como ‘falta de sinergia’.8Vieira Filho, L. A. M., and P. Rossi. 2023. «Dívida Pública e Falta de Sinergia entre o Tesouro e o Banco Central no Brasil no Período 2004/16.» (<)em(>)Brazilian Keynesian Review(<)/em(>) 9 (1): 29-52.

Más específicamente, en 1986, el Tesoro Nacional enfrentaba dificultades para captar recursos. En ese contexto, el Banco Central intervino y lanzó las LBCs, los primeros títulos indexados a la tasa Selic, con vencimiento de muy corto plazo (overnight). Al señalar al mercado que la Selic se mantendría elevada y se ajustaría conforme a la inflación, el Banco Central garantizó a los inversores márgenes atractivos y protección frente a riesgos. No por casualidad, al año siguiente de su lanzamiento, estas operaciones ya representaban el 71,3 % de la deuda mobiliaria federal, quitándole al Tesoro Nacional su función de financiamiento.9 Empíricamente, esto puede comprobarse al analizar la relación entre la base monetaria y los títulos públicos de la época. Según los autores: “El [Banco Central] tenía explícitamente dos objetivos distintos, pero los medios se concentraban en una misma operación: el control de los intereses a través de la regulación de la liquidez, un objetivo monetario; y la financiación del gobierno, un objetivo fiscal. Los datos sobre los factores condicionantes de la base monetaria, obtenidos en Ipeadata, muestran que, en 1986, las operaciones con títulos públicos contribuyeron a la expansión de la base monetaria, algo que se invirtió a partir de 1987 con el aumento de la aceptación de las LBCs, lo cual contrajo la base monetaria. A su vez, la actuación del Tesoro contribuyó, entre 1986 y 1990, a la expansión de la base monetaria, lo que demuestra que el Banco Central estaba captando recursos tanto para controlar la liquidez y los tipos de interés, como para financiar al Tesoro” (Dornelas et al., 2021, p. 69). Véase también Fernandes, O. A., y F. A. Turolla. 2006. «Uma Revisão de Quarenta Anos da Dívida Mobiliária Interna (1964-2004).» Pesquisa & Debate 17 (2): 215-236.

El predominio de las LBCs forzó al Tesoro Nacional a emitir las actuales Letras Financieras del Tesoro (LFTs) al año siguiente. Similares a las LBCs, las LFTs también estaban indexadas a la Selic, ya que de otro modo no habrían tenido aceptación en el mercado 10Dornelas, L. N. D., and F. H. B. Terra. 2021. (<)em(>)SELIC: O Mercado Brasileiro de Dívida Pública(<)/em(>). Campinas: Alínea. La consolidación de las LFTs configuró un entorno institucional marcadamente brasileño, en el cual el costo del financiamiento del Tesoro quedó subordinado a las decisiones del Banco Central. Esto se debe a que cualquier aumento de la tasa Selic incrementa automáticamente el costo de la deuda pública, dada la enorme proporción de títulos postfijados cuyas condiciones son alteradas por un organismo distinto del propio Tesoro.

El período de formación de los canales rentistas (1994 en adelante)

Con el fin de la crisis de la deuda externa y del dilema inflacionario, simbolizado por el éxito del Plan Real (1994), se esperaba que el sistema financiero brasileño pasara por un proceso de normalización, es decir, que esas jabuticabas institucionales dejaran de existir. Sin embargo, eso no fue lo que ocurrió. De 1994 en adelante, esas particularidades no desaparecieron, sino que fueron reconfiguradas.

La impresión de normalización surgió, sobre todo, con el fin del mecanismo de “zeragem automática” en 1996, en un contexto marcado por el éxito de los títulos indexados a la Selic. No fue una coincidencia: las LFTs ofrecen resultados similares a los del mecanismo anterior. A través de ellas, el Banco Central también logra ofrecer al capital financiero “acceso inmediato” a la deuda pública brasileña, cuya gestión debería ser competencia exclusiva del Tesoro Nacional.

De este modo, si hasta 1994 se observó un protagonismo creciente del Banco Central en el nexo fiscal-monetario, el éxito y la continuidad de las LFTs consolidan ese rol en la segunda fase: la indexación de una parte significativa de la deuda pública a la tasa Selic permite que, al elevar la tasa básica de interés, el Banco Central incremente de forma inmediata el volumen de la deuda, beneficiando la rentabilidad del capital financiero improductivo.

La diferencia entre el antiguo mecanismo de “zeragem automática” y las actuales LFTs radica en que el acceso a la deuda pública dejó de ser directo, lo que da lugar a los llamados canales rentistas que caracterizan las instituciones a partir de 1994. Notablemente, en este segundo periodo, estos canales se convierten en el principal medio mediante el cual el sistema financiero ejerce la coerción necesaria sobre las instituciones públicas para garantizar el acceso privado a la deuda pública, lo que sustenta la definición de los intereses financiero-rentistas como hegemónicos y renueva por completo la interpretación de las jabuticabas.

Claramente, desde la perspectiva de los canales rentistas, las jabuticabas son mecanismos sumamente eficaces para proteger a la élite financiera nacional frente a riesgos internos y externos, al mismo tiempo que aseguran una rentabilidad elevada y sostenida. En los mercados monetario y de deuda pública, estos canales garantizan precios administrados; en el mercado de crédito, permiten la formación de precios bajo condiciones monopolistas; y en el mercado cambiario, la fuga de capitales actúa como mecanismo de coerción, orientado a preservar las jabuticabas. Así, las dinámicas de los tres principales mercados financieros permanecen estructuralmente subordinadas a las demandas de la élite financiera.

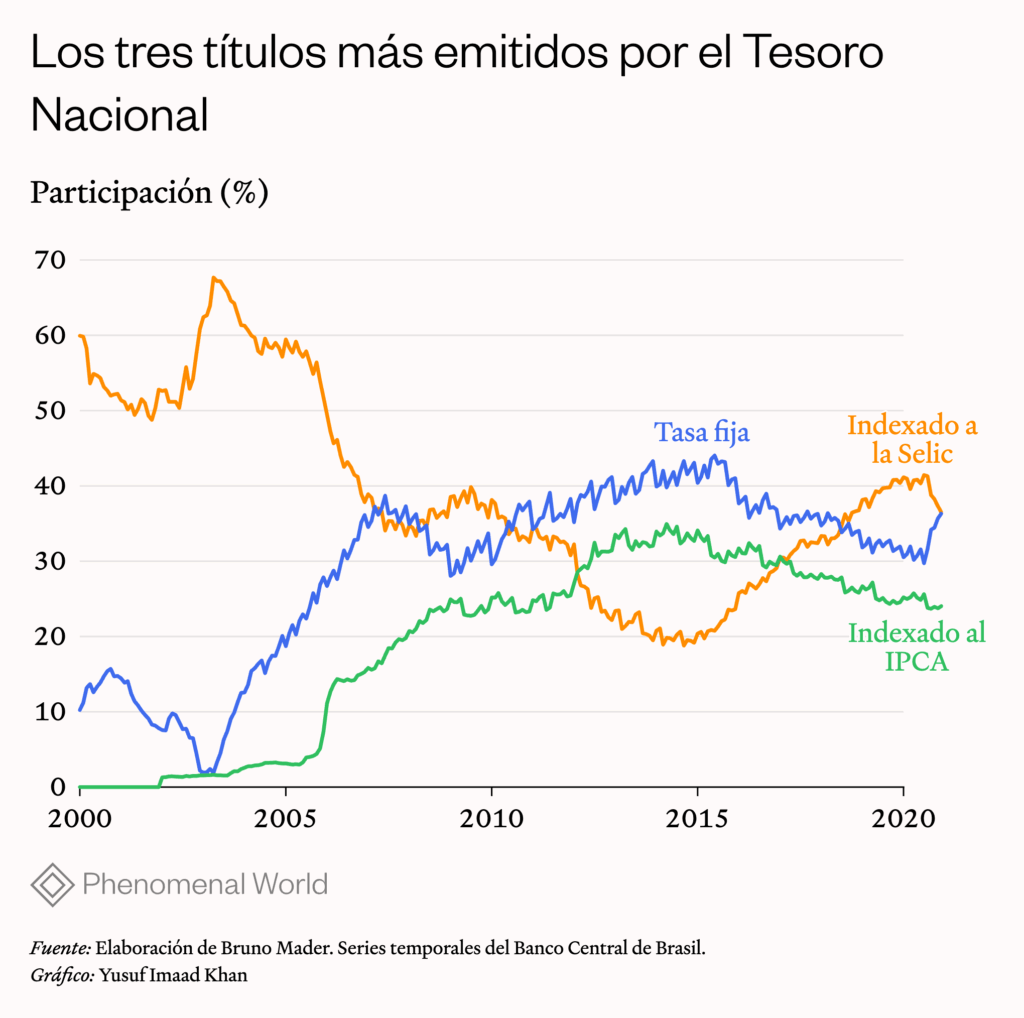

Existen cuatro canales particularmente relevantes. El primero actúa influyendo en la emisión de títulos por parte del Tesoro Nacional, que protege al sector financiero frente a diversos contextos y riesgos económicos.11Bresser-Pereira, L. C., L. F. Paula, and M. Bruno. 2020. «Financialization, Coalition of Interests and Interest Rates in Brazil.» (<)em(>)Revue de la Régulation(<)/em(>) 27 (1): 21-31. (<)a href='https://doi.org/10.4000/regulation.16636'(>)https://doi.org/10.4000/regulation.16636(<)/a(>) Este aspecto puede observarse en el Gráfico 2, que presenta los tres tipos de títulos más emitidos entre 2000 y 2020.

En períodos de mayor tensión económica, aumenta la emisión de títulos indexados a la Selic, también conocidos como “papeles de crisis”, como ocurrió a partir de 2015. En momentos de aceleración inflacionaria (entre 2011 y 2015), se incrementa la emisión de títulos indexados al IPCA. Solo en fases de mayor estabilidad macroeconómica, como entre 2004 y 2014, crece la participación de los títulos a tasa fija. La existencia de una relación entre el contexto económico y los tipos de títulos emitidos refuerza la tesis de que el Tesoro Nacional genera deuda en respuesta a las demandas del mercado.

Además, es importante destacar que el período de mayor emisión de títulos a tasa fija (2004-2014) evidencia un intento del Tesoro Nacional por corregir distorsiones en el financiamiento público. Durante ese intervalo, el Tesoro buscó fijar las tasas, extender los plazos y, en consecuencia, reducir el costo de la deuda. Sin embargo, ese esfuerzo fue socavado por la actuación del Banco Central, que asumió un nuevo protagonismo en el nexo fiscal-monetario, favoreciendo la rentabilidad del capital financiero.

Más específicamente, al intensificar las operaciones de mercado abierto (repos), el Banco Central ofreció al mercado títulos de corto plazo, altamente líquidos e indexados a la Selic, lo que generó una competencia directa con los títulos a tasa fija del Tesoro, amplió el poder de negociación del capital financiero y dificultó la reestructuración del sistema de financiamiento público.12Vieira Filho, L. A. M., e P. Rossi. 2023. «Dívida Pública e Falta de Sinergia entre o Tesouro e o Banco Central no Brasil no Período 2004/16.» (<)em(>)Brazilian Keynesian Review(<)/em(>) 9 (1): 29-52. Así, el período representa un ejemplo más de un Banco Central que desborda su función institucional en beneficio del rentismo 13 Las operaciones “compromissadas” crecieron de menos de R$ 100 mil millones en 2006 a más de R$ 1,2 billones en diciembre de 2016, y en ese último año la mayoría tenía vencimientos de hasta tres meses. Esta dinámica preservó la preferencia del mercado por instrumentos de corto plazo, manteniendo la participación conjunta de las compromissadas y de las LFTs en la deuda bruta del gobierno general (DBGG) en un 39,04%, prácticamente el mismo nivel registrado en 2004 (Vieira Filho y Rossi, 2023).

El segundo canal muestra que el Banco Central define la tasa Selic con base en las expectativas divulgadas en el Informe Focus, que recopila las previsiones del mercado financiero. Este canal pone de manifiesto la fuerte influencia de los regulados (instituciones financieras) sobre el regulador (Banco Central).14Ver: Barbosa, N. 2017. «Taxa Básica Real de Juro: Evolução e Perspectivas.» Apresentação no 14º FGV Economics Forum, São Paulo.

Más específicamente, el Informe Focus recopila las previsiones del mercado sobre diversos indicadores económicos, incluida la tasa de interés esperada. En este contexto, los datos confirman que dicha tasa constituye un buen indicador de la dirección de la tasa efectiva, pudiendo considerarse un predictor confiable de la tasa que fijará el Banco Central. Además, en términos generales, la tasa esperada tiende a situarse por encima de la tasa efectiva, lo que sugiere que el mercado anticipa sus estimaciones en el Informe Focus con la expectativa de que el Banco Central adopte sus previsiones.15Bresser-Pereira, L. C., L. F. Paula, and M. Bruno. 2020. «Financialization, Coalition of Interests and Interest Rates in Brazil.» (<)em(>)Revue de la Régulation(<)/em(>) 27 (1): 21-31. https://doi.org/10.4000/regulation.16636.

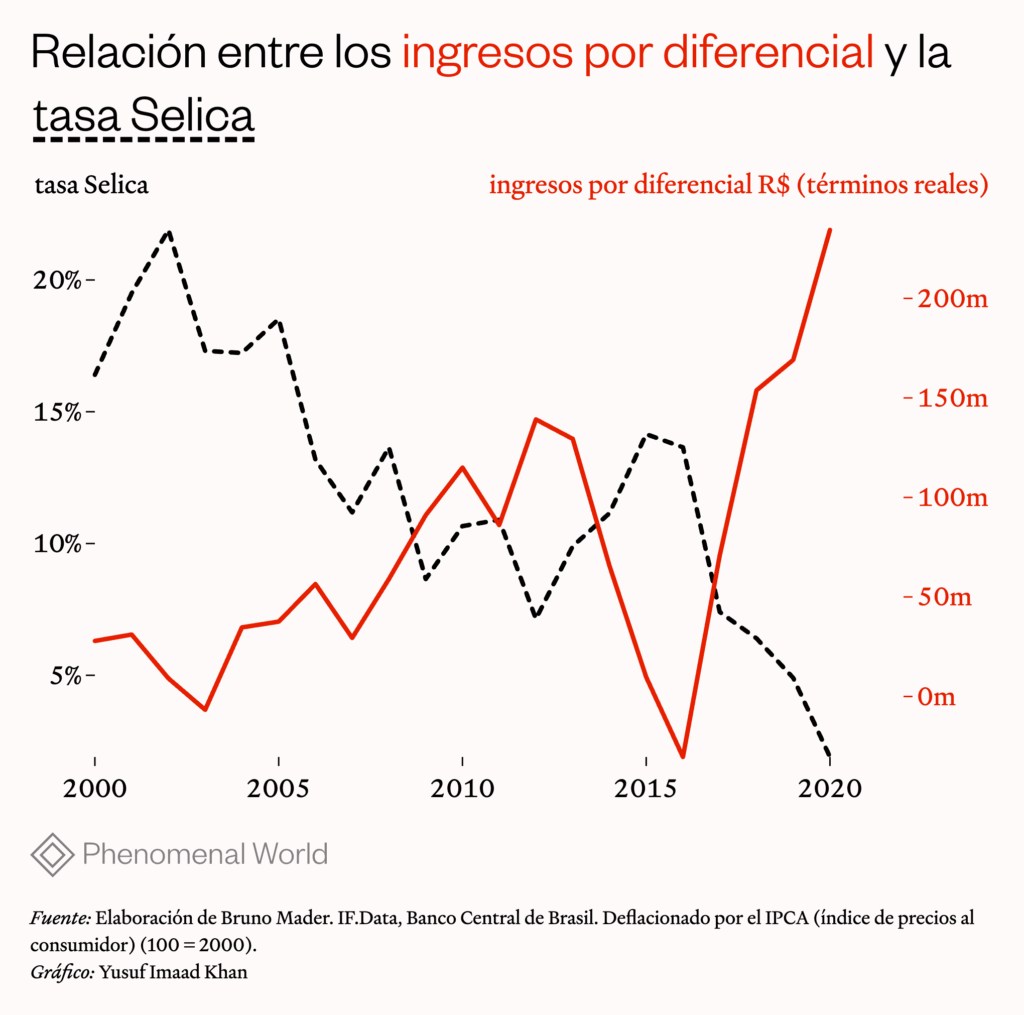

El tercer canal rentista se caracteriza por el aumento de los ingresos derivados del spread crediticio, lo cual compensa las pérdidas en los mercados de títulos de deuda y monetario en un contexto de disminución de la tasa Selic. Más específicamente, existe una correlación inversa entre el spread crediticio y la tasa Selic nominal. 16Mader, B. 2023. «The Rentier Behavior of the Brazilian Banks.» Brazilian Journal of Political Economy 43 (4): 893-913. como muestra el Gráfico 3.

Este canal confirma que los bancos utilizan su poder monopólico para encarecer el costo del crédito, compensando así las pérdidas provocadas por la caída de la Selic. Un período paradigmático fue el comprendido entre 2016 y 2020, cuando, debido a la crisis, cayeron las dos principales fuentes de ingresos bancarios: el crédito y los Títulos y Valores Mobiliarios (TVM). No obstante, la rentabilidad se mantuvo, ya que los bancos incrementaron el spread cobrado, trasladando el costo de la crisis a los prestatarios. 17Ibidem.

Esta carga ha recaído, principalmente, sobre las familias.18Lavinas, L., E. Araújo, and P. Rubin. 2024. «Income Transfers and Household Debt: The Advancing Collateralization of Social Policy in the Midst of Restructuring Crises.» Brazilian Journal of Political Economy 44: 298-318. A partir de finales de 2016, por primera vez en la serie histórica, el saldo del crédito otorgado a las familias superó al de las empresas no financieras, y desde entonces ha prevalecido de manera continua e ininterrumpida. Son, por tanto, las familias —y en especial las de menor ingreso— las que cargan con tasas de interés prohibitivas.

El cuarto canal busca influir en el tipo de cambio a través de la fuga de capitales. Desde la crisis de la deuda externa, la fuga de capitales se ha consolidado como una estrategia de la élite financiera para presionar al Estado a responder a sus intereses. Más concretamente, además de contar con una cuenta de capital y financiera convertibles, Brasil posee uno de los mercados de derivados cambiarios más desarrollados del mundo, lo que amplía la capacidad especulativa de los inversores.19Paula, L. F. R. 2025. «Vulnerabilidade externa e especulação financeira.» (<)em(>)Jornal dos Economistas(<)/em(>) 428 (abril): 12–13. https://t.co/aeFdjue2nd.Estas condiciones estructurales permiten que el mercado financiero presione al real mediante la salida de capitales al exterior cada vez que el gobierno adopta medidas de política económica contrarias a sus intereses. Este movimiento genera presiones inflacionarias que, a su vez, se utilizan como herramienta de coerción. Una mayor inflación justifica el aumento de la tasa Selic por parte del Banco Central, elevando simultáneamente los ingresos en los mercados monetario, de títulos de deuda pública y de crédito.

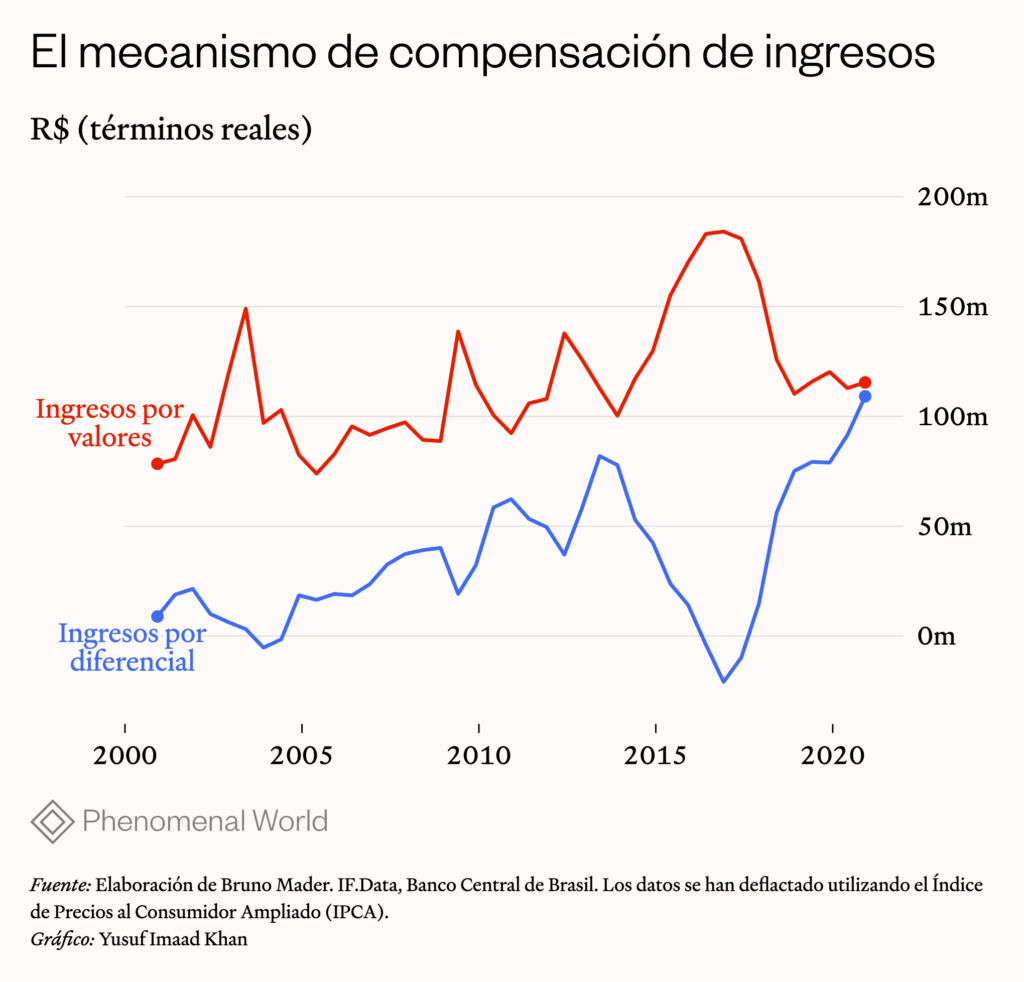

Por último, es posible obtener una visión sistémica de estos canales al analizar las dos principales fuentes de ingresos del sector bancario: (i) los ingresos provenientes de Títulos de Valores Mobiliarios (TVM), que abarcan las rentas asociadas a los mercados de deuda pública y monetario, y (ii) los ingresos por spread de crédito. Como se ilustra en el Gráfico 4, los canales rentistas operan de manera coordinada a través de un “mecanismo de compensación de ingresos”. 20Mader, Bruno. 2024. «Por que o Brasil Tem os Juros Mais Caros do Mundo?» In Financeirização: Crise, Estagnação e Desigualdade, organizado por Lena Lavinas, Norberto Montani Martins, Guilherme Leite Gonçalves y Elisa Van Waeyenberge, 357–384. São Paulo: Editora Contracorrente. Además, los datos indican que este mecanismo pasó a operar también en el corto plazo a partir de 2008.

El nexo monetario-cambiario-fiscal desde la perspectiva de la hegemonía financiera

La realidad monetaria: canales rentistas en lugar de shadow banking

Mientras que la financiarización en los países centrales ocurrió con la expansión del sistema bancario en la sombra (shadow banking) — en un contexto en que la prolongada permanencia de tasas de interés reales bajas redujo la capacidad del sistema bancario tradicional de generar beneficios a partir de sus operaciones típicas en los mercados de deuda y crédito, forzando a los bancos a expandirse hacia modalidades alternativas.21Braun, B., D. Gabor, P. Mader, D. Mertens, and N. Van der Zwan. 2020. «Central Banking, Shadow Banking, and Infrastructural Power.» In The Routledge International Handbook of Financialization, 241-252. Routledge. en Brasil, la dinámica tomó un rumbo distinto.

Sin fuerza política para enfrentarse al capital financiero en su configuración bancaria, Brasil mantuvo tasas de interés estructuralmente elevadas y, como consecuencia, no desarrolló un shadow banking, sino un modelo de financiarización usuraria, como lo evidencian los canales rentistas.

Se destacan aquí las principales características que otorgan privilegios al capital financiero dentro del esquema brasileño: las altas tasas de interés aseguran una rentabilidad elevada, mientras que los títulos indexados a la Selic permiten que el Banco Central de Brasil ofrezca protección frente a los riesgos macroeconómicos. La función de las tasas elevadas se explica por sí sola, pero la indexación de parte de los títulos a la Selic merece un análisis más detallado. Las LFTs, en el esquema brasileño, generan distorsiones significativas en el mecanismo de transmisión del llamado “efecto riqueza”. La literatura reconoce que, en Brasil, este efecto actúa de manera inversa. 22Pastore, Affonso Celso. 1996. «Por que a Política Monetária Perde Eficácia?» (<)em(>)Revista Brasileira de Economia(<)/em(>) 50 (3): 281–311. Sin embargo, como se expondrá a continuación, es importante destacar que esta inversión no fue un accidente, sino un proyecto.

En teoría, cuando un banco central eleva las tasas de interés, lo hace con dos objetivos principales: primero, reducir el poder adquisitivo de los poseedores de capital; y, segundo, reducir el poder adquisitivo de las familias y empresarios, con el fin de desacelerar el crecimiento económico y controlar la inflación.

El primer objetivo se alcanza porque los inversores que poseen títulos de deuda pública, especialmente aquellos con títulos antiguos de tasa fija inferior a las nuevas tasas más altas, sufren pérdidas financieras. Esto ocurre porque, al intentar vender esos títulos antiguos en el mercado secundario, deben aceptar importantes descuentos respecto a los nuevos valores de mercado, es decir, asumir devaluaciones. El segundo objetivo se cumple porque el costo del crédito aumenta, encareciendo el financiamiento de familias y empresas, lo que desincentiva el consumo y las inversiones productivas.

Sin embargo, en el contexto brasileño, donde gran parte de los títulos de deuda pública están indexados a la tasa Selic, sus tenedores no enfrentan pérdidas cuando suben las tasas de interés. Al contrario, sus rendimientos se mantienen protegidos o incluso se ven beneficiados, mientras que solo el objetivo reducir el poder adquisitivo de familias y empresas sigue siendo efectivo, ya que son estos actores los más afectados por el encarecimiento del crédito.

Por lo tanto, de forma análoga al antiguo mecanismo de zeragem automática, las LFTs representan una nueva manera de otorgar beneficios a la élite rentista, que permanece al margen de las presiones que una política monetaria debería ejercer sobre el capital improductivo, perpetuando así una estructura de privilegios.

La realidade cambiaria: la fuga de capitales como arma política

El año 2024 es un ejemplo elocuente de cómo la fuga de capitales funciona como herramienta de coerción: al provocar inflación, ofrece al Banco Central la justificación necesaria para elevar la tasa Selic y así atender a los intereses del capital financiero. En efecto, ante una propuesta fiscal del gobierno considerada excesivamente expansionista por las élites financieras, se intensificó el movimiento de “dolarización”. La devaluación del real, a su vez, provocó una reducción significativa del poder adquisitivo de la clase trabajadora, como se señala en el texto La economía política de la inflación brasileña. 23 Una parte significativa de la inflación es importada a través del tipo de cambio, dada la relevancia de las importaciones y exportaciones de bienes intermedios y finales en la economía brasileña. Como consecuencia, la devaluación cambiaria eleva el costo de la canasta de consumo de los trabajadores.

El Banco Central no se mantuvo neutral en este proceso. Por el contrario, sus acciones (o su omisión) sirvieron a los intereses del capital financiero, ayudando a crear las condiciones para justificar la subida de la Selic. Más específicamente, desde 2023, con el inicio del tercer mandato del gobierno Lula, la institución se apartó de su actuación habitual, optando por no intervenir en el mercado cambiario para contener la devaluación del real. Además, en 2024, el entonces presidente del Banco Central, Roberto Campos Neto, contribuyó a alimentar expectativas negativas sobre la economía, lo que intensificó aún más el proceso de devaluación.

Como resultado, Brasil se destacó como una de las economías periféricas con la moneda más devaluada, llevando la inflación más allá del techo permitido, lo que finalmente sirvió como justificación para elevar la Selic a niveles estratosféricos. Tal como se analiza en “Dólar alto en el gobierno Lula: razones e impactos de una política cambiaria pasiva”, existe una economía política que favorece explícitamente al sistema financiero en este proceso.

La realidad fiscal: la captura del servicio público por el capital financiero

La transformación del rol del Estado en las políticas fiscales y sociales es otro proceso crucial impulsado por la hegemonía financiera, que comienza a moldear dichas políticas para atender prioritariamente los intereses del capital financiero. En este marco, por un lado, se impone la austeridad, que restringe el gasto público; por otro, el avance de las privatizaciones y, más recientemente, de asociaciones público-privadas (APPs), que emergen como el nuevo rostro de las políticas sociales. 24Fine, B. 2021. «Situating PPPs.» In (<)em(>)Critical Reflections on Public Private Partnership(<)/em(>), edited by J. Gideon and E. Unterhalter, 26-38. London and New York: Routledge.

Estos dos fenómenos representan caras complementarias de una misma lógica. En el ámbito de la política fiscal, la austeridad — entendida como la limitación del gasto público primario, sin restricciones para el pago de intereses — funciona como una herramienta al servicio del capital financiero, al restringir todo tipo de gasto excepto aquel destinado a la rentabilidad financiera. De este modo, la austeridad reduce la competencia entre los recursos destinados al pago de intereses y los asignados a servicios públicos esenciales, favoreciendo deliberadamente al primero.

Simultáneamente, esta lógica sostiene, en el campo de las políticas sociales, la justificación para privatizaciones y APPs. Claramente, el deterioro deliberado del Estado, mediante restricciones presupuestarias, refuerza en la opinión pública el argumento de que la mercantilización de los servicios sociales es necesaria e inevitable, ampliando así los mercados para la actuación de los agentes financieros.

Desde esta perspectiva, los estudios de la economista Lena Lavinas son paradigmáticos: entre 2013 y 2016, el Estado brasileño inició un proceso de delegación al sector financiero de la prestación de beneficios vinculados a la seguridad social. Este movimiento buscaba permitir que el sector financiero accediera y gestionara áreas como pensiones, salud y educación, convirtiendo estos derechos sociales en “colaterales”. Para la población, la principal consecuencia fue la mercantilización de los derechos sociales, imponiendo una lógica privada en la que el acceso a servicios esenciales quedó restringido a quienes pudieran costearlos. Para el sector financiero, en cambio, el resultado fue la expansión de sus operaciones y un notable aumento en sus márgenes de ganancia.25Lavinas, Lena. 2018. «The Collateralization of Social Policy Under Financialized Capitalism.» Development and Change 49 (2): 502–517.

No por casualidad, el tema del endeudamiento crónico de las familias ha cobrado centralidad en los debates recientes. Como se destaca en el análisis del programa Desenrola Brasil, el creciente endeudamiento familiar ha dejado de ser un problema restringido a los deudores y morosos, para convertirse en una cuestión macroeconómica de interés tanto del Estado como, especialmente, del sector financiero.

A modo de conclusión: reflexiones para el debate desarrollista brasileño

Las instituciones financieras brasileñas operan predominantemente al servicio del capital financiero, en detrimento del empresariado y del consumo de la clase trabajadora. Más que simples disfunciones, las “jabuticabas” del arreglo institucional brasileño son fruto de un proceso de captura regulatoria, mediante el cual el capital financiero-rentista subordina al Banco Central y al Tesoro Nacional a sus intereses privados, en perjuicio del desarrollo nacional. Este fenómeno se manifiesta de manera transversal en la realidad macroeconómica, como lo evidencia el nexo monetario-cambiario-fiscal.En relación a la política monetaria, los canales rentistas mantienen a Brasil en una condición estructural de tasas de interés elevadísimas y títulos indexados, ofreciendo evidencia empírica de la tesis de Florestan Fernandes sobre una élite con capacidad para desvirtuar las funciones públicas, especialmente del Banco Central. Como resultado, Brasil ocupa con frecuencia los primeros puestos del ranking mundial de tasas de interés, con cerca de un tercio del PIB correspondiente a flujos de intereses. 26 Según los datos presentados por Bruno y Caffé (2015), entre 1993 y 2003, el flujo de intereses recibido por el sistema bancario-financiero brasileño alcanzó el 29% del PIB. De ese total, el 21,5% fue destinado a los propietarios de activos financieros, como familias y empresas no financieras, mientras que el 7,5% fue efectivamente retenido por el propio sistema bancario-financiero. Sobre este tema, véase: Bruno, M., y R. Caffé. 2015. “Indicadores Macroeconômicos de Financeirização: Metodologia de Construção e Aplicação ao Caso do Brasil.” En (<)em(>)População, Espaço e Sustentabilidade: Contribuições para o Desenvolvimento do Brasil(<)/em(>), pp. 1–21. Escola Nacional de Ciências Estatísticas, IBGE. (<)a href='https://doi.org/10.21579/ISBN.9788524043192_CAP2'(>)https://doi.org/10.21579/ISBN.9788524043192_CAP2(<)/a(>) Este arreglo, a su vez, inhibe la realización de las contradicciones propias de la teoría ortodoxa en el país. En lugar del Shadow Banking, en Brasil, convivimos con canales rentistas.

En lo que respecta a la cuestión cambiaria, como se ha mostrado, la condición periférica del sistema monetario brasileño es estratégicamente explotada por la élite financiera nacional. Manipulando la relación entre tipo de cambio e inflación, esta élite busca preservar simultáneamente su hegemonía doméstica y reforzar su alineamiento con las doctrinas neoliberales predominantes en Occidente.

Más específicamente, en el caso brasileño, el mantenimiento de una élite financiera en su propia moneda, cuyo poder económico interno crece de forma desproporcionada respecto al capital productivo debido a las tasas históricamente elevadas, ha contribuido a consolidar al real como una moneda apreciada en comparación con otras monedas periféricas, otorgando mayor poder de importación a la población. Sin embargo, esta dinámica es hábilmente utilizada por la élite financiera: frente a proyectos fiscales y monetarios considerados excesivamente expansivos, la dolarización y la consecuente devaluación del real se emplean como herramienta de presión política. Este movimiento reduce el poder adquisitivo de la población mediante la inflación, funcionando como un mecanismo de coerción para alinear a la sociedad con proyectos de austeridad.

En relación a la cuestión fiscal, las implicaciones de la austeridad, en tanto proyecto político al servicio de la élite financiera, se manifiestan, por ejemplo, en el resultado de 202427Banco Central do Brasil. Focus – Relatório de Mercado. Relatório de Mercado, 28 de febrero de 2025. Sem paralelo no mundo, o Brasil apresentou um déficit público no qual 95% decorrem do pagamento de juros, enquanto apenas 5% estão relacionados ao déficit primário — ou seja, aos gastos essenciais do governo em investimento, saúde, educação, segurança pública e assistência social, fundamentais para o bem-estar da população.

Sin paralelo en el mundo, Brasil presentó un déficit público en el que el 95% se debió al pago de intereses, mientras que solo el 5% estuvo relacionado con el déficit primario — es decir, con el gasto esencial del gobierno en inversión, salud, educación, seguridad pública y asistencia social, fundamentales para el bienestar de la población.

Así, los debates sobre responsabilidad fiscal se tornan desproporcionados al centrarse exclusivamente en la deuda primaria, mientras que el principal factor, el gasto con intereses, permanece ampliamente ignorado. En este contexto, los medios de comunicación y los economistas tecnocráticos han sido bastante exitosos en ocultar que las tasas de interés abusivas en Brasil son el resultado de una captura regulatoria de las instituciones. Como demuestran los canales rentistas aquí expuestos, la verdadera reforma fiscal debería centrarse, prioritariamente, en corregir las operaciones del Banco Central y del Tesoro Nacional.

Dado el fuerte carácter rentista de la economía brasileña, el economista Miguel Bruno ha denominado a la financiarización nacional como usuraria. Se destacan aquí implicaciones de tal magnitud que ya no pueden ser ignoradas: desde 1980, Brasil ha experimentado un crecimiento crónicamente bajo, acompañado de desindustrialización y reprimarización de la economía. Más recientemente, también se ha enfrentado a un endeudamiento insostenible de familias y empresas no financieras. 28Datos de Serasa Experian de enero de 2025 muestran que 31,4% de las empresas están endeudadas, porcentaje que sube para casi 46% en el caso de los consumidores adultos. Disponible en: (<)a href='https://www.serasaexperian.com.br/conteudos/indicadores-economicos/'(>)https://www.serasaexperian.com.br/conteudos/indicadores-economicos/(<)/a(>)— especialmente las medianas y pequeñas —, mientras que las grandes corporaciones no financieras atraviesan un proceso creciente de financiarización29Fuente: Mantoan, E., V. Centeno, C. Feijó, y Financialization and Development Study Group (FINDE/UFF). 2021. «Why Has the Brazilian Economy Stagnated in the 2010s? A Minskyan Analysis of the Behavior of Non-financial Companies in a Financialized Economy.» (<)em(>)Review of Evolutionary Political Economy(<)/em(>) 2 (3): 529-550. Todo esto contribuye a la persistente desigualdad que caracteriza al país.

Este escenario impone la urgencia de un nuevo proyecto desarrollista capaz de romper con la trayectoria actual y redirigir a Brasil hacia un ciclo de crecimiento más inclusivo y sostenible. Más específicamente, es necesaria una reforma financiera en el país, basada en un nuevo pacto social. Como se ha expuesto, el sistema monetario y de financiamiento público brasileño dispone de tecnologías capaces de proteger al capital financiero, a costa de una deuda pública creciente. La pregunta es: ¿Por qué estas tecnologías no podrían aplicarse en proyectos de desarrollo, reducción de la desigualdad y, más urgentemente, en iniciativas de economía verde? Las limitaciones a ello no son económicas, sino políticas.

En este sentido, más que simplemente defender el fin de las jabuticabas, la normalización de las instituciones y la aplicación estricta de premisas ortodoxas, como sería el caso de una lucha por la fijación previa de la deuda brasileña, tal vez el camino más adecuado, frente a la necesidad de una transformación radical impuesta por la crisis ambiental, sea justamente el opuesto: aprovechar el potencial monetario y fiscal brasileño, pero orientarlo al servicio del desarrollo sostenible. Es necesario demostrar que esta capacidad de financiamiento estatal, actualmente capturada por el rentismo, puede ampliarse y reorientarse para sustentar proyectos desarrollistas. El real no es el dólar, pero todavía permite márgenes de maniobra. Especialmente en el escenario actual de alivio de restricciones externas. Notablemente, dado su contexto periférico, el poder monetario brasileño representa un ejemplo interesante del tipo de protección que el Estado puede ofrecer.

En términos generales, esta posición no difiere de la defendida por Keynes. De manera especulativa, él observó que “sería políticamente imposible, al parecer, que una democracia capitalista organizara un gasto en la escala necesaria para demostrar mi punto [el potencial transformador del gasto público], salvo en tiempos de guerra”.30Keynes, John Maynard. «How to Pay for the War.» In Essays in persuasion, pp. 367-439. London: Palgrave Macmillan UK, 1940. Estudios sobre el rol del Estado norteamericano entre 1942 y 1945 confirmaron su hipótesis: durante la guerra, el gasto público pasó del 8%-10% al 40% del PIB, siendo que, en promedio, el 23% de ese monto se destinó a la adquisición de bienes y servicios. Este ejemplo demuestra, de forma inequívoca, la capacidad del Estado para conducir políticas expansionistas.

Defendemos ese potencial, sin embargo, no para la guerra, sino para el bienestar social y el desarrollo sostenible, como lo sería la transición hacia una economía verde. Siguiendo esta lógica, un nuevo pacto social y financiero, orientado al desarrollo nacional, podría utilizar al Estado para: (i) orientar la inversión privada hacia agendas ambientales, garantizando protección y rentabilidad; (ii) crear redes de protección social para los sectores más vulnerables; (iii) realizar inversiones públicas estratégicas para expandir la producción; (iv) adoptar medidas de gestión de flujos de capital para regular y estabilizar el tipo de cambio, entre otras medidas31 No es objetivo de este artículo presentar una propuesta de gobierno en detalle, pero cabe destacar que una articulación inteligente entre las políticas monetaria, fiscal y cambiaria, con un monitoreo continuo de los cuellos de botella de oferta y demanda, sería fundamental para viabilizar dicha estrategia.

Puede parecer utópico, pero la historia demuestra que los momentos de crisis son precisamente aquellos en los que el cambio se vuelve indispensable. Ante este desafío, la izquierda brasileña necesita, con urgencia, presentar una alternativa que rompa con el modelo capturado por el neoliberalismo y subordinado a la lógica de la austeridad —camino que el PT aún recorre. De lo contrario, los resultados serán los mismos: las políticas de ajuste fiscal seguirán alimentando el descontento social32Hübscher, E., T. Sattler, and M. Wagner. 2023. «Does Austerity Cause Polarization?» British Journal of Political Science 53 (4): 1170-1188. Este escenario profundiza la insatisfacción popular y refuerza la percepción de un “país dividido”, en el que los votantes frustrados con los partidos tradicionales buscan nuevas opciones en agrupaciones menores o recién-creadas. Sin una alternativa viable desde la izquierda, ese vacío político tiende, como ya se sabe, a fortalecer el avance de la extrema derecha.

Traducido del portugués por Fernanda Lobo

Further Reading

¿Por qué tan alta?

Los desafíos institucionales de la política de tasas de interés de Brasil

Los choques entre Lula y Campos Neto ilustran algo del complejo y controvertido tema de la definición de las tasas de interés en Brasil.

A economia política da inflação brasileira

Conflito distributivo e inflação: o país sob o sistema de metas

O combate a um processo de inflação salarial por meio do aumento substancial e duradouro do desemprego como medida de redução do poder de barganha dos...

Refém do antigo consenso

Metas de inflação e controles de capital no Brasil

Os bancos centrais estão de volta ao centro das atenções. Após mais de três décadas de inflação baixa nos países ricos, o aumento dos preços...