3 de diciembre de 2025

Análisis

Lucro sin cuidado

Anatomía de la financiarización del sector residencial en España

Desde la crisis financiera de 2008, el cuidado de las personas mayores en España ha experimentado un deterioro. Esta «crisis de los cuidados» tiene raíces más profundas, que se remontan a la década de 1990, cuando el Estado de bienestar español avanzó hacia la universalización del cuidado mediante la expansión de los servicios residenciales. Sin embargo, este avance se sustentó en la externalización de dichos servicios al sector privado, principalmente a través de procesos de mercantilización. La alianza con los mercados derivó en una mayor concentración e incluso en la financiarización del sector—entendido como el uso de estrategias financieras en los servicios de cuidados—. Si bien las grandes multinacionales y fondos de inversión están permitiendo la expansión de servicios públicos, lo hacen a cambio de costes económicos y sociales significativos.

DomusVI, una de las mayores cadenas de residencias en España—tanto en número de camas privadas como públicas—, y propiedad de capital financiero extranjero, ha sido objeto de numerosas denuncias por parte de colectivos y familias de residentes. Las quejas se centran en la mala calidad de los cuidados, especialmente durante el Covid-19. Mientras que las personas trabajadoras, precarizadas, reclaman una mejora de sus condiciones laborales. No obstante, la multinacional envía sus beneficios a paraísos fiscales, reduciendo la inversión en sus centros y su carga fiscal.

Lejos de la supuesta creación de mercados competitivos, lo que se ha producido con la externalización del cuidado social al sector financiero es una delegación de la responsabilidad de las burocracias públicas a las privadas, generando grandes ineficiencias y añadiendo una complejidad innecesaria al sistema. Esta configuración institucional libera al Estado y al capital privado de enfrentarse a los conflictos inherentes a la gestión. A cambio de ello, las vidas de las personas mayores, la calidad de su cuidado y el sistema público mismo se ponen a merced del apetito de los mercados financieros.

Ante estos desafíos, resulta urgente transformar la infraestructura y organización de las residencias, creando espacios bajo un control más democrático, enraizado en el territorio y capaz de generar condiciones dignas tanto para las personas cuidadas como para las cuidadoras. Abrir caminos hacia la ‘desprivatización’ demanda enfrentar y reevaluar las burocracias público-privadas.

Nuevos derechos, viejos arreglos

Durante la época franquista, el cuidado social fue relegado al ámbito familiar, lo que permitió al Estado y a la economía productiva externalizar esta labor de forma barata, mediante trabajo no remunerado. Esta forma de organización se conoce como “familiarismo”, y se basa en la idea de que el cuidado debe ser asumido por la familia, sin intervención estatal directa ni remuneración económica. Así como en la capacidad del sueldo de los hombres para mantener a una familia, especialmente en los hogares de ingresos medios y altos.

El Estado ofrecía asistencia social a los hogares sin apoyo familiar y sin ingresos suficientes para financiar cuidados privados. Sin embargo, esta provisión también se basaba en la externalización hacia actores privados—principalmente entidades religiosas que fungieron como pilar institucional del franquismo—, así como también pequeños gestores con fines de lucro. Esta externalización permitía reducir costos, ya que permitía sostener el trabajo de miembros de la Iglesia, como las monjas. A cambio, estas entidades acumulaban patrimonio y ganaban participación en el poder político. Así, el arreglo familiarista sostuvo durante el franquismo la mayor parte del cuidado social en un ámbito informal, con escasa regulación y fuerte dependencia de estructuras privadas y religiosas.1 Sobre la relación en el Estado español entre instituciones religiosas, cuidado social y poder político se pueden consultar los siguientes trabajos: I. B. Herranz, “’Sección Femenina’ y ‘Acción Católica’: La movilización de las mujeres durante el franquismo,” Gerónimo de Uztariz, no. 21 (2005): 55–66; S. N. de Prado, “El papel de la Iglesia en la configuración del franquismo,” La Albolafia: Revista de Humanidades y Cultura, no. 1 (2014): 97–114.

Con la entrada en la democracia en 1975, y en especial a partir de los años noventa, este modelo de cuidado social comenzó a experimentar cambios. En el plano económico, los planes de reconversión industrial en España, junto con la entrada del euro y la crisis inmobiliaria de 2008, contribuyeron a generar desempleo y a estancar los salarios. A la vez, en el plano político, las reivindicaciones de los movimientos feministas y la incorporación de la mujer al mercado de trabajo, tanto por necesidad económica como por la conquista de derechos vinculados a la participación en la economía productiva, marcaron el golpe final al modelo del hombre proveedor.

La tasa de actividad laboral femenina pasó de un 23 por ciento en 1976 al 35 por ciento en 1990. En el año 2000, alcanzó un 41 por ciento, mientras que, en 2023, llegó a un 54 por ciento. No obstante, la entrada de la mujer en el mercado laboral se produjo a través de sectores de servicios altamente feminizados y segmentados, como los cuidados, la limpieza o la educación, caracterizados por salarios más bajos, jornadas más irregulares y contratos más temporales en relación con los empleos del sector manufacturero.2Y si bien las mujeres han tenido un menor grado de afiliación sindical que los hombres, la situación parecería se está igualando en los últimos años, en parte fruto por la necesidad de reivindicar una mejora de las condiciones laborales. (<)a href='https://www.emakunde.euskadi.eus/contenidos/informacion/publicaciones_bekak/es_def/adjuntos/beca_2022_3.pdf'(>)Ver(<)/a(>) por ejemplo: S. N. Alemán et al., Liderazgo de las mujeres y a través de los sindicatos de la CAE: facilitadores, barreras y desafíos (Instituto Vasco de la Mujer, 2022)Así, tanto la fuerza de trabajo no remunerada como los ingresos familiares disponibles para el cuidado social disminuyeron significativamente.

El modelo franquista de externalización del cuidado a la familia se mantuvo parcialmente, a pesar de los derechos adquiridos, lo cual supuso un creciente déficit de cuidados en los hogares y costes severos para las mujeres. Por un lado, muchas mujeres de ingresos medios se vieron obligadas a tener una doble jornada: el trabajo remunerado y el trabajo doméstico no remunerado. Esta situación limitó sus posibilidades de desarrollo profesional y de acceso a empleos con mejores condiciones laborales. Por otro lado, buena parte del cuidado vino a ser cubierta por la llegada de cientos de miles de mujeres extranjeras, principalmente latinoamericanas y de Europa del Este.3M. León, “Migration and Care Work in Spain: The Domestic Sector Revisited,” Social Policy and Society 9, no. 3 (2010): 409–418.

Estos flujos migratorios se volvieron una pieza clave en la reproducción social del país, aunque muchas de estas trabajadoras lo hicieron en condiciones de informalidad, como empleadas internas o bajo salarios precarios.4Hay casos en casos en los que las mujeres trabajan como internas 24 horas al día por menos de mil euros.

En este contexto, creció la presión social sobre las administraciones regionales y locales para proveer servicios de cuidados. Al mismo tiempo, aumentó la participación femenina en los parlamentos y gobiernos, a través de las reivindicaciones feministas, de colectivos pensionistas y, sobre todo, de colectivos de personas con discapacidad. En 2007, a cargo del Partido Socialista Obrero Español (PSOE), el gobierno pasó en el Congreso la Ley de Autonomía Personal y Atención a la Dependencia (LAPAD). Esta ley representó un avance histórico: se reconoció el cuidado social como un derecho para personas con una dependencia reconocida5El reconocimiento se consigue principalmente a través de una evaluación de personal sanitario. El nivel de dependencia reconocido puede variar en dependencia de nivel uno, dos y tres, en base de una serie de baremos que miden el grado de discapacidad de la persona y su capacidad de autonomía para realizar actividades de la actividad diaria básicas., por lo que el Estado pasaría de tener un rol residual a uno central, apoyando no solo a los hogares más pobres, sino también a los de clase media. A partir de entonces, el Estado debe proveer los servicios que un hogar (con una dependencia reconocida) desee dentro de un catálogo establecido, si bien con fuertes copagos en función de los ingresos del hogar. Aunque la nueva ley tiene limitaciones importantes para convertir el cuidado en un derecho verdaderamente universal—por ejemplo, reafirma el familiarismo al crear prestaciones económicas bajas para cuidados informales en el entorno familiar—la realidad es que la ley supuso un avance importante en la responsabilidad del Estado, especialmente al establecer una financiación mínima y acordada por parte del gobierno central. Las personas mayores a partir de ese momento, sin importar su renta, podían solicitar financiación para una plaza residencial pública – en un centro de titularidad privada o pública – o un bono para una plaza privada en centros acreditados.

Las plazas públicas son aquellas ubicadas en centros residenciales de titularidad pública o reguladas bajo regímenes de concierto en centros privados. Mientras que en centros de titularidad pública todas las plazas son públicas, independientemente de que la gestión sea privada o pública, en los centros de titularidad privada las entidades gestoras deciden el número de plazas que quieren concertar con las autoridades. Así, un centro privado puede disponer de plazas públicas y privadas. Las autoridades regionales determinan la financiación de la plaza en base a precios públicos regulados según el nivel de dependencia de la persona que la utiliza.6Por ejemplo, en 2025 en Cataluña una persona o centro (se puede determinar quién recibe la financiación) tendrá derecho a una remuneración de hasta 1.944,23 € al mes por plaza. No obstante, la financiación pública final a la que tiene derecho la persona dependiente depende de su renta. Es decir, hay un copago que aumenta a medida que aumenta la renta disponible de los hogares. El acceso a estas plazas se realiza mediante una lista de espera regulada. Por el contrario, el precio de las plazas privadas sigue lógicas totalmente de mercado, y su lista de espera y precio los determina cada centro, sin regulación pública.

Es común que las personas se inscriban en una lista de espera de una plaza pública en un centro y que, mientras esperan, paguen una plaza privada en el mismo centro hasta que puedan acceder a la pública, lo que puede tardar años. A la hora de externalizar un centro de titularidad pública a una entidad gestora privada o de realizar un concierto para crear plazas públicas, formalmente el sistema estatal no distingue según el tipo de entidad privada que se contrata. Ahora bien, las autoridades regionales o locales pueden incluir cláusulas sociales en la contratación pública o en la firma de convenios para dar preferencia a entidades que cumplen una serie de características de calidad en los servicios, protección de derechos laborales, innovación, etc.

El nuevo pilar del Estado de bienestar sufrió enseguida profundos recortes, lo que evidenció una falta de compromiso político con la nueva ley. Las políticas de austeridad introducidas tras la crisis de 2008 supusieron una reducción drástica en la responsabilidad financiera del gobierno central y las administraciones regionales. El presupuesto cayó a partir de 2010 y no se recuperó hasta 2021, con la llegada del gobierno de coalición PSOE–Unidas Podemos. Así, la LAPAD comenzó su andadura en un contexto de austeridad severa, que incluyó una congelación de los precios de las plazas públicas durante más de una década; una reducción drástica de las transferencias económicas para servicios privados y la generación de largas listas de espera para acceder a servicios. En general, se enfrentó una gran insuficiencia para proveer, tanto de forma extensiva como intensiva, los servicios prometidos. Además, a medida que aumentaba el desempleo y bajaba el valor de las propiedades, disminuía la capacidad para generar ingresos privados que permitieran costear servicios, lo que ponía más presión sobre las administraciones públicas.

El cuidado como activo financiero

Entre los años noventa y la crisis de 2008, antes de la llegada de la LAPAD, España ya experimentó una fuerte expansión de los servicios de cuidado social, sobre todo mediante un aumento de residencias para gente mayor. Tanto el envejecimiento de la población como la entrada de la mujer en el mercado laboral supuso un fuerte aumento de la demanda de servicios residenciales por parte de los hogares de clase media y alta que se lo podían permitir. Además, la falta de desarrollo de servicios a domicilio dificultaba el envejecimiento en el hogar, obligando a los hogares a acudir a las residencias. Hubo un salto en número de camas y de empleo en el sector residencial, con un ritmo de 8.100 plazas nuevas por año entre 1988 y 2011, y 7.300 personas empleadas por año entre 2000 y 2010.7El número de plazas se ha calculado utilizando datos de la base de datos Envejecimiento en Red, del CSIC, y los datos en el artículo Sancho-Castiello, M. y Pilar Rodríguez-Rodriguez. (2001). Envejecimiento y protección social de la dependencia en España. Veinte años de Historia y una mirada hacia el futuro. Intervención Psicosocial 10(3), 259-275. El número de trabajadoras para 2023 se ha obtenido del censo realizado por el IMSERSO en el año 2024 y para calcular el número de trabajadores para los años 2000 y 2010 se ha multiplicado el número de plazas de cada año por la ratio de trabajadores por cama de 2023. Los datos sobre el número de camas en 2000 y 2010 procedentes de Envejecimiento en Red han sido corregidos según la ratio de diferencia entre el censo del IMSERSO de 2023 y los datos de Envejecimiento en Red para ese mismo año.

Al ser el impulso de la demanda principalmente privado, se amplió la mercantilización del sector con la proliferación de entidades con ánimo de lucro, creando en el estado español una (primera) fase de desarrollo de los mercados residenciales, más allá del sector social y religioso. Ahora bien, el sector social siguió siendo un aliado de las administraciones regionales, sobre todo en lo que respecta a la externalización y gestión de plazas públicas para las personas en riesgo de exclusión. Las administraciones expandieron plazas manteniendo cerca de 25 por ciento del total durante el periodo, si bien externalizaron su gestión a entidades privadas. Así, aunque las entidades con ánimo de lucro crecieron para dar cobertura a la creciente demanda privada, en el ámbito público este fue un periodo de expansión con cierta continuidad del modelo anterior, basado en la externalización con un importante peso del tercer sector social. Las cajas de ahorro jugaron aquí un papel importante: entidades de crédito con participación social y pública encontraron en el sector residencial un nuevo nicho de negocio y actuaron como brazo financiero para su expansión.8Manuel Rico, Vergüenza: El escándalo de las residencias (Barcelona: Planeta, 2021), 191.

Con la crisis de 2008, el sector residencial redujo su crecimiento a la mitad, con unas 4.500 plazas públicas y 2.600 personas empleadas por año entre 2011 y 2022. A pesar de la caída del poder adquisitivo de los hogares, la nueva LAPAD y la financiación pública sostuvieron la expansión de los servicios, esta vez con una perspectiva universal e incluyendo a las clases medias. Así, junto al envejecimiento de la población y al continuo aumento de la participación laboral de la mujer, los centros privados lograron la plena ocupación y las listas de espera para las plazas públicas no dejaron de crecer. El sector también empezó a experimentar un aumento de la estandarización de los servicios y de infraestructuras. La congelación de los precios públicos impulsó la búsqueda de economías de escala para aumentar la sostenibilidad (y rentabilidad) económica de los centros. Desde el año 2000 hasta 2022, aumentó el tamaño medio de las residencias y proliferaron las macroresidencias. Si en 2006 las plazas en residencias de más de 100 residentes representaban un 46 por ciento del total, para 2022 ya representaban un 54 por ciento.9Datos obtenidos de http://envejecimiento.csic.es/

Junto con el aumento de los servicios, el mayor valor de las inversiones y la creciente complejidad de la gestión, los grandes sectores empresariales y financieros comenzaron a desempeñar un papel más relevante. A esto contribuyó la crisis del sector de la construcción tras el estallido de la burbuja en 2008, que supuso tanto un freno a la construcción privada como a las obras públicas. Por ello, tanto empresas constructoras como fondos de inversión dedicados al mercado inmobiliario empezaron a prestar mayor atención al sector residencial en general—apuntalado por el sistema de financiación de la LAPAD—y a aprovechar su experiencia como grandes contratistas del sector público. A su vez, las cajas de ahorro, sobreendeudadas por la crisis inmobiliaria, se vieron obligadas a fusionarse con los grandes bancos y a vender activos a fondos de inversión a precio de saldo.10Manuel Rico, Vergüenza: El escándalo de las residencias (Barcelona: Planeta, 2021), 193. La creciente entrada del gran capital trajo consigo estrategias agresivas para expandir servicios y, sobre todo, obtener contratos públicos.

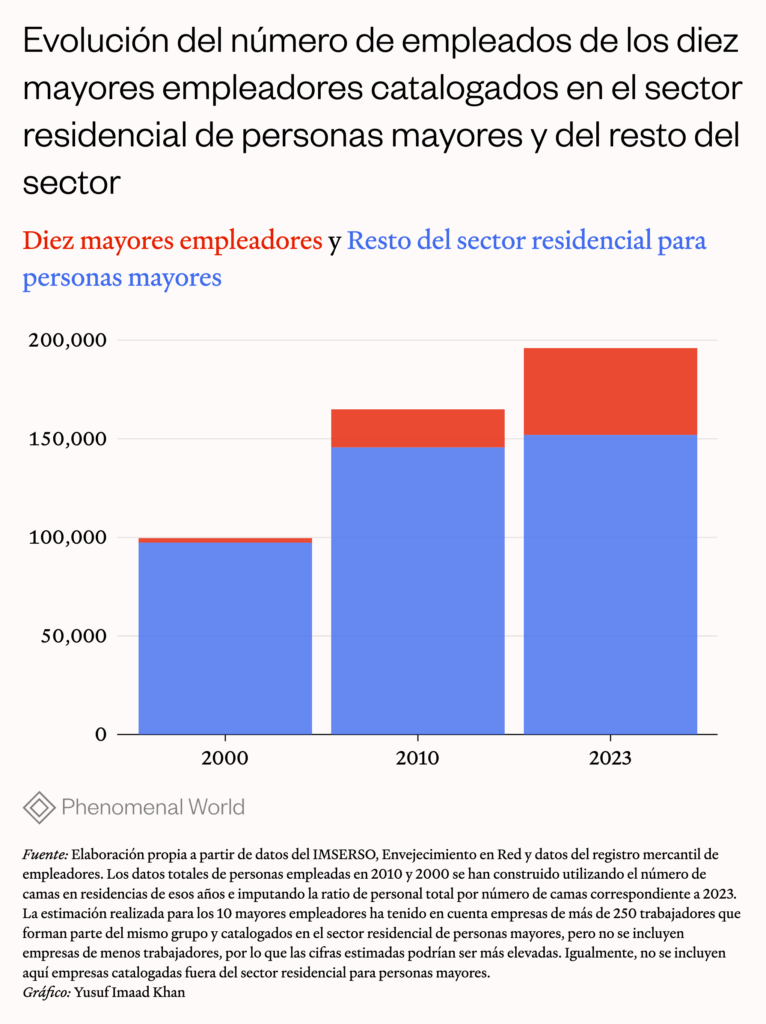

Desde entonces, las residencias para gente mayor se han ido concentrando cada vez más en menos manos. En el periodo que va de 2000 a 2023, los diez mayores empleadores privados en el sector residencial pasaron de representar un dos por ciento del empleo total a un 23 por ciento. Además, si entre 2000 y 2010 estas diez empresas acapararon el 30 por ciento del aumento del empleo total del sector, entre 2010 y 2023 llegaron a concentrar el 71,5 por ciento. Es decir, la proyección del sector en la última década ha estado liderada principalmente por las empresas con mayor poder de mercado. Las cifras en términos de plazas residenciales y facturación también reflejan esta concentración. En 2020, 17 grandes operadores controlaban cerca del 21 por ciento de las camas, mientras que en 2023 los diez primeros operadores acapararon un 33,2 por ciento de la facturación.11DBK (2024). (<)em(>)Residencias para la tercera edad(<)/em(>). Disponible en: (<)a href='https://www.dbk.es/es/detalle-nota/residencias-tercera-edad-2024'(>)https://www.dbk.es/es/detalle-nota/residencias-tercera-edad-2024(<)/a(>) Un gran contraste si se considera que en el año 2009, esta cifra alcanzaba un 25 por ciento.

Entre las empresas más importantes, encontramos tanto multinacionales y empresas nacionales, pero, por lo general, la participación y propiedad pasan por el capital financiero internacional.

- DomusVi (18.500 camas), es una compañía de la empresa española Geriavi, que a su vez es subsidiaria del gran conglomerado francés de residencias de mayores propiedad de Yves Journel, que entró en España en 2010 haciendo grandes adquisiciones. En 2017, el fondo británico Intermediate Capital Group (ICG)–con sede en el paraíso fiscal de Jersey–adquirió una participación mayoritaria en DomusVi, convirtiéndose en su principal accionista.

- Emeis (8.000 camas), multinacional antes llamada Orpea, de origen francés, que ha realizado grandes compras en España desde su entrada en 2006. Por problemas de endeudamiento, en 2023 fue intervenida y el fondo público francés Caisse des Dépôts et Consignations (CDC) se convirtió en accionista mayoritario, liderando un consorcio de inversores institucionales que aportaron capital para salvar la compañía.

- Ballesol (7.500 camas), propiedad de Santa Lucía, una empresa de seguros.

- Vitalia (7.000 camas), controlada desde 2017 por el fondo de inversión CVC Capital Partners, con una estructura societaria que pasa por países de baja tributación fiscal como Países Bajos, Luxemburgo y Jersey.

- Amavir (7.000 camas), controlada mayoritariamente desde 2017 por la sociedad de inversión de la familia Mulliez, la cual gestiona un patrimonio empresarial en diversos sectores, como los supermercados Auchan o la empresa Decathlon.

Las cinco multinacionales más grandes en España tienen relación con fondos de inversión y otras organizaciones que funcionan como instrumentos financieros.12La investigación más interesante en este sentido es la del periodista Manuel Rico. En (<)em(>)Vergüenza: el escándalo de las residencias(<)/em(>),(<)em(>) (<)/em(>)Rico explica los orígenes, propietarios y estrategias de los principales gestores de camas residenciales en España.Los fondos de inversión son vehículos financieros que recaudan dinero de inversionistas (pensionistas, aseguradoras, patrimonios familiares, etc.) para invertirlo en activos que generen retornos. Estos fondos invierten en participaciones (a veces mayoritarias), prestan liquidez a las empresas gestoras o entran en estrategias de “comprar y mantener” o “comprar y alquilar”, que consisten en adquirir activos inmobiliarios del sector residencial y alquilarlos a compañías privadas–en ocasiones a las mismas multinacionales en las que tienen participaciones–.

Por ejemplo, el fondo de inversión PAI Partners compró la empresa de servicios residenciales DomusVI por 639 millones de euros en 2014, para luego venderla a Intermediate Capital Group (ICG) por 2.400, generando así una plusvalía de cerca de 500 millones.13Manuel Rico, Vergüenza: El escándalo de las residencias (Barcelona: Planeta, 2021), 161. IGC compró el 55,5 por ciento de DomusVI en una estrategia de participación directa que busca la compra, revalorización y venta de activos en el corto plazo. DomusVI vendió y alquiló parte de sus residencias a Threestones Capital Management, un fondo, con sede en Luxemburgo y activos valorados en 2 mil millones de euros. Para conseguir inversores, este tipo de fondos crean instrumentos de inversión de forma periódica. En este caso, Threestones Capital Management impulsó la Sicav (sociedad de inversión de capital variable) Eurocare IV, que busca invertir 500 millones de euros en el sector residencial en Europa. Este tipo de instrumentos de inversión resultan especialmente rentables si se consideran las deducciones fiscales que reciben, en comparación con el régimen tributario de una empresa convencional sujeta al impuesto sobre sociedades.

Un aspecto importante para los fondos es la generación segura de efectivo. El sector residencial dedicado al cuidado de personas mayores facilita este requerimiento, tanto por el papel de las instituciones públicas en la financiación—las plazas públicas pueden suponer hasta un 42 por ciento de la facturación total del sector.14Ibidem. Pág. 247.—como por las estrategias agresivas de reducción de costes en un sector con escasa inspección y pocas sanciones. Además, los propietarios de las empresas pueden reducir su carga impositiva durante el tiempo que gestionan los servicios. Por ejemplo, la empresa matriz puede cobrar cánones a las filiales y cargarlas de deuda, como si las segundas prestaran servicios a las primeras, mientras que los inversores principales ubican su domicilio fiscal en jurisdicciones fiscales favorables, reduciendo así la carga tributaria.

En el caso de DomusVi, el fondo de inversión ICG impone a la empresa matriz una carga de deuda con intereses de hasta un 11 por ciento, lo que obliga a destinar buena parte de los beneficios al pago de dichos intereses. Además, ICG no tributa por el reparto de dividendos en Luxemburgo, donde está domiciliado. Como resultado, las empresas que gestionan residencias operan en pérdidas, tanto por la deuda contraída en la compra de DomusVi como por la nueva deuda generada posteriormente. Al declarar pérdidas, estas compañías tampoco pagan impuestos en las jurisdicciones donde operan.

Las entidades sin ánimo de lucro presentaban márgenes similares antes de 2008, pero en los años posteriores su rentabilidad se redujo drásticamente como resultado de la congelación de los precios públicos y de la presión competitiva de las grandes empresas. No obstante, a pesar del gran avance del capital financiero, las entidades religiosas mantienen una posición significativa en el ámbito residencial, con cerca de un 11 por ciento de las plazas, según señala un informe de Alimarket.15Ibidem. Pág. 209 En este sentido, las entidades religiosas no son ajenas a las estrategias del capital financiero y participan activamente mediante relaciones simbióticas. Por ejemplo, adoptan estrategias de “compra y alquiler”, adquiriendo patrimonio, pero dejando la gestión en manos de empresas como DomusVi.16Ibidem.De este modo, la Iglesia puede mantener el poder patrimonial heredado mientras delega la gestión, una tarea cada vez más difícil ante el envejecimiento del personal religioso que tradicionalmente asumía funciones de gestión y atención directa.

Estas estrategias financieras basadas en la extracción de rentas tienen consecuencias más amplias. Para el trabajo de cuidado, la búsqueda de lucro va de la mano de peores condiciones laborales. Según datos de la encuesta en Cataluña, las entidades con ánimo de lucro son las que peor pagan en el sector, con un gasto por hora trabajada un 25 por ciento más bajo que el sector público y un 15 por ciento más bajo que el sector sin ánimo de lucro. Además, las entidades con ánimo de lucro, entre 2009 y 2019, aumentaron la masa salarial por hora trabajada en apenas un 4,6 por ciento, frente a una inflación acumulada en Cataluña de 15,3 por ciento Lo que significa una caída de la masa salarial en términos reales de 10,7 por ciento.17En el caso de los grandes grupos empresariales, la situación podría ser incluso peor si, como señala Rico, buscan reducir hasta un 50 % los gastos de personal sobre el total de costes, lo cual solo puede lograrse si se reducen drásticamente los salarios.El deterioro de las condiciones laborales también da lugar a la precariedad y la baja retención laboral.18Según la misma encuesta, la rotación de las trabajadoras del cuidado se situaba en 2019 en cerca de un 25 por ciento. Es decir, que en solo cuatro años toda la plantilla en una residencia se habría renovado y, consecuentemente, tiene un impacto directo sobre la calidad del cuidado, impidiendo la generación de lazos de confianza.

Burocracias público-privadas

El caso de las residencias de mayores en España y el papel del Estado ilustra cómo las relaciones público‑privadas son el “caballo de Troya” del neoliberalismo.19Faranak Miraftab, “Public-Private Partnerships: The Trojan Horse of Neoliberal Development?,” Journal of Planning Education and Research 24, no. 1 (2004): 89–101.La financiación de los servicios y su organización son los encargados de dar respuesta y equilibrar tanto las exigencias de la regulación pública—como el establecimiento de unos mínimos de higiene o las ratios de personal por residente—, como las exigencias de las normas del gran capital. Así, las decisiones dependen de las especificaciones contractuales diseñadas en despachos de la administración pública y de los gestores financieros, liberando de esta forma al Estado y al capital privado de enfrentarse del conflicto inherente a la gestión. De esta forma, las relaciones laborales, la inversión y las tecnologías e infraestructuras que se promueven en el sector de los cuidados son causa y consecuencia de esta configuración institucional.

En primer lugar, la continua externalización de los servicios de cuidado públicos a entidades privadas debe entenderse como una estrategia para disciplinar el trabajo, lo cual es esencial para mantener los costes bajos en un sector donde los gastos de personal suponen la inmensa mayoría del total. A pesar de los discursos sobre la necesidad de reconocer el cuidado, pocos gobiernos se han visto capaces de transformar las grandes maquinarias de compra pública en las que el coste y el precio imponen el trabajo con mano de hierro.

Al mismo tiempo, la capacidad administrativa y de financiación es fundamental en el sector residencial, tanto en el mercado privado como en la contratación pública. En el mercado privado, tener camas vacías o el retraso de los pagos supone una importante pérdida de ingresos que debe ser sostenida con las reservas de liquidez de las entidades o el acceso a crédito barato. Aunque la concertación de camas públicas garantiza ingresos seguros, también conlleva riesgos de retraso en los pagos, especialmente en épocas de crisis cuando las entidades privadas deben adelantar recursos públicos. Además, los bajos precios públicos en el Estado español imprimen aún más presión para tener una gestión financiera eficiente y minimizar costes.

A esta gestión, se suma la ingente inversión en nuevos centros. Ante la falta de participación pública, los únicos actores capaces de proveer financiación son los mercados financieros privados y la Iglesia que, como se ha señalado, buscan en el sector residencial ganancias patrimoniales y revalorización de activos. Como consecuencia, ante la falta de responsabilidad pública, el sector residencial dedicado al cuidado social se ve obligado a formar parte de grandes operaciones especulativas.

Finalmente, la inversión y gestión del cuidado en residencias de gran tamaño refuerzan la necesidad de adoptar modelos de gestión jerárquicos, especialmente para aquellas que superan las cien plazas. La movilización de inversión requiere grandes estructuras burocráticas, además de controlar los procesos de gestión para generar retornos y asegurar la rentabilidad.

Cabe enfatizar que, para mejorar la calidad y la retención del talento, no se puede contrarrestar esta burocracia pública‑privada mediante una mayor liberalización del sector. Precisamente, estas burocracias surgen porque el sector no puede ser un mercado “normal”. Lejos del paradigma de la libertad de elección que rige la lógica del mercado, los hogares tienen pocas herramientas para discriminar a los proveedores de mayor calidad. Además, existen en el Estado español pocos mecanismos públicos o privados de transparencia y control que permitan obtener información sobre el tipo de gestión y calidad de los proveedores. Además, las personas mayores no son trasladadas de una residencia a otra como si se tratara de elegir un hotel, ya que los cambios del entorno y la inestabilidad son contrarios al buen cuidado, especialmente para las personas que sufren demencia o algún tipo de deterioro cognitivo.

En realidad, la escasa oferta de camas públicas y las largas listas de espera obligan a muchas personas a usar los servicios de residencias con plazas disponibles. Incluso en situaciones de sobreoferta, resulta dudoso que las empresas privadas pudieran sostener económicamente una ocupación parcial, ya que su viabilidad depende de alcanzar la plena ocupación. Es decir que, si se tratara de un mercado competitivo, este sería seguramente insostenible con los precios y la capacidad adquisitiva de la población actual. Finalmente, también es cuestionable que las personas que reciben cuidados quieran ser tratadas como clientes bajo una lógica de mercado, como sugiere el modelo sanitario.20John Clarke and Janet Newman, “What’s in a Name? New Labour’s Citizen-Consumers and the Remaking of Public Services,” Cultural Studies 21, no. 4–5 (2007): 738–757.

Más allá de las posibilidades de generar mercados competitivos, es necesario preguntarse hasta qué punto resulta democrático el sistema actual. Las decisiones de gestión dependen, en última instancia, de los intereses de los gestores, quienes deben aplicar normas orientadas a conseguir rentabilidad y cumplir con criterios de calidad estandarizados. A diferencia de las burocracias públicas–donde al menos las personas pueden apelar al interés público y denunciar la mala gestión a través de canales políticos–, en las burocracias privadas la responsabilidad se difumina en el entramado societario, invisibilizando a los propietarios últimos del capital y limitando seriamente la rendición de cuentas. Al mismo tiempo, toda esta estructura de relaciones público‑privadas orientadas al lucro se sostiene con trabajo femenino precarizado y con escasa participación en la toma de decisiones. Esta configuración causa que el sector sea incapaz de retener talento y garantizar modelos de cuidado participativos.

Por último, cabe añadir que el sistema público es frágil y dependiente de las fortunas e intereses del gran capital. Estas empresas no están en el sector para realizar una acción social, sino para generar niveles de rentabilidad elevados que puedan competir con las rentas que se generan en otros sectores, como el inmobiliario. En este sentido, se imponen estrategias cortoplacistas, lo que, junto con la falta de competencia, supone pocos incentivos para la inversión en infraestructuras y modelos de cuidados innovadores, sobre todo si no están enfocados en la reducción de costes de personal y alimentación.

Igualmente, al formar parte de los flujos financieros de empresas multinacionales y fondos de inversión, los servicios residenciales del sector dependen también de los ciclos financieros. Esto conlleva la continua amenaza de procesos de desinversión o incluso de quiebra de proveedores.

De una economía política del lucro a una del cuidado

¿Qué hacer para generar un cambio de rumbo? Un primer paso consiste en recuperar la responsabilidad del Estado del bienestar en el sector y aumentar la financiación pública para seguir expandiendo servicios y proveer buenos cuidados. El aumento de la financiación por parte del gobierno progresista desde 2019 y la descongelación de los precios públicos desde la pandemia son pasos necesarios. No obstante, cabe preguntarse hasta qué punto un aumento de los precios públicos podría repercutir en una mayor inversión y mejora de las condiciones laborales y la calidad del servicio.

En el actual sistema externalizado y privatizado, el aumento de la participación pública debería ir acompañado de sistemas que garanticen niveles de inversión y aumentos salariales, ya sea a través de los mismos sistemas de financiación pública o de forma generalizada a través de convenios laborales. También, deberían existir límites de beneficios y salarios máximos para aquellas residencias que tengan un mínimo de camas públicas o para aquellas que gestionan residencias públicas. Para asumir este rol, se podría avanzar en la creación de empresas públicas, ahora prácticamente inexistentes a lo largo del territorio.

Incluso, se podría proteger mejor el cuidado de la gente mayor en España con una mayor descentralización y coordinación de los servicios de cuidado a nivel municipal, con servicios que permitan un mejor envejecimiento en el hogar, incluyendo más servicios a domicilio y viviendas cooperativas. Para seguir este camino, es necesario territorializar más los servicios públicos, como se ha hecho en los casos de Barcelona y Dinamarca bajo el modelo holandés Buurtzorg.

A pesar de la introducción de lógicas mercantiles en Dinamarca desde los años 80, el sector público y comunitario sigue siendo mayoritario. Esto es posible debido a, por lo menos, cuatro factores: el mayor peso de los servicios a domicilio municipales, que ofrecen menos oportunidades de rentabilidad financiera; la existencia de un entramado previo de residencias públicas para mayores, muchas de ellas con participación directa de los residentes; la presencia de sindicatos poco fragmentados y con capacidad real de negociación; y finalmente, una cultura del cuidado más arraigada, causada por la incorporación de las mujeres en el mercado laboral en los años setenta.

En el caso de Barcelona, se ha impulsado desde 2017 un nuevo modelo de gestión del Servicio de Atención Domiciliaria (SAD) basado en la proximidad territorial: equipos de 10 a 12 trabajadoras realizan la atención de 50 a 60 personas en una extensión territorial reducida y conforme los horarios de los servicios, según las necesidades cotidianas de los usuarios (y no en función a la jornada laboral).21Sara Moreno-Colom, “Construyendo comunidad desde lo público: el caso de las Superilles Socials,” Revista Española de Sociología 30, no. 2 (2021): a27.

La territorialización municipal también implica que las residencias deberían transformarse en centros más pequeños, organizados en unidades de convivencia con una alta participación de los residentes y con una mayor implicación en los barrios donde se ubican. En este sentido, la reciente Estrategia de desinstitucionalización del Gobierno de España ayuda a avanzar en la dirección de limitar la creación de macroresidencias, fomentar la constitución de unidades de convivencia y, en general, mejorar la calidad. No obstante, persisten dudas sobre la capacidad del Estado para hacer cumplir la normativa, sobre todo ante la falta de control sobre la calidad ya existente y por los cientos de centros que declaran no tener capacidad de inversión.

Hace falta una mayor movilización para el reconocimiento del trabajo del cuidado, uniendo y potenciando las fuerzas de las decenas de organizaciones, incluidos sindicatos y redes de apoyo mutuo. En este sentido, es ejemplar la huelga feminista realizada en el País Vasco en 2023, la primera en el Estado español que tenía como lemas principales reivindicar el derecho colectivo a ser cuidados y defender un sistema público e incluso comunitario. Es necesario también reducir la informalidad y la precariedad. Dejar el cuidado a la familia y a su capacidad adquisitiva supone una presión a la baja sobre los salarios y la formación profesional, que afecta al sector más formalizado.

Para solventar este problema, hace falta avanzar hacia un nuevo pacto social liderado por lo público para establecer nuevas condiciones en el sector, que no solo deben incluir mejoras salariales, sino también mejoras en la formación y la creación de trayectorias profesionales valoradas socialmente. En este sentido, reducir la feminización del cuidado es un reto pendiente. De igual manera, resulta urgente reconocer y proteger a las personas migrantes, de lo contrario, la desfamiliarización del cuidado se estará llevando a cabo exclusivamente mediante su externalización, perpetuando desigualdades tanto entre clases sociales como entre el Norte y el Sur Global.

Por último, no hay que olvidar que la concentración del gran capital en el sector de los cuidados responde a dinámicas de concentración y financiarización que se vienen produciendo en otros sectores esenciales desde hace décadas, pasando por la banca, la energía y la alimentación. Si bien es necesario reducir los espacios que permiten fácilmente la especulación y la extracción de rentas privadas, también es esencial mitigar estas presiones disminuyendo la desigualdad y recuperando el papel público y comunitario en la generación y reparto de la riqueza y de los cuidados.

Further Reading

Los dolores del crecimiento

La búsqueda de España de un nuevo modelo de crecimiento

¿Cómo es posible que el gobierno de Pedro Sánchez, que aplica con éxito una agenda progresista —y un partido que mantiene e incluso aumenta su...