18 de septiembre de 2025

Análisis

Paradojas reformistas

La nueva arquitectura del sistema pensional en Colombia

La reforma pensional en Colombia se convirtió en ley el 16 de julio de 2024. Sin embargo, más de un año después de su aprobación, su vigencia sigue en vilo. La Corte Constitucional aún estudia una demanda presentada por los partidos de oposición alegando vicios de procedimiento en el trámite legislativo incompatibles con la constitución colombiana. Mientras decide definitivamente sobre la demanda, la Corte suspendió la entrada en vigor de la norma.

En el momento de su aprobación en la Cámara de Representantes, el presidente Gustavo Petro celebró el resultado como una victoria de la izquierda, que —según él— cumple la promesa de ampliar la red de seguridad social y combatir la pobreza y la desigualdad. “Hemos triunfado, que vivan las abuelas y abuelos de Colombia” escribió en Twitter, su red social preferida. La noticia de la aprobación resonó en toda la región como un éxito de una agenda socialdemócrata. Sin embargo, esta escena deja una pregunta incómoda: ¿Cómo explicar que una de las reformas bandera de un gobierno progresista adopte una arquitectura típicamente neoliberal?

La reforma pensional busca corregir un sistema regresivo, costoso y segmentado.1 Fundación Cisoe, Cecilia López Montaño y María Claudia Holstine, ‘La Reforma Pensional En Colombia. El Debate Pendiente. Lecciones de América Latina’ (Banco de la República de Colombia, 2019); Stefano Farné and Alejandro Nieto, ‘¿ A Quiénes y Cuánto Subsidia El Régimen Pensional de Prima Media En Colombia’, (<)em(>)Bogotá: Universidad Externado de Colombia(<)/em(>), 2017; Leonardo Villar y David Forero, ‘Elementos para una propuesta de reforma del sistema de protección económica para la vejez en Colombia’, Cuadernos de Fedesarrollo, no. 58 (2018): 82; Francisco Azuero, ‘El sistema de pensiones en Colombia: institucionalidad, gasto público y sostenibilidad financiera’, (<)em(>)CEPAL(<)/em(>), Macroeconomía del Desarrollo 206, 2020, 61; Juan Pablo Córdoba y Gabriel Piraquive, ‘Escenarios de ajuste al sistema pensional colombiano’, Documentos CEDE, 2019.Pero lejos de la expectativa de algunos sectores radicales, la reforma no supuso un quiebre con el sistema privado de pensiones colombiano. Por el contrario, mantuvo su lógica siguiendo un patrón heredado de las reformas neoliberales de los años noventa: un sistema multipilar que combina varios componentes solidarios con un esquema complementario de capitalización administrado por fondos privados. 2Mitchell A Orenstein, (<)em(>)Privatizing Pensions: The Transnational Campaign for Social Security Reform(<)/em(>) (Princeton University Press, 2008)

Para explicar esta paradoja hay que mirar en dos direcciones. Por un lado, el contexto internacional de reformas pensionales en la última década en el Sur global ha buscado revertir las secuelas fiscales de la ola privatizadora de los noventa. Por otro lado, los equilibrios políticos e institucionales que hicieron posible su aprobación en Colombia y las razones que llevaron a que el gobierno Petro — en línea con otros proyectos de la izquierda latinoamericana contemporánea — tendiera a aumentar la cobertura de los ancianos más pobres, sin abolir totalmente el mercado previsional privado.

La reforma aprobada muestra los límites del reformismo progresista en contextos políticos fragmentados. Además, refleja una vieja disputa sobre el tipo de Estado social que debería tener un país del Sur global como Colombia. Interrogar las concesiones y aciertos de la reforma, así como las tensiones que surgieron en torno a su aprobación, permite comprender la visión que el nuevo sistema ofrece del Estado colombiano.

Reformas pensionales en el mundo

En las últimas tres décadas, la mayoría de países del mundo han transformado sus sistemas de pensiones respondiendo a presiones demográficas, económicas e institucionales. 3 OECD, (<)em(>)Pensions at a Glance 2023; OECD and G20 Indicators(<)/em(>) (Paris: OECD, 2023); OECD, (<)em(>)Pensions at a Glance 2015(<)/em(>), 2015, https://doi.org/10.1787/pension_glance-2015-en; Hervé Boulhol, Maciej Lis, and Monika Queisser, ‘Trends in Pension Reforms in OECD Countries 1’, in (<)em(>)The Routledge Handbook of the Economics of Ageing(<)/em(>) (Routledge, n.d.), 262–84. Sin embargo, la trayectoria de esas reformas no ha sido uniforme. Mientras que en Europa y el ‘Norte Global’ las reformas responden a las tensiones que provoca el envejecimiento poblacional —por el aumento en la longevidad y la caída en las tasas de fertilidad— 4Boulhol, Lis, and Queisser, ‘Trends in Pension Reforms in OECD Countries 1’; Giuseppe Carone et al., ‘Pension Reforms in the EU since the Early 2000’s: Achievements and Challenges Ahead’, (<)em(>)European Economy Discussion Paper(<)/em(>), no. 042 (2016). en el ‘Sur Global’, las razones son distintas. Allí, el foco está más bien en tres factores. Primero, las secuelas fiscales de la ola privatizadora de los noventa. Segundo, la persistente alta informalidad laboral que excluye de protección social a la mayoría de la población ocupada. Tercero, la pobreza generalizada de la población mayor que requiere de mecanismos asistenciales para subsistir. 5 Alberto Arenas de Mesa, (<)em(>)Los sistemas de pensiones en la encrucijada. Desafíos para la sostenibilidad en América Latina(<)/em(>), Libros de la CEPAL 159 (CEPAL, 2019); Isabel Ortiz et al., ‘Reversing Pension Privatization: Rebuilding Public Pension Systems in Eastern European and Latin American Countries (2000-18)’, (<)em(>)Available at SSRN 3275228(<)/em(>), 2018.

Desde la década de los 80, América Latina vivió una ola de reformas estructurales a sus sistemas previsionales. En su concepción y objetivos, esta orientación reformista se inscribía en la agenda neoliberal, entendida no sólo como un conjunto de políticas económicas sino como un proyecto político que reconfigura la relación entre Estado, mercado y ciudadanía. 6Dag Einar Thorsen, ‘The Neoliberal Challenge. What Is Neoliberalism?’, (<)em(>)Contemporary Readings in Law and Social Justice(<)/em(>) 2, no. 2 (2010): 188–214. Este proyecto parte de la premisa de que la libertad y el bienestar se maximizan cuando la actividad económica se organiza sobre la base de la propiedad privada, la competencia y la libre circulación de capitales, limitando la acción estatal a garantizar la estabilidad macroeconómica, proteger los derechos de propiedad y crear mercados allí donde no existen. 7 Thorsen, ‘The Neoliberal Challenge. What Is Neoliberalism?’

A nivel provisional, esta lógica se tradujo en la reducción deliberada del pilar público de reparto a funciones asistenciales mínimas, y abrir un espacio dominante para regímenes de capitalización gestionados por entidades privadas, canalizando el ahorro forzoso hacia los mercados financierosy transfiriendo los riesgos de inversión y longevidad a los trabajadores. 8 Leokadia Oręziak, (<)em(>)Pension Fund Capitalism: The Privatization of Pensions in Developed and Developing Countries(<)/em(>) (Routledge, 2022); Mitchell A Orenstein, (<)em(>)Privatizing Pensions: The Transnational Campaign for Social Security Reform(<)/em(>) (Princeton University Press, 2008); Mitchell A Orenstein, ‘Pension Privatization in Crisis: Death or Rebirth of a Global Policy Trend?’, (<)em(>)International Social Security Review(<)/em(>) 64, no. 3 (2011): 65–80; Mitchell A Orenstein, ‘Pension Privatization: Evolution of a Paradigm’, (<)em(>)Governance(<)/em(>) 26, no. 2 (2013): 259–81. Con ello, la seguridad social pasó a estructurarse según los principios de la rentabilidad y la acumulación financiera, desplazando su fundamento original de solidaridad intergeneracional. 9 Robin Blackburn, (<)em(>)Banking on Death: Or, Investing in Life: The History and Future of Pensions(<)/em(>) (Verso Books, 2002).

El impulso de esta agenda reformista fue liderado por organismos multilaterales. 10 Orenstein, (<)em(>)Privatizing Pensions: The Transnational Campaign for Social Security Reform(<)/em(>); Carmelo Mesa-Lago, (<)em(>)Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades(<)/em(>), Friedrich Ebert Stiftung (Ciudad de México: FES, 2020). El Banco Mundial, con su informe seminal Averting the Old Age Crisis (1994), ofreció una estructura de aseguramiento denominada “multipilar” que combina un pilar público básico de asistencia social financiada por impuestos, uno obligatorio de capitalización (colectivo o individual) y otro voluntario (también de capitalización).11 World Bank, (<)em(>)Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth. Summary(<)/em(>) (The World Bank, 1994). Bajo este diseño subyace la idea de que las soluciones de mercado deben ocupar el centro del sistema, relegando al Estado a un papel residual, limitado a cubrir los espacios donde el mercado no llega. El referente más extremo de esta concepción es el modelo chileno impuesto por la dictadura del general Pinochet desde 1981.

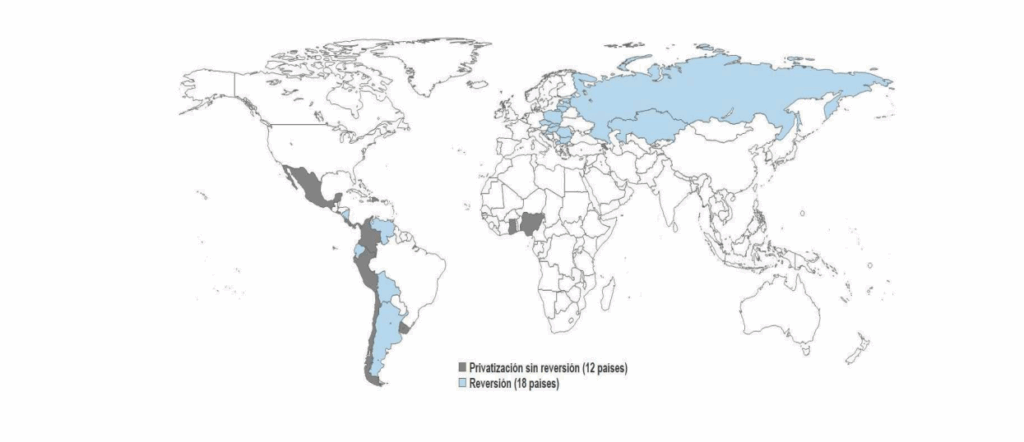

El reporte del Banco Mundial fue muy influyente. 12Orenstein, (<)em(>)Privatizing Pensions: The Transnational Campaign for Social Security Reform(<)/em(>). La tipología ‘multipilar’ se constituyó en un verdadero paradigma en las discusiones sobre reformas pensionales en el mundo. De hecho, a partir de ese informe, la mayoría de instituciones internacionales adoptó su propio esquema de ‘pilares’. 13 International Labour Office, ‘The ILO Multi-Pillar Pension Model: Building Equitable and Sustainable Pension Systems’ (International Labour Conference, 2018) Además, esa arquitectura sirvió como base conceptual para pensar varias reformas pensionales en el mundo que sucedieron en las siguientes dos décadas. Gracias a conferencias, asistencia técnica y condicionalidades crediticias del Banco Mundial, el modelo se expandió rápidamente, tal como se puede observar en la gráfica 1.

Casi todos los países de Europa del Este introdujeron mecanismos de capitalización a finales de los noventa. En América Latina varios países como México, Argentina o República Dominicana siguieron la misma senda.14Orenstein, (<)em(>)Privatizing Pensions: The Transnational Campaign for Social Security Reform(<)/em(>); Robert Holzmann, ‘Global Pension Systems and Their Reform: Worldwide Drivers, Trends and Challenges’, (<)em(>)International Social Security Review(<)/em(>) 66, no. 2 (2013): 1–29. El caso colombiano y peruano es particulares. A pesar de que también introdujeron sistemas de capitalización, no sustituyeron sus sistemas públicos de pensiones. Lo que hicieron fue mantenerlos en competencia con los sistemas privados por la cobertura en el aseguramiento básico de la vejez. Lo anterior dio origen al exótico sistema “paralelo”, único en el mundo.15 Mesa-Lago, (<)em(>)Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades(<)/em(>); Arenas de Mesa, (<)em(>)Los sistemas de pensiones en la encrucijada. Desafíos para la sostenibilidad en América Latina(<)/em(>).

La premisa de las reformas de los noventa era la misma en todas partes: la gestión privada de los fondos, basada en la capitalización individual, mejoraría la eficiencia y sostenibilidad del sistema. Subyacía la convicción de que los sistemas de reparto estaban condenados al fracaso por su “naturaleza política” y que eran incapaces de mantener una relación transparente entre aportes y beneficios. 16Oręziak, Pension Fund Capitalism: The Privatization of Pensions in Developed and Developing Countries. Nikola Altiparmakov and Milan Nedeljković, ‘25 Years of Averting the Old Age Crisis in Eastern Europe’, Global Social Policy 22, no. 1 (2022): 84–102; Marek Naczyk, ‘Agents of Privatization? Business Groups and the Rise of Pension Funds in Continental Europe’, Socio-Economic Review 11, no. 3 (1 July 2013): 441–69, https://doi.org/10.1093/ser/mws012; Carmelo Mesa-Lago, Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades, Friedrich Ebert Stiftung (Ciudad de México: FES, 2020). Solo un régimen basado en la propiedad individual del ahorro, operado en competencia por entidades privadas, podía garantizar simultáneamente libertad personal y prosperidad colectiva. 17Oręziak, Pension Fund Capitalism: The Privatization of Pensions in Developed and Developing Countries. Nikola Altiparmakov and Milan Nedeljković, ‘25 Years of Averting the Old Age Crisis in Eastern Europe’, Global Social Policy 22, no. 1 (2022): 84–102; Marek Naczyk, ‘Agents of Privatization? Business Groups and the Rise of Pension Funds in Continental Europe’, Socio-Economic Review 11, no. 3 (1 July 2013): 441–69, https://doi.org/10.1093/ser/mws012; Carmelo Mesa-Lago, Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades, Friedrich Ebert Stiftung (Ciudad de México: FES, 2020).

En América Latina y Europa del Este, los promotores de este modelo no se limitaron a exponer las supuestas ventajas que traía consigo la privatización del aseguramiento previsional. Hicieron también una serie de promesas destinadas a fortalecer su legitimidad política. Por ejemplo, sugirieron que privatizar las pensiones impulsaría el ahorro interno, dinamizaría los mercados de capitales, elevaría el crecimiento económico, reduciría la evasión, eliminaría los déficits fiscales, mejoraría la eficiencia administrativa y permitiría a los trabajadores adaptar su pensión a sus preferencias individuales mediante el ahorro voluntario.18Mesa-Lago, (<)em(>)Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades(<)/em(>); Altiparmakov and Nedeljković, ‘25 Years of Averting the Old Age Crisis in Eastern Europe’.

Con el cambio de siglo se empezó a discutir críticamente las ideas subyacentes a la agenda de privatización.19 Peter R Orszag and Joseph E Stiglitz, ‘Rethinking Pension Reform: Ten Myths about Social Security Systems’, (<)em(>)New Ideas about Old Age Security(<)/em(>), 2001, 17–56. Se puso de presente cómo el enfoque de este tipo de reformas conllevaba una transferencia significativa (e injustificada) de una serie de riesgos (inversión, inflación y longevidad) del Estado al individuo.20 Orenstein, (<)em(>)Privatizing Pensions: The Transnational Campaign for Social Security Reform(<)/em(>); Oręziak, (<)em(>)Pension Fund Capitalism: The Privatization of Pensions in Developed and Developing Countries(<)/em(>). También se empezaron a evaluar los enormes costos implícitos que implicaba transitar hacia la privatización de los sistemas previsionales y que no estaban suficientemente estimados al momento de promover la adopción de ese tipo de sistemas. Producto de estas discusiones, el propio Banco Mundial reconsideró la arquitectura del modelo multipilar original, admitiendo la necesidad de incorporar en su arquitectura ideal un pilar de reparto, pero limitado a funciones redistributivas básicas.21 Robert Holzmann, Old-Age Income Support in the 21st Century: An International Perspective on Pension Systems and Reform (World Bank Publications, 2005)

Hacia finales de los años 2000 los países en donde se reformaron los sistemas de pensión siguiendo el recetario de la agenda multipilar empezaron a constatar el incumplimiento de las promesas. Las tasas de cobertura no aumentaron como se esperaba, los beneficios resultaron insuficientes para grandes sectores de la población, los costos de transición fueron más elevados a lo previsto, y la evasión no se redujo de forma significativa.22 Ortiz et al., ‘Reversing Pension Privatization: Rebuilding Public Pension Systems in Eastern European and Latin American Countries (2000-18)’; Mesa-Lago, Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades. Finalmente, la crisis financiera global puso a prueba los límites de ese modelo, mostrando los riesgos financieros a los que están expuestos los ahorradores. 23 Mitchell A Orenstein, ‘Pension Privatization in Crisis: Death or Rebirth of a Global Policy Trend?’, International Social Security Review 64, no. 3 (2011): 65–80. Lo anterior erosionó la legitimidad del modelo y llevó a reconsiderar su alcance. En ese momento se dio paso a una segunda ola de reformas pensionales en el mundo.

Esa segunda ola estuvo marcada por una mayor sensibilidad a la necesidad de incorporar mecanismos robustos no contributivos como base de los sistemas de pensiones.24Larry Willmore, ‘Universal Age Pensions in Developing Countries: The Example of Mauritius’, (<)em(>)International Social Security Review(<)/em(>) 59, no. 4 (2006): 67–89; David E Bloom and Roddy McKinnon, ‘The Design and Implementation of Pension Systems in Developing Countries: Issues and Options’, in (<)em(>)International Handbook on Ageing and Public Policy(<)/em(>) (Edward Elgar Publishing, 2014), 108–30; Gibrán Cruz‐Martínez, ‘Older‐age Social Pensions and Poverty: Revisiting Assumptions on Targeting and Universalism’, (<)em(>)Poverty & Public Policy(<)/em(>) 11, no. 1–2 (2019): 31–56.(<)br(>) Estos mecanismos servirían para tres objetivos. Primero, expandir la cobertura a la población mayor en mercados laborales con alta informalidad, cumplir con el alivio de la pobreza en la vejez25 Cruz‐Martínez, ‘Older‐age Social Pensions and Poverty: Revisiting Assumptions on Targeting and Universalism’. y servir como dispositivo de adecuación respecto a las bajas pensiones entregadas por el sistema de pensiones. Ese fue el caso de Chile en su reforma de 2008. 26 Mesa-Lago, (<)em(>)Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades(<)/em(>).

Es en este contexto que surge la reforma pensional propuesta y aprobada en Colombia, entre 2023 y 2025, por el gobierno de Gustavo Petro. 27Es importante anotar que actualmente han vuelto a emerger algunos (<)a href='https://www.facebook.com/watch/?v=605110215610206'(>)discursos libertarios radicales(<)/a(>) que vuelven a cuestionar los sistemas públicos de reparto y la idea misma de la seguridad social colectiva. Estos sectores sostienen narrativas similares a las de la primera ola de reformas neoliberales, pero que son más agresivos con los sistemas públicos de pensiones y cuestionan la misma idea de solidaridad de la seguridad social. Esta propuesta es, de cierta manera, producto de las tendencias en el mundo pensional del ‘Sur Global’. Esto es, países comprometidos con revertir las privatizaciones de los sistemas de pensión y, al tiempo, constituir sistemas de asistencia social para los adultos mayores más pobres. La reforma de Petro estuvo lejos de representar una ruptura con la agenda privatizadora. En lugar de desmantelarla, como hicieron Argentina y otros países que eliminaron sus regímenes de capitalización, optó por reconfigurar el equilibrio entre reparto y ahorro del sistema pensional cambiando el sistema heredado por la Ley 100.

Los fallos de la Ley 100

La propuesta de reforma pensional en Colombia impulsada por el gobierno de Gustavo Petro reformó la Ley 100 de 1993. Esa ley fue promulgada durante el gobierno liberal de César Gaviria, cuyo mandato estuvo marcado por la apertura económica y la adopción de reformas organizadas a través de principios de mercado. La ley 100 representó una transformación significativa en el sistema de seguridad social colombiano y buscó modernizar el sistema pensional. Esa modernización implicaba crear un único sistema que cobijara a todos los trabajadores del sector público y privado. Antes de 1993, los trabajadores del sector público y privado estaban fragmentados en más de 900 subsistemas de pensión, cada uno con sus reglas y requisitos, haciendo que fuese prácticamente imposible garantizar su coordinación y correcta vigilancia. 28 Ana María Muñoz Segura, (<)em(>)La Pensión de Vejez En Colombia. El Recorrido Histórico Entre La Exclusión y La Universalidad(<)/em(>), Historia y Materiales Del Derecho (Bogotá: Universidad de los Andes, 2019). Además, la ley buscaba ampliar la cobertura de afiliados y pensionados, que, en ese entonces, apenas llegaba al 21 por ciento 29 Mauricio Santa María et al., ‘El Sistema Pensional En Colombia: Retos y Alternativas Para Aumentar La Cobertura’ (Fedesarrollo, n.d.), 7. y tenía como objetivo garantizar la sostenibilidad financiera del sistema pensional.

En su componente pensional, la ley 100 estuvo inspirada en el modelo pensional chileno adoptado en 1981. De hecho, el proyecto original presentado al Congreso de ese entonces buscaba copiar aquel sistema y privatizar por completo el sistema de pensiones. Sin embargo, debido a la resistencia de diversos sectores, incluidos sindicatos y empleados públicos, se acordó establecer un sistema “paralelo” o “dual” que permitía la competencia (y coexistencia) entre un régimen público de reparto (administrado por el Instituto de Seguros Sociales, hoy conocido como Colpensiones) y un régimen privado de capitalización individual (RAIS, gestionado por Administradoras de Fondos de Pensiones, AFP). 30 José Daniel Saade Figueroa, ‘El Sistema Pensional Colombiano a La Luz Del Concepto de Financiarización’, (<)em(>)Papel Político(<)/em(>) 26 (2021): 1–28.

Este sistema dual les permitía a los trabajadores una cierta libertad de elegir entre regímenes. No obstante, siguieron varios desafíos. El primero de ellos se refiere a la educación financiera necesaria para tomar una buena decisión. Cuando los primeros afiliados al nuevo sistema privado empezaron a pensionarse, se dieron cuenta de que las promesas de la capitalización no se traducían en mejores pensiones. De hecho, sus pensiones terminaban siendo muy inferiores a las del sistema público. Lo anterior llevó a una serie de reformas sobre los límites y las garantías para poder escoger qué sistema era más conveniente para cada afiliado.31 Para 2024 había más de 25 mil casos pendientes de solución de personas que buscaban salir del régimen privado y regresar al régimen público de pensiones.

En términos generales el sistema de la Ley 100 no logró sus propósitos. Para 2023, la cobertura efectiva del sistema apenas mejoró en un 10 por ciento. Hoy en día, apenas un tercio de los adultos mayores reciben una pensión de vejez contributiva. 32 Diego Alejandro Chaves Martínez et al., ‘Estudio Intersectorial. Reforma Pensional En Colombia: Antecedentes y Elementos Para Su Discusión’ (Contraloría General de la República, Diciembre de 2023), 43 En otras palabras, dos tercios de los adultos mayores quedan desprotegidos. Además, persisten desequilibrios financieros que representan un costo del 4 por ciento del PIB anual, equivalente al 30 por ciento de la recaudación tributaria.33 Oscar Becerra et al., ‘Regresivo, Excluyente e Ineficiente ¿qué Hacer Con El Sistema de Pensiones?’ (Universidad de los Andes, 2022), 2.(<)br(>) Por lo demás, la coexistencia de dos regímenes distintos y la competencia por atraer afiliados ha generado descoordinación, inequidades y costos elevados.34Azuero, ‘El sistema de pensiones en Colombia: institucionalidad, gasto público y sostenibilidad financiera’; Mesa-Lago, (<)em(>)Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades(<)/em(>); Farné y Nieto, ‘¿ A Quiénes y Cuánto Subsidia El Régimen Pensional de Prima Media En Colombia’; Cisoe, Montaño, y Holstine, ‘La Reforma Pensional En Colombia. El Debate Pendiente. Lecciones de América Latina’.

Mientras el sistema público enfrentó un déficit fiscal creciente y problemas de regresividad, el sistema privado no logró proporcionar pensiones adecuadas a todos sus afiliados.35Farné y Nieto, ‘¿ A Quiénes y Cuánto Subsidia El Régimen Pensional de Prima Media En Colombia’. Por todas estas razones, desde hace una década existe un consenso técnico en Colombia sobre la necesidad de abandonar el esquema paralelo y adoptar un sistema de pilares.36 Villar y Forero, ‘Elementos para una propuesta de reforma del sistema de protección económica para la vejez en Colombia’; Córdoba and Piraquive, ‘Escenarios de ajuste al sistema pensional colombiano’.

La mayoría de países, tanto desarrollados (Suecia, Bélgica, Holanda, Estados Unidos, Reino Unido) como latinoamericanos (Uruguay, Costa Rica, Panamá), estructuran sus pensiones con modelos multipilares.37Holzmann, (<)em(>)Old-Age Income Support in the 21st Century: An International Perspective on Pension Systems and Reform(<)/em(>); Mesa-Lago, (<)em(>)Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades(<)/em(>) En dichos modelos mixtos suele existir un primer pilar público robusto que cubre a todos con un nivel básico, complementado por un segundo pilar de ahorro obligatorio (administrado privadamente o de manera mixta) para quienes tienen ingresos mayores, y finalmente un pilar voluntario. La reforma del gobierno Petro retoma exactamente esta misma fórmula.

Los cálculos de posibilidad

La reforma de Petro no surgió en el vacío, sino que recoge el trabajo de comisiones y propuestas anteriores. Ya en 2015, durante el gobierno de Juan Manuel Santos, el Ministerio de Trabajo presentó un anteproyecto de reforma pensional que no prosperó en el Congreso y contemplaba una pensión social no contributiva ampliada, un sistema de pilares y sugería realizar fuertes ajustes paramétricos como aumentar las edades de jubilación. En Colombia, 62 años hombres/57 mujeres, consideradas muy bajas para el promedio de la OCDE que es 64 años.

Desde hacía casi una década existía una hoja de ruta técnica más o menos consensuada hacia un sistema multipilar. Incluso el movimiento sindical respaldó ese modelo, aunque proponiendo ajustes en su diseño. 38 Cisoe, Montaño, and Holstine, ‘La Reforma Pensional En Colombia. El Debate Pendiente. Lecciones de América Latina’. La reforma de la administración Petro decidió inscribirse en esa tendencia nacional, proponiendo una reforma con las mismas características, cuyos detalles cambiaban para priorizar la integración y la cobertura universal, aunque –vale destacarlo– sin acoger algunas recomendaciones impopulares como el aumento de la edad de retiro.

Un cambio radical que nacionalizara todos los fondos privados y expropiara los ahorros individuales, tal como ocurrió en Argentina en 2008, habría sido políticamente inviable y jurídicamente imposible. El partido de gobierno apenas cuenta con una mayoría relativa en el Congreso. Además, la primera coalición de gobierno, integrada por algunos partidos de centro y que logró impulsar una reforma tributaria ambiciosa, implosionó en los primeros meses de gobierno. Por tanto, el gobierno enfrentaba un Congreso fragmentado que requería de apoyo de varios partidos para aprobar su reforma. Por ello, optó por una fórmula moderada: ni dejar intacto el sistema dual heredado de los años 90 ni eliminar de un plumazo a las AFP. Adicionalmente, existen límites constitucionales: la jurisprudencia colombiana protege los derechos adquiridos y la propiedad sobre los ahorros pensionales. Una estatización completa de los fondos individuales habría sido imposible en la práctica.

En suma, Petro y su equipo asumieron una posición más bien pragmática: impulsar una reforma estructural, pero gradualista, que recogiera consensos técnicos y sorteara obstáculos políticos. En América Latina, varios gobiernos de centro-izquierda han realizado reformas pensionales en busca de mayor equidad, sin eliminar del todo el componente privado. Uruguay, por ejemplo, incorporó pilares solidarios y revirtió parcialmente el sistema de capitalización en los 2000. En el caso de Chile, desde 2008 se añadió un componente asistencial no contributivo. México en 2020 (bajo un gobierno progresista) incrementó notablemente la contribución patronal y amplió la pensión mínima garantizada, pero conservó las cuentas individuales administradas por las Afores.39 Mesa-Lago, Evaluación de cuatro décadas de privatización de pensiones en América Latina (1980-2020): Promesas y realidades. Es decir, la izquierda latinoamericana contemporánea ha tendido a reformar buscando sistemas mixtos más solidarios que enfoquen sus esfuerzos en aumentar la cobertura de los ancianos más pobres y no a abolir totalmente el mercado previsional privado.

La reforma pensional colombiana de Gustavo Petro busca lograr, especialmente, dos objetivos de política pública: reducir la pobreza en la tercera edad garantizando un ingreso básico para todos los mayores, y redefinir el gasto social en pensiones, corrigiendo desequilibrios y repartiendo mejor las cargas.

El ámbito de la reforma

Colombia enfrenta una marcada brecha de protección en la vejez. Solo un tercio de las personas mayores de 60 años recibe una pensión contributiva, y en 2020 apenas el 23 por ciento de los adultos mayores estaban pensionados por los regímenes contributivos. 40Azuero.

El resultado es que la tercera edad es uno de los grupos con mayor incidencia de pobreza: En 2020, el 45 por ciento de los mayores urbanos vivía bajo la línea de pobreza monetaria y el 18 por ciento en pobreza extrema. Ante este panorama, la reforma pensional impulsada por el gobierno Petro planteó como prioridad cerrar esa brecha de protección.

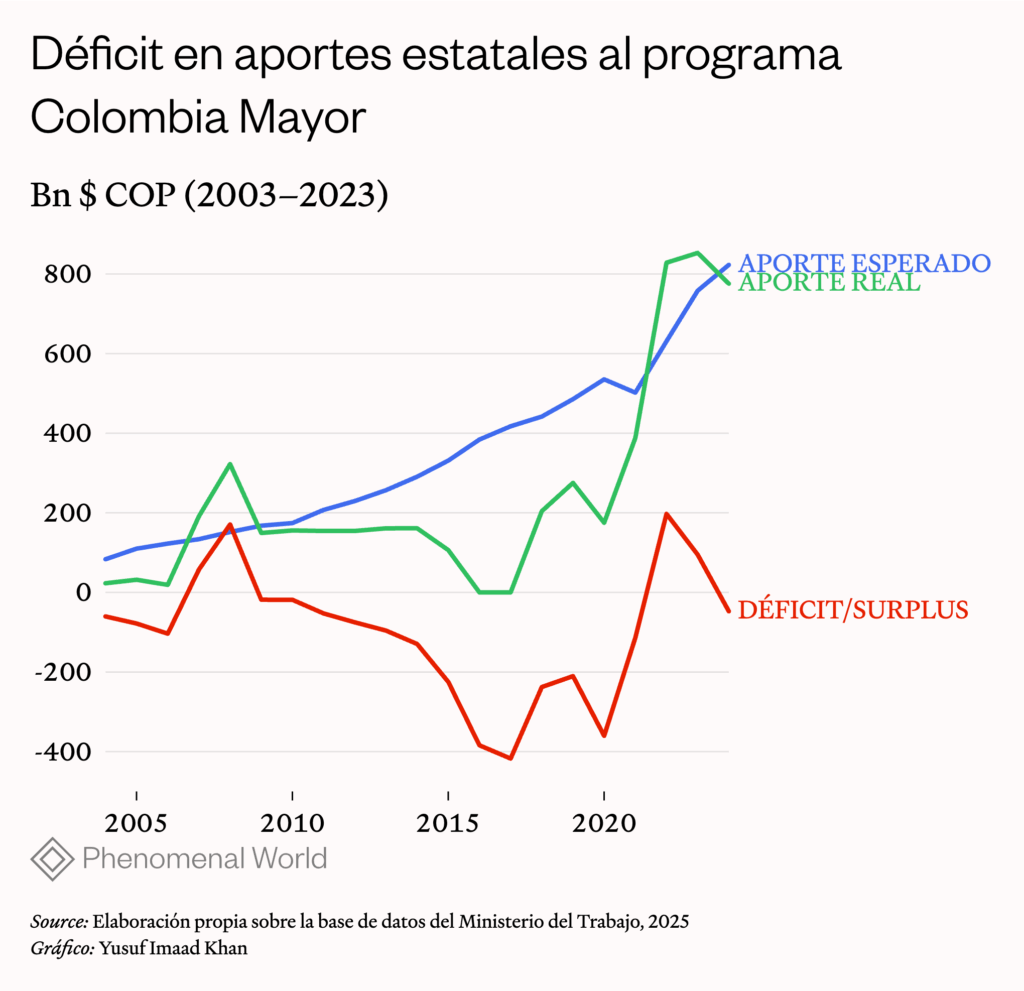

El nuevo modelo incorpora un Pilar Solidario destinado a garantizar un ingreso básico a los adultos mayores sin pensión. Sin embargo, el reconocimiento legal del derecho no garantiza su cumplimiento. La experiencia de Colombia Mayor, el programa anterior de asistencia social en vejez, ilustra los riesgos de estructurar estos programas como gastos flexibles: sin seguridad presupuestal, las transferencias quedan sujetas a las restricciones fiscales y a la voluntad del presidente de turno. Por ejemplo, durante más de la mitad de los últimos veinte años, el Estado incumplió sus compromisos de cofinanciación con Colombia Mayor tal como se ve en la gráfica.

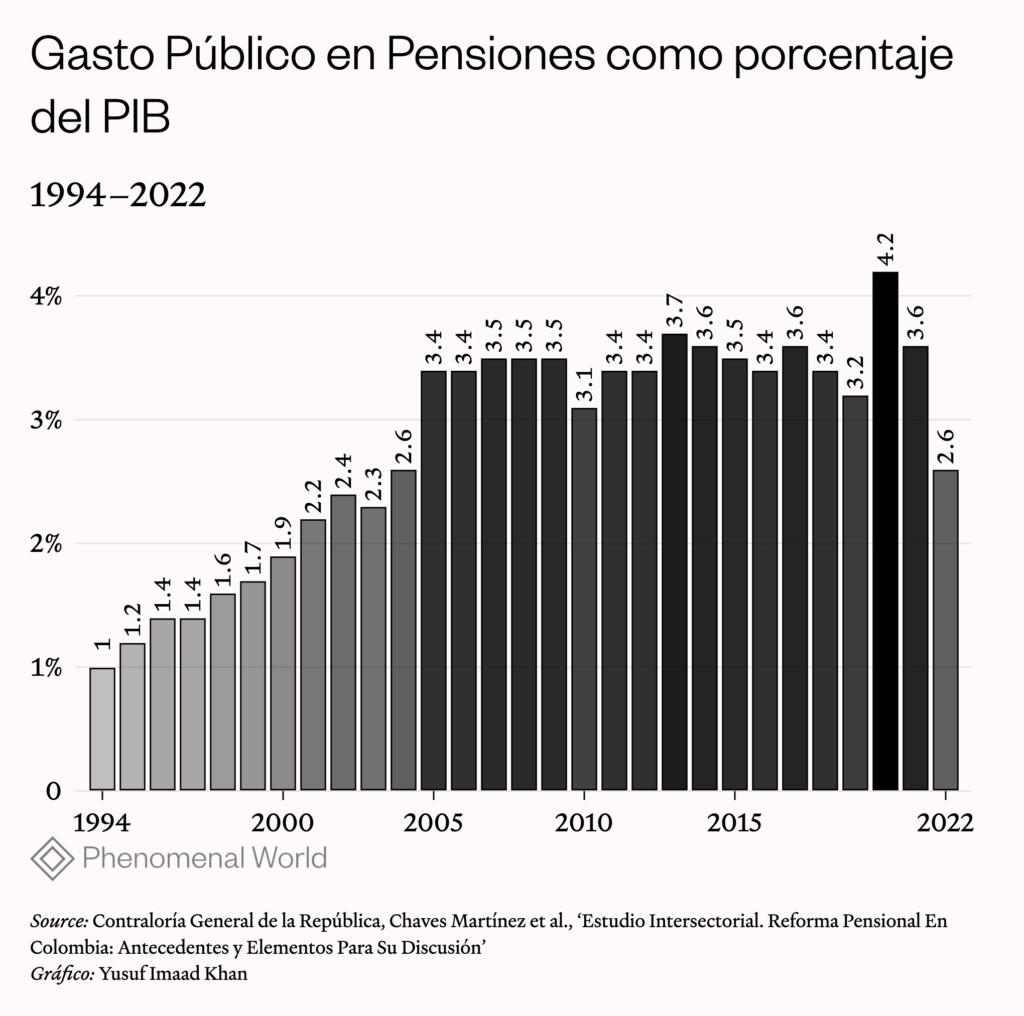

El segundo gran objetivo es garantizar la equidad del sistema pensional tratando de aliviar paso la pesada carga fiscal que el esquema actual representa para el Estado. El gasto público en pensiones creció de 1,4 por ciento del PIB en el año 2000 a 4,5 por ciento en 2017, un aumento explosivo que llevó a la CEPAL a clasificar a Colombia como el cuarto país latinoamericano con mayor presión fiscal pensional.41 Arenas de Mesa, Los sistemas de pensiones en la encrucijada. Desafíos para la sostenibilidad en América Latina. Además, estos recursos beneficiaban principalmente a un grupo reducido de pensionados relativamente de mayores ingresos (muchos de ellos ex-funcionarios con pensiones altas), lo cual hacía el esquema muy regresivo: en 2019, el 20 por ciento más rico de los hogares captaba el 75 por ciento del gasto en pensiones, mientras los adultos mayores más pobres recibían migajas o nada.42Azuero, ‘El sistema de pensiones en Colombia: institucionalidad, gasto público y sostenibilidad financiera’. Esta situación era socialmente injusta e insostenible financieramente.

La reforma ataca este problema mediante la creación de un Pilar Contributivo, en el cual una parte de las cotizaciones obligatorias se encauza al sistema público para financiar las pensiones básicas, disminuyendo así la salida de recursos del erario. El elemento central aquí es el umbral de cotización: la nueva ley determina que Colpensiones, el sistema público, recibirá todas las cotizaciones de los primeros 2,3 salarios mínimos de ingreso de cada afiliado, mientras que las AFP privadas recibirán las cotizaciones sobre la porción del ingreso que exceda esos 2,3 salarios mínimos.43 En otras palabras, hasta $2,3 salarios mínimos (unos 2,6 millones de pesos hoy) cada trabajador aportará al régimen público, construyendo con ello el derecho a una pensión en Colpensiones; solo si gana por encima de ese nivel, el excedente irá a su cuenta individual en una AFP, para aportar a una pensión complementaria. Según estimaciones oficiales, más del 80 por ciento de los cotizantes gana menos de 2,3 salarios mínimos. Con más cotizantes aportando al fondo público, se reduce la necesidad de transferencias del presupuesto general para pagar las pensiones actuales. El Ministerio de Hacienda calcula que la reforma ahorrará al Estado cerca de 0,6 por ciento del PIB anualmente en el corto plazo, al disminuir el déficit operacional de Colpensiones.44 Proyecto de Ley Reforma al Sistema Integral de Protección a la Vejez.

Uno de los ejes de debate en la reforma fue cuánto cambiaría el poder de las AFP en el nuevo sistema. Antes de la reforma, las AFP –entidades financieras privadas con ánimo de lucro– administraban los ahorros pensionales de unos 18 millones de afiliados, manejando un colosal capital que rondaba el 26 por ciento del PIB. Estos recursos las convertían en actores económicos de primer orden, inversionistas importantes (aproximadamente un 34 por ciento de los fondos estaba invertido en deuda pública colombiana y otro 36 por ciento en instrumentos extranjeros) y con fuerte influencia política a través de su gremio, Asofondos. 45 Azuero

El diseño del umbral de cotización determinaba el equilibrio entre sostenibilidad pública y participación privada. Petro argumentó públicamente que “lo mejor para la estabilidad del nuevo sistema de pilares era subir el umbral” a 4 salarios, de modo que Colpensiones recibiera más contribuciones y pudiera garantizar las pensiones básicas por más décadas. 46 Inicialmente, el gobierno Petro planteó un umbral relativamente alto (se discutía la cifra de 4 salarios mínimos); esto habría implicado que solo quienes ganaran más de 4 salarios mínimos cotizaran a las AFP, concentrando la gran mayoría de aportes en Colpensiones. Según datos presentados por el presidente, con un umbral de 4 SM el fondo público de reparto tendría solvencia proyectada hasta el año 2074, mientras que con umbrales menores la reserva se agotaría antes (hasta 2070 con umbral de 3 SM, y mucho antes con 2 SM). Sin embargo, esa posición chocó con los intereses del sector financiero y con la posición de varios congresistas que no hacían parte de la coalición de gobierno y cuyos votos eran determinantes en el destino de la reforma pensional (Partido Liberal, Partido de la U). 47 Las AFP y sus partidarios preferían un umbral bajo, como 1 o 1,5 salarios, que les permitiera seguir captando una porción mayor de cotizaciones obligatorias. Un umbral muy alto, desde su perspectiva, sepultaría su negocio, reduciendo drásticamente los fondos que administran. Al final, en el trámite legislativo prevaleció un acuerdo político: el Senado aprobó fijar el umbral en 2,3 salarios mínimos, y aunque Petro intentó luego elevarlo en la Cámara, su propia coalición lo disuadió para no poner en riesgo la votación.

El umbral acordado implica un balance: Colpensiones recuperará una porción importante de cotizantes, pero las AFP conservarán una parte de las cotizaciones de todos aquellos que ganan por encima de $2,3 salarios mínimos. Dado que el flujo de aportes bajará (muchos aportes irán a Colpensiones), se decidió que las AFP pudieran cobrar una comisión sobre el saldo acumulado de los fondos que administren. En el Senado se aprobó una norma que autoriza a las AFP a percibir hasta un 0,7 por ciento anual del valor de los activos bajo su administración.

Esto generó controversia, ya que consolidaría una fuente de ingresos estable y elevada para las AFP, independiente del número de nuevos cotizantes: Asofondos (el gremio de las AFP) calculó que podrían recaudar unos $1,3 billones de pesos adicionales al año en comisiones gracias a este cambio (aprox. USD 340 millones). Se puede leer como parte de la “letra menuda” acordada para que el sector financiero aceptara la reforma.

Los futuros de la reforma

La reforma pensional colombiana de 2023, materializada en un sistema multipilar se inscribe dentro de las tendencias globales de reformas pensionales en el Sur Global. De cierta manera, puede verse como una reversión a la agresiva privatización del sistema de pensiones de los años 90s. Del mismo modo, puede leerse como una reforma que acoge los consensos a nivel internacional sobre la importancia de mantener un sistema con un fuerte componente redistributivo a nivel asistencial y en el primer pilar de reparto y, a la vez, garantizar una forma de capitalización complementaria.

De cierta manera, la reforma representa la apuesta de varios países del ‘Sur Global’ por revertir las secuelas fiscales de la ola privatizadora de los noventa, sumadas a la persistente alta informalidad laboral y a la necesidad de introducir mecanismos asistenciales para la vejez. Con este nuevo sistema pensional, Colombia se acerca a países como Bélgica, Reino Unido o Uruguay, que estructuran sus pensiones con modelos multipilares, como recomendó el Banco Mundial, razón por la que no es extraño que anunciaran desde 2022 su apoyo a la reforma.

Aunque la reforma no modificó ciertos aspectos estructurales del régimen privado, pues se mantiene la administración por entidades con fines de lucro, la competencia entre ellas para atraer afiliados y la libertad de inversión de los fondos, sí reduce el dominio absoluto que tenían las AFP sobre la previsión social, pues el Estado recupera protagonismo en responsabilizarse por garantizar una pensión básica para todos.

Ahora bien, la reforma es imperfecta porque deja abiertos importantes desafíos que deberán ser atendidos en el futuro cercano. En primer lugar, la sostenibilidad de largo plazo del sistema y la tarea de modificar sus parámetros. No se introdujeron cambios en la edad de jubilación (62 hombres, 57 mujeres) ni en las semanas exigidas para pensión completa (1.300) 48 La reducción de las semanas en el caso de las mujeres se dio por virtud de dos sentencias de la Corte Constitucional. Sentencia C-197 de 2023 y Sentencia C-054 de 2024.. Estas edades siguen siendo bajas en comparación con la esperanza de vida y en comparación con los parámetros de países de la región.

Igualmente, Colpensiones deberá incorporar a millones de afiliados que hoy cotizan en fondos privados, especialmente a los de menores ingresos. Esto exige una transformación operativa profunda y un desarrollo tecnológico robusto.49 Cisoe, Montaño, and Holstine, ‘La Reforma Pensional En Colombia. El Debate Pendiente. Lecciones de América Latina’. También tiene que ser un sistema que se perciba como legítimo. Casos como el de Chile, cuyas protestas en 2019 tuvieron como catalizador el descrédito del sistema de capitalización individual, muestran que, sin legitimidad social, cualquier arquitectura institucional está condenada al fracaso.

Further Reading

¿Una tributación progresiva?

Una entrevista con José Antonio Ocampo, exministro de Hacienda de Colombia

Cuando el presidente Petro llegó a la presidencia en Colombia como el primer presidente de izquierda del país en el siglo XXI, lo hizo con...

Clases y mercancías

Entrevista con Salomón Kalmanovitz

Pocos economistas han tenido la influencia de Salomón Kalmanovitz en el desarrollo de la historia económica colombiana.

Espiral de concentración

El poder de los bancos en Colombia

La acentuada concentración del poder de los bancos ha crecido en Colombia desde los años dosmil. Unos trece conglomerados extienden su influencia a los seguros,...