29 de mayo de 2025

Análisis

Producción en fuga

El T-MEC y la industria automotriz en Norteamérica

Hace ocho años la industria automotriz norteamericana se rodeó de incertidumbre. Una vez en la presidencia, en el año 2017, Donald Trump advirtió a las automotrices estadounidenses que debían de producir “en casa” o enfrentarían un arancel del 35%. La respuesta de las empresas fue inmediata: una tras otra comenzaron a suspender sus planes de expansión en México. Ford, por ejemplo, canceló la construcción de una planta ensambladora en San Luis Potosí, mientras que General Motors se vio obligada a cesar la producción del Chevy Cruze en Ramos Arizpe. A su vez, compañías como FCA, Toyota y Volkswagen, entre otras, dejaron de hablar de nuevas inversiones en territorio mexicano. No sería así por mucho

tiempo.

En la práctica cada corporativo hizo ajustes que le permitieron sortear el vendaval Trump, sin arriesgar sus portafolios de medio y largo plazo para la región norteamericana.1Ford, por ejemplo, al cancelar San Luis P. reorientó 2,500 millones de dólares para expandir su producción de motores en Chihuahua y abrir una planta de transmisiones en Guanajuato. Invirtió también 700 millones en su planta de Flat Rock, Mi., para crear 700 puestos de trabajo. GM paró la fabricación del Chevy Cruze, pero hasta 2018, cuando ya había decidido descontinuarlo en el mundo entero. VW colocó 1,100 millones de dólares en Puebla para manufacturar el Tiguan.(<)br(>).

Trump terminó su mandato en enero de 2021 asegurando que había cumplido su objetivo de aumentar las inversiones y los empleos en casa. Empero, en la industria automotriz los resultados fueron diferentes. En 2017 la producción automotriz cayó 8%, en 2018 un 1%, en 2019 un 4% y en 2020, cayó un 19%.2El ciclo de expansión global de la automotriz posterior a la crisis financiera 2007-08, llegó hasta 2018. Así que Trump tuvo dos años para obtener un mejor desempeño en el sector. Datos de producción automotriz en términos de unidades producidas. Todos los datos de producción, salvo indicación en contrario, provienen de OICA.. Es decir que, aún previo a la pandemia, el gobierno Trump no había cambiado la tendencia de declive de la industria estadounidense. La situación se extendió a los empleos, pues estos descendieron, aunque a un ritmo atenuado, de 957,100 empleos en enero 2017 a 949,300 en enero 2021.3Datos del US Bureau of Labor Statistics.

Durante este periodo, el Tratado de Libre Comercio de América del Norte (TLCAN, o NAFTA por sus siglas en inglés) fue renegociado siguiendo su promesa de campaña de terminar con “el peor acuerdo comercial de la historia” y en su lugar se acordó el Tratado Comercial para Norteamérica (T-MEC o USMCA por sus siglas en inglés). El T-MEC fue descrito por Trump como el “mejor acuerdo jamás firmado” pues regresaría las inversiones y los empleos a Estados Unidos, frenando las inversiones hacia México donde se aprovecha la mano de obra más barata.

El regreso de Trump a la presidencia ha traído incertidumbre a la industria automotriz norteamericana con la imposición de tarifas del 25%, impuestas también al acero y aluminio. En estricto sentido, la llamada nueva política comercial de Estados Unidos basada en la imposición de aranceles se dirige a todo el mundo. El 3 de abril, anunciado por Trump como “el día de la liberación”, se presentó una lista de 185 países a los que se impondrían aranceles con tasas diversas. En ella destacaron los aranceles a China, de 54%; a Europa, de 20%; y los citados para México y Canadá.4Donald Trump llamó a esto “política de aranceles recíprocos”, señalando que se trata de gravar a los productos que entran a Estados Unidos tanto como los países gravan las exportaciones estadounidenses. Se advirtió enseguida de casos en que las tasas de referencia (<)a href='https://es.euronews.com/my-europe/2025/04/04/son-realmente-reciprocos-los-aranceles-de-donald-trump-a-la-ue'(>)no son recíprocas(<)/a(>). Estimaciones para la Comunidad Europea refieren que el arancel promedio de la Comunidad es de 5% y no de 39%, como dice Trump. Cabe destacar que a fines del mes de abril de 2025, se anunció la dilación de los aranceles proyectados para el caso de México.

En el caso de estos países, y del sector automotriz en particular, Trump ha enfatizado que se persigue corregir la balanza comercial deficitaria que Estados Unidos mantiene en el sector y provocar–de nuevo–que las inversiones y los empleos regresen al país.5Públicamente Trump difunde que los aranceles son una represalia por la falta de cooperación suficiente de ambos países para frenar la migración y el tráfico de fentanilo.. En 2026 está prevista la revisión del T-MEC. ¿Cuál será el futuro del T-MEC y el de la industria automotriz y sus empleos, que están en el centro de las medidas impulsadas por Trump?

Los escenarios industriales y laborales, así como la articulación con el T-MEC, se decidirán en la interacción de dos fuerzas frente a las políticas de Trump: por un lado, tenemos la historia y tendencias estructurales de largo plazo que afectan al sector automotriz. Por otro lado, tenemos la capacidad de los trabajadores organizados y las comunidades afectadas por la transición energética para aprovechar la coyuntura actual a su favor o atenuar sus impactos.

La primera fuerza nos recuerda que las trayectorias de los fenómenos y los actores son dependientes de su propia historia, es decir, sus tendencias y legados.6James Mahoney y Daniel Schensul, “Historical Context and Path Dependence,” en The Oxford Handbook of Contextual Political Analysis, ed. Robert E. Goodin y Charles Tilly (Oxford: Oxford University Press, 2006), 454–471. La segunda fuerza advierte que la transición energética y automotriz actual abre una ventana de oportunidad para que los trabajadores organizados y comunidades afectadas puedan ejercer una mayor voz.7La ventana de oportunidad para los trabajadores automotrices se (<)a href='https://brill.com/view/journals/jlso/28/1/article-p36_002.xml'(>)apoya(<)/a(>) con nuevos recursos institucionales como los que genera el Mecanismo Laboral de Respuesta Rápida del T-MEC. Por tanto, para que Trump imponga su voluntad debe enfrentarse a ellas.

Transformaciones en la industria automotriz norteamericana

La industria automotriz que Trump pretende restablecer evoca la «Edad de Oro del Capitalismo» liderada por Estados Unidos hace cincuenta años, cuando se propagó esta industria en el resto del mundo occidental.8 Michael Piore y Charles Sabel, (<)em(>)The Second Industrial Divide: Possibilities for Prosperity(<)/em(>) (New York: Basic Books, 1984). En 1950, Estados Unidos manufacturó ocho millones de vehículos, 80% del total mundial. Fue también el centro de consumo automotriz del globo, con 76% de los 50 millones de autos registrados.9Alex Covarrubias V. y Sigfrido M. Ramírez Pérez, eds., New Frontiers of the Automobile Industry: Exploring Geographies, Technology, and Institutional Challenges (Cham: Palgrave Macmillan, 2020). Esta posición de líder se mantuvo hasta el nuevo siglo, si bien con cada década fue disminuyendo10En 1960 Estados Unidos ensambló poco menos del 50% de la producción de autos; para 1970 descendió al 28% del total. En 1980, la caída fue dramática pues bajo su producción hasta 8 millones (el 20.7 del total) y Japón lo sobrepasó, por vez primera, generando 11 millones (el 28.5% del total). En 1990 Japón alcanzó su máximo nivel de manufactura automotriz con 13.5 millones de vehículos (28% del total). Iniciaría entonces un enfriamiento de la producción en casa japonesa, y una revitalización de la industria doméstica en Estados Unidos, alentada dentro de otras cosas por los (<)em(>)trasplantes(<)/em(>) japoneses a América. De forma que para 1994 Estados Unidos volvió a tomar el liderazgo, para mantenerlo, en medio de oscilaciones, por 11 años. frente a la irrupción de nuevos competidores. Primero de Europa Central (con Gran Bretaña, Alemania, Francia e Italia al frente) y el surgimiento de Japón como un inmenso poder de eficiencia tecno-organizacional en la industria automotriz.11En las dos décadas subsiguientes Japón daría la pauta global de lo que habría que hacer para estar en la vanguardia de la productividad y competitividad global con su: (<)em(>)lean production system(<)/em(>) y sus estándares cero defectos con base en las metodologías y filosofías tales como:(<)em(>) Total Quality, Kaizen, Kanban, Just in Time, High Performance, & Teamwork. (<)/em(>)Fue una época en donde el centro de la literatura especializada giró a descifrar el modelo japonés. Ver Martin Kenney and Richard Florida, Beyond Mass Production: The Japanese System and Its Transfer to the U.S. (Oxford University Press, 1993); James Womack, Daniel Jones, and Daniel Roos, The Machine that Changed the World (Free Press, 1990).

Cuando a la emergencia japonesa se sumó en 1973-74 la crisis petrolera, se hizo tangible la llegada del fin de aquella Edad de Oro:12Simon Bromley, American Hegemony and World Oil: The Industry, the State System and the World Economy (University Park: Pennsylvania State University Press, 1991). la estafeta de líder en la industria automotriz empezaba a cambiar de nombre y no sólo de país. En efecto, durante la época dorada las siglas de las Tres Grandes de Detroit (General Motors, Ford y Chrysler) reinaron y se extendieron por el mundo. Con una intensidad creciente desde la década de 1980, a la par de nombres europeos como Volkswagen, Renault y Fiat se listaron los nombres de Nissan, Honda y Toyota.

En el año 2000 Estados Unidos era aún el productor número uno de automóviles, con una manufactura de 12.8 millones de unidades. Sin embargo, para 2017 disminuyó un 14%, mientras que China la incrementó en 1,350%. Con ello, el país asiático se instaló en el liderazgo de la industria facturando 29 millones de vehículos, 2.6 veces más que Estados Unidos, lo que representó 30% de la producción total global y una cantidad equivalente del mercado de consumo.13Estados Unidos perdió en definitiva el liderazgo de la industria en medio de la crisis financiera 2007-08, el desplome e inminente bancarrota de las Detroit-3 y su rescate por la administración Obama en 2008. En 2009, mientras la producción en Estados Unidos caía en 34% (hasta 5.7 millones), China tomó la posición número uno de la industria para mantenerla ininterrumpidamente hasta la fecha. En 2024 su mercado de ventas continuó creciendo; para un récord de ventas de 31.3 millones.14Sumando los mercados de venta de autos China (30 millones) y Estados Unidos (16 millones), entre ambos dieron cuenta de la (<)a href='https://english.www.gov.cn/archive/statistics/202501/13/content_WS6784c4a2c6d0868f4e8eec70.html'(>)mitad(<)/a(>) del total global en 2024.

China también se ha puesto al frente de la transición energética e industrial automotriz, con un dominio de las tecnologías de vehículos eléctricos (VEs), su cadena de suministro, y los minerales críticos para soportarlos. El mercado global de VEs en 2024 alcanzó 17.1 millones de unidades; 21% del total de vehículos. El mercado chino dio cuenta de 11 millones (64%) de ellos, con una tasa de crecimiento de 40%. En tanto, el mercado europeo apareció en segundo lugar en ventas con 3 millones, y Estados Unidos en tercero con 1.8 millones.15El mercado europeo, no obstante, descendió en 3 puntos y Estados Unidos aumentó su mercado en 9%. Ver Lead Intelligent News, “Global EV: Record-Breaking Sales in 2024 & Outlook for 2025,” última modificación 28 de enero de 2025, (<)a href='https://www.leadintelligent.com/en/global-ev-record-breaking-sales-in-2024-and-outlook-for-2025/'(>)https://www.leadintelligent.com/en/global-ev-record-breaking-sales-in-2024-and-outlook-for-2025/(<)/a(>).

Desde 2023 China se convirtió en el exportador de vehículos número uno gracias a su colocación de VEs en los mercados europeos. Domina el procesamiento de los cinco materiales críticos para la manufactura de baterías, incluyendo litio, níquel, cobalto, sulfato manganeso y grafito. Domina la producción de celdas de baterías, así como en baterías libres de litio (sodio-iones) y litio-hierro-fosfato.16https://docs.google.com/document/d/1cMaEWgsw5mHTjvF3mBQbHz7bYTnYLPYUL59FCiHhMK4/edit?tab=t.0. Con el control de las tecnologías y arquitectura básica de los VEs, costos laborales bajos y subsidios del gobierno, China sobrepasa a sus competidores occidentales.

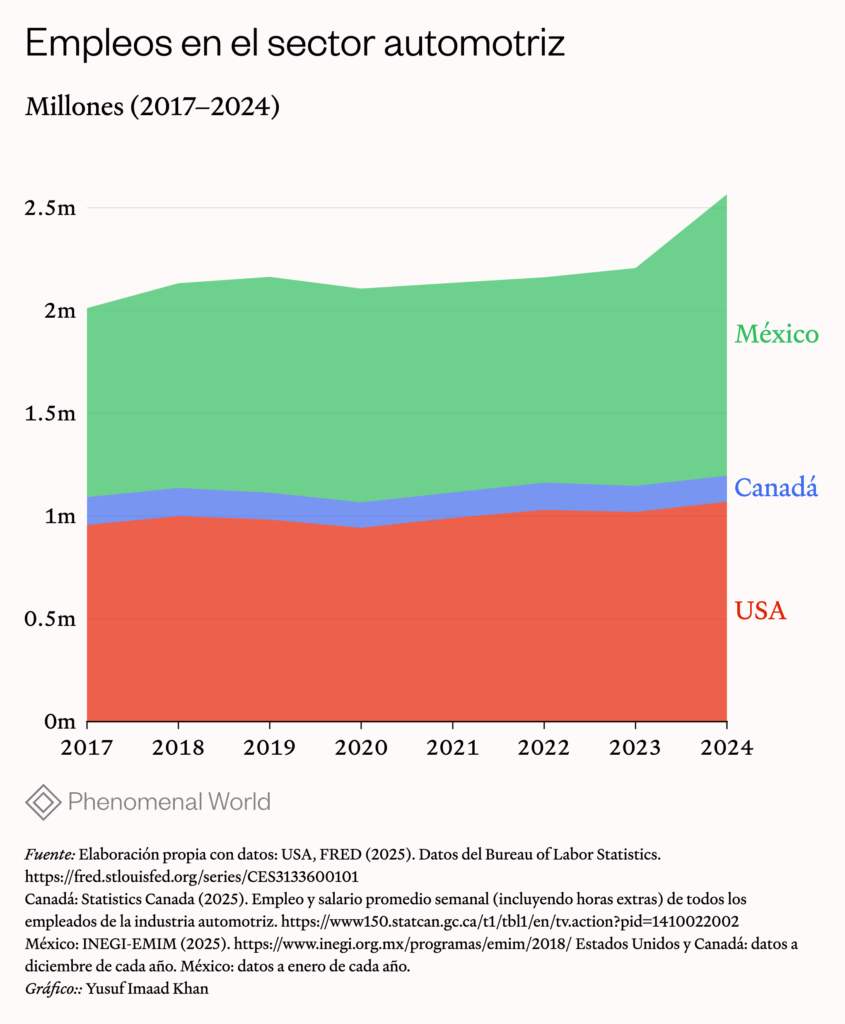

Mientras tanto, la geografía productiva y del empleo automotriz de Norteamérica se modificó dramáticamente. México pasó a cobrar un rol cada vez más relevante en la industria y se convirtió en el primer empleador del sector en la región.

En los 24 años del TLCAN (1994-2018), la producción automotriz de la región se incrementó en 12%. Sin embargo, en el caso de México, el incremento fue del 400%, pasando de producir 0.8 millones a 4 millones de vehículos por año. El comercio automotriz entre Estados Unidos y México se quintuplicó en el mismo periodo, pero Estados Unidos pasó de tener un superávit de 1,600 millones a un déficit de 64,300 millones.17Dos tercios del déficit se originan en el sector automotriz. En tanto, el comercio automotriz de Estados Unidos y Canadá ha sido equilibrado, con un superávit a favor del primero de 900 millones en 2024.

En materia de empleo, durante el TLCAN Estados Unidos perdió 20% de puestos de trabajo (de 1,2 a 0.99 millones) y en Canadá descendieron de 140,000 a 129,000. Del lado de México, en el sentido contrario, los empleos del sector se multiplicaron 11 veces, de 108 mil a 1.2 millones. Así cambió la geografía del empleo automotriz de Norteamérica. Al inicio del TLCAN, Estados Unidos generaba 83% de los puestos del sector en la región, Canadá el 10% y México el 7% restante . Al cerrar el Tratado en 2018, Estados Unidos tenía el 43%, Canadá 5.5% y México el 51.5%.

La era T-MEC: trabajadores y derechos laborales

La entrada en vigor del T-MEC en el mes de julio de 2020, introdujo disposiciones de particular relevancia para la industria automotriz en Norteamérica. Una de ellas es la disposición que elevó la regla de origen en 12.5 puntos porcentuales, alcanzando un 75% para partes y componentes, así como las regulaciones para el acero y aluminio utilizados en los vehículos, que fijan en 70% su contenido regional. El tratado introduce una regla de contenido laboral que establece que el 40% del valor de un vehículo debe ser producido en plantas donde los trabajadores ganen al menos 16 dólares por hora.18La reforma de la ley federal del trabajo de México, para extender los derechos fundamentales acorde con la Organización Internacional del Trabajo (OIT), individuales y colectivos, y asegurar su observancia, fue establecida como una condición para la firma del nuevo tratado por parte de Estados Unidos y Canadá.

Además, incluye arreglos que obligaron a México a modificar sus instituciones laborales y adoptar un Mecanismo Laboral de Respuesta Rápida (RRM, por sus siglas en inglés) mediante el cual Estados Unidos y Canadá están facultados para observar y exigir el respeto a los derechos de libre organización y negociación colectiva de los trabajadores mexicanos.19El RRN permite que oficinas y representantes de “las partes” denuncien o intervengan frente a violaciones de los derechos de libre asociación y negociación colectiva en una instalación (empresa) específica (Artículo 31-A.2 del Anexo 32-A del T-MEC). Empero, puesto que el MLRR está dirigido para actuar sobre México frente a tales violaciones, las contrapartes pueden convocar al gobierno mexicano y a la empresa en cuestión a resolver en plazos perentorios tales denuncias, so pena de “congelar sus cuentas aduaneras”, suspender sus derechos de acceso preferencial a sus mercados,como garantiza el T-MEC, y eventualmente ser sancionada. Las reglas de origen se dirigieron a elevar los costos de entrada al mercado regional de los productores europeos y asiáticos. Mientras que las disposiciones laborales resultaron en un mecanismo que vincula el acceso libre al mercado de Norteamérica con el cumplimiento de los derechos laborales fundamentales del trabajo.

Con ello se busca reforzar la observancia en México de tales derechos, promoviendo que los salarios mejoren e impidiendo que actúen como un mecanismo de dumping social que atrae inversiones mientras socava las bases de un comercio justo. El objetivo es relevante, ya que México proviene de una tradición de violaciones a los derechos laborales, lo que ha propiciado una severa brecha salarial entre trabajadores mexicanos y sus contrapartes de Estados Unidos y Canadá. 20México mantuvo una política de contención de salarios y condiciones de trabajo durante las cuatro décadas previas, generando relaciones laborales y normas de ingreso de (<)em(>)dumping social; (<)/em(>)prácticas facilitadas por un sindicalismo llamado de protección. Ver Graciela Irma Bensusán, Alex Covarrubias Valdenebro e Inés González Nicolás, “The USMCA and the Mexican Automobile Industry: Towards a New Labor Model?” International Journal of Automotive Technology and Management 22, no. 1 (2022): 128–144

La introducción de los nuevos derechos laborales y la adopción del RRM fue un proceso largo. En medio de protestas continuas por parte de la Federación Estadounidense del Trabajo y Congreso de Organizaciones Industriales (AFL-CIO por sus siglas en inglés), contra la promoción de acuerdos de libre comercio (ALC), en el año 2002 el Congreso estadounidense ordenó al presidente incluir mecanismos de promoción de los derechos fundamentales del trabajo. AFL-CIO y el Sindicato Internacional de Trabajadores del Automóvil (UAW, por sus siglas en inglés) en particular, demandaron no vivir otra experiencia como la del TLCAN, en el que la observancia de lo laboral quedó confinada a un acuerdo paralelo. De forma que en cada nuevo ALC firmado por Estados Unidos con posterioridad a 2002 se introdujeron acuerdos cada vez más estrictos que forzaban a las contrapartes a promover leyes y modificar instituciones de observancia de los derechos laborales.

Congresistas demócratas y simpatizantes de los derechos de los trabajadores condicionaron hasta el último momento la firma del T-MEC, a la inclusión de la agenda laboral más ambiciosa de ALC alguno. Así nació el RRM como una nueva generación de arreglos laborales para el comercio internacional y un modelo a seguir. Adicionalmente, la voz de los trabajadores quedó respaldada en el Acta de Implementación del T-MEC (H.R. 5430). 21En su título VII establece instancias de monitoreo y aplicación de los derechos laborales: El Comité Laboral Intersecretarial para monitoreo y vigilancia de cumplimiento de la ley ii) el Consejo de Expertos Laborales Independientes para México y iii) cinco agregados laborales para operar en la Embajada y consulados de Estados Unidos en México.

Gracias a este nuevo entramado de leyes e instituciones laborales, y a la operación del RRM, en México han cobrado nueva voz los trabajadores organizados, si bien en medio de grandes limitaciones. En el marco del RRM se han presentado 33 casos de denuncias por violaciones laborales, mismos que en su mayoría se han resuelto a favor los sindicatos que reclaman derechos de libre organización y negociación colectivas.

Cuatro años de T-MEC

Los primeros años del T-MEC coincidieron con la administración de Joe Biden. Sin embargo, la implementación efectiva de los objetivos establecidos por las nuevas regulaciones enfrentó diversos obstáculos que limitaron su alcance. En 2020 la pandemia de COVID-19 golpeó severamente la industria y sus empleos.22En 2020 la producción automotriz de los tres países se desplomó abruptamente: 19, 21, y 28% en Estados Unidos, México y Canadá, respectivamente. Además, este impacto coincidió con el fin del largo ciclo expansivo de la industria, que comenzó después de la crisis financiera de 2007-2008 y que se extendió hasta 2017-18.23Estados Unidos y México alcanzaron las máximas tasas de crecimiento de este ciclo en 2018 (con 11.3 y 4.1 millones de autos producidos, respectivamente). Canadá en 2017 con una producción de 2.2 millones. Por lo tanto, los tres primeros años del T-MEC, desde julio de 2020 hasta mayo 2023, representaron un periodo de adaptación a la “nueva normalidad”.

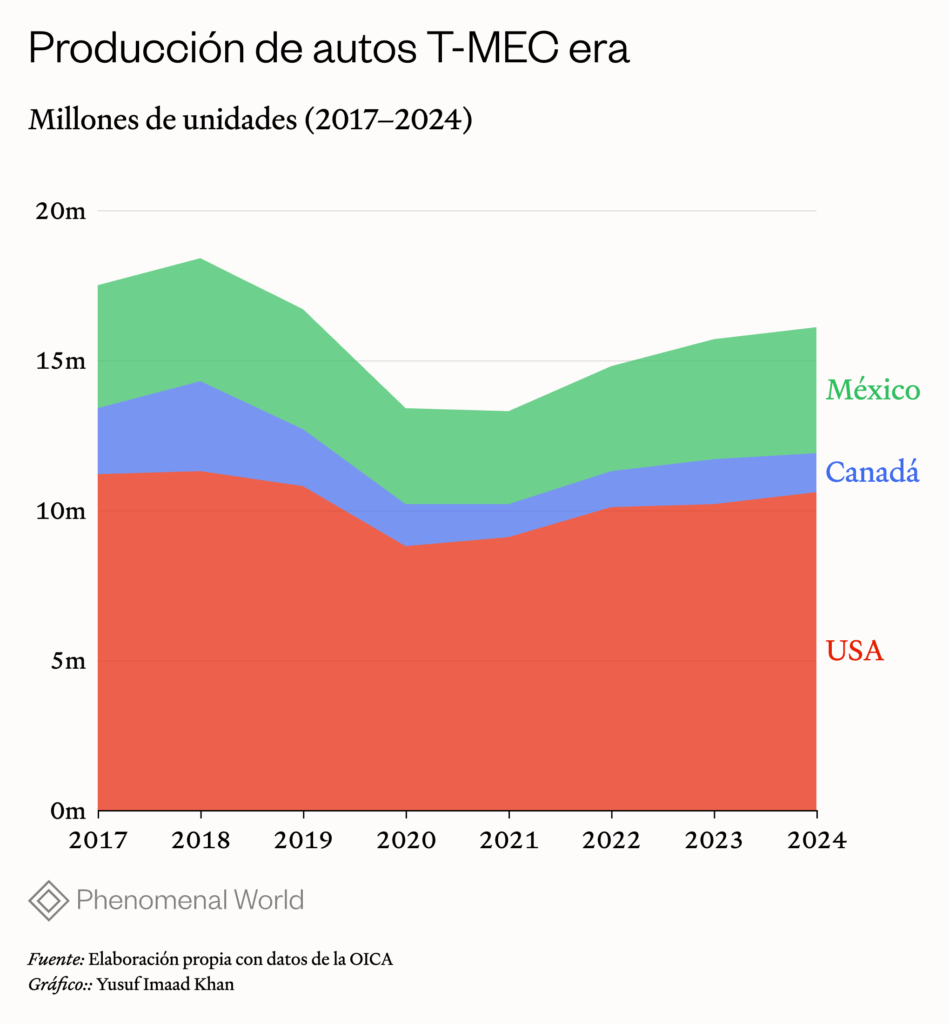

En 2020, primer año del T-MEC, la producción automotriz de la región se desplomó en 30% respecto a 2018–último año del ciclo expansivo automotriz–. Para 2024 hubo una recuperación importante con 16.1 millones de vehículos manufacturados en la región, pero todavía debajo de los 17.4 millones de 2018. Estados Unidos disminuyó 0.7 millones de unidades respecto a 2018, Canadá 0.9 millones menos que en 2017, y México prácticamente superó su nivel de 2018.

La segunda anotación es que, en términos proporcionales, Estados Unidos no logró en estos años aumentar su capacidad productiva en la región, manteniéndola en 66%. Canadá perdió dos puntos de dicha capacidad, los mismos que capturó México. De tal manera que el T-MEC no ha contenido “la fuga” de capacidades productivas a México.

En relación con los salarios automotrices en México, estos han aumentado 1.65% por año (8.25 en un agregado de cinco años). Si bien las nuevas instituciones del trabajo del país y el accionar del RRM han permitido una labor sindical más intensa con mejores incrementos salariales, éstos apenas han superado las tasas de inflación. Por tanto, en estos años de T-MEC los salarios de la industria automotriz mexicana ha transitado de 2.3 a 2.5 dólares por hora.

En este sentido, el T-MEC tampoco ha logrado su objetivo en materia salarial para México y la brecha salarial entre las automotrices de México frente a las de sus contrapartes norteamericanas se ha ampliado. En efecto, las huelgas de UAW y Unifor24Unifor es el sindicato más prominente de Canadá, creado en el año 2013 mediante la fusión de dos sindicatos importantes: el Sindicato Canadiense de Comunicaciones, Energía y Papel (CEP) y el Sindicato Canadiense de Trabajadores de la Industria Automotriz (CAW). de 2023, que les permitieron ganancias récord en 30 años (6.6% promedio anual), dejaron los salarios promedio en 37 y 43.2 dólares para los trabajadores de UAW y Unifor, respectivamente.

| Año | Incremento real | Salario x Hora ($) |

|---|---|---|

| 2019 | 2.3 | |

| 2020 | 2.01 | 2.35 |

| 2021 | -.02 | 2.34 |

| 2022 | .8 | 2.36 |

| 2023 | 3.5 | 2.44 |

| 2024 | 2 | 2.49 |

Contra la historia

Desde la perspectiva de la industria automotriz resulta evidente que el presidente Trump ha desplegado una política que va en contra de las tendencias históricas de una industria estratégica para las economías del mundo. Pero la historia reciente de la industria automotriz no acredita las políticas de Trump. Por una parte, durante su primera presidencia no fue capaz de sostener las tarifas de 35% que proponía. Por la otra, el T-MEC, que él firmó, no frenó la pérdida de capacidades productivas y empleo en el sector de Estados Unidos, como tampoco ha frenado el diferencial salarial de los trabajadores mexicanos, lo que sigue siendo un factor de dumping social en la industria.

Los aranceles de Trump han sido más severos con China. El 9 de abril fueron elevados a 145%. El hecho vuelve a subrayar las creencias de la administración Trump. Esto es, que se puede crear o terminar la competitividad imponiendo impuestos al comercio en magnitud directamente proporcional al poder (ventaja competitiva) del enemigo.

Aunque es muy temprano para evaluar los impactos de estas medidas, evoluciones recientes indican que Trump podría volver a fallar. China, recién aprendimos, creció 5.4% durante el primer trimestre de 2025. Cifra que, si bien podría indicar que los impactos de las tarifas aún están por verse, primero advierte que la salud económica de China es sólida.

Lo que es observable en estos momentos, es que las medidas de Trump están promoviendo una guerra comercial que puede derivar en una recesión global. China, Europa y Canadá han replicado cada una de las medidas proteccionistas de Estados Unidos, generando temor a que la estanflación regrese al país. Más aún, el dólar se ha depreciado frente a otras monedas líderes, reflejando que los inversionistas están en posición de expectativa y desconfianza hacia el rumbo de la economía, en general, y de Estados Unidos en particular.

Por eso la otra gran pregunta se refiere a la sostenibilidad de los aranceles. Las protestas de reacción sobre las acciones de Trump son ya considerables en Estados Unidos. En abril se han intensificado por decenas las protestas simultáneas en ciudades del país contra una u otra de sus medidas.25El mayor número se dirige contra sus políticas migratorias y, desde los centros universitarios, contra sus acciones para inhibir las políticas de equidad e inclusividad.

Simultáneamente, está creciendo la voz de la comunidad empresarial diciendo que así no se puede ir lejos. Las fabricantes estadounidenses de automóviles más importantes han llamado a frenar los aranceles.26En febrero de 2025 las Detroit-3 actuaron para frenar la aplicación de aranceles desde marzo. Argumentaron que no están en condiciones de absorber el costo de tarifas sin trasladarlo al consumidor y que no pueden cerrar operaciones en México y Canadá y trasladarlas de regreso a casa sin arriesgar su competitividad. Se trata, notaron, de la ruptura de las cadenas de suministro y la logística de mercado eficiente que existe entre los tres países.. Stellantis, ante la incertidumbre, ha recortado 900 empleos en Estados Unidos y suspendido la producción temporalmente en algunas plantas de México y Canadá. Trump mismo ha dicho que sus aranceles con China no son sostenibles y en sus últimas acciones (mayo 12, 2025) acordó bajar el techo de 145 a 30%, en el marco de una tregua de 90 días con este país para realizar más negociaciones.

Las dos fuerzas que pueden frenar las intencionalidades de Trump ya se han activado. Las tendencias históricas de la industria suponen cadenas de valor altamente integradas en despliegues que van de lo nacional a lo regional y de éste a lo global. En sectores intensivos en capital como el automotriz, han costado muchos años y dinero erigirlas. Por eso, cerrar las fronteras, cargarlas de impuestos y desactivarlas no es posible ni a corto ni a mediano plazo. No resulta viable que sostenga su retórica y medidas mercantilistas por mucho tiempo.

Queda por saber qué hará Trump con el T-MEC. En un escenario pesimista, simplemente procederá a cancelarlo, con consecuencias económicas de gran impacto para la región. En el escenario opuesto, un camino positivo lo llevaría a promover la intensificación de la industria del automóvil y su transición energética en Norteamérica. Bajo un T-MEC renovado, la coordinación transfronteriza podría conducir a metas prometedoras como acelerar la manufactura y comercialización de VEs en la región, incluyendo acuerdos para la explotación de minerales críticos para baterías, sistemas de reciclado de éstas, y producción de energías renovables.27Estas iniciativas y programas amplían los recursos y beneficios para empresas y consumidores establecidos por la Ley de Reducción de la Inflación (IRA) y la Ley de Inversión en Infraestructura y Empleos (IIJA), entre otras.

En materia laboral, este camino implicaría agregar derechos ambientales y hacer responsables a los corporativos de la observancia y promoción de tales derechos a lo largo de toda la cadena de suministros. Podría también contener un programa de progreso social y de nivelación salarial para México y de México a Norteamérica con dos “pisos” de lanzamiento. El primero, como un conjunto de acuerdos macro-sectoriales para las industrias automotriz, minera y energética con pisos mínimos de salarios, prestaciones y condiciones de trabajo que los corporativos habrían de respetar en sus operaciones en los tres países. El segundo, dirigido a operacionalizar la aplicación de la regla de contenido laboral que establece que el 40–45% del valor de un vehículo debe ser producido en instalaciones donde los trabajadores ganen no menos de dieciséis dólares.28Cabe señalar que, a pesar de estar incluida en los arreglos laborales, esta regla de contenido laboral no ha entrado en vigor. Solo así se podría emprender un camino hacia una región norteamericana en transición justa y competitiva.

Further Reading

Cadenas frágiles

México ante la amenaza arancelaria

La amenaza de aranceles contra México por parte del presidente Trump ha revelado la excesiva dependencia de México de un único socio comercial y la...

El trabajo y la Frontera

Una entrevista con Jeffrey Hermanson sobre el sindicalismo y la manufactura en tiempos del TLCAN y el T-MEC

En los años tempranos del TLCAN, el sistema de la maquiladora tomó preeminencia en los sectores de la manufactura en la frontera de México-Estados Unidos....

Capital al volante

La USMCA, la IRA, y el auge de los vehículos eléctricos en México

Las industrias mexicanas de ensamblaje de automóviles y de piezas automotrices han estado en auge desde que el presidente Biden firmó la Ley de Reducción...