Lea este artículo en español / Read this article in English.

Desde o início da década de 2000, o financiamento do desenvolvimento argentino passou por uma profunda transformação.1 Em meio a inadimplências cíclicas da dívida e negociações intermináveis com investidores ocidentais e o Fundo Monetário Internacional (FMI), os empréstimos chineses para investimentos no exterior foram paulatinamente ganhando destaque. Entre 2007 e 2020, a Argentina recebeu US$ 10,65 bilhões em investimentos de empresas chinesas, concentrados nos setores de energia, mineração e financeiro.2 Hoje em dia, a Argentina é o quarto maior beneficiário de empréstimos chineses na região, com cerca de US$ 17 bilhões no total. Esses empréstimos têm apoiado, principalmente, a infraestrutura de transporte, projetos de energia e o aumento das exportações argentinas. Em 2022, o presidente Alberto Fernández concordou em abrir linhas de financiamento com a China, o que totalizou quase US$ 23 bilhões por meio do Diálogo Estratégico para Cooperação e Coordenação Econômica (DECCE) e da Iniciativa Belt and Road, embora esta última ainda esteja pendente de ativação.

Foi nesse cenário de transformação no financiamento argentino que Javier Milei, o autodefinido “primeiro verdadeiro reformador do livre comércio e presidente libertário na história do mundo”, elegeu-se. Milei venceu o pleito contra o ex-ministro da Fazenda, Sergio Massa, em um país com uma taxa de inflação de 140% e exportações em queda livre graças a uma seca que resultou em perda de US$ 19 bilhões, quase 3% do PIB argentino.

Do ponto de vista econômico, Milei provoca uma sensação de déjà vu que lembra as personagens neoliberais das décadas de 1970, 1990 e da era Macri. Seu partido político e seu gabinete são oriundos de administrações anteriores, com figuras como Ricardo Bussi (filho do general da ditadura e ex-governador da província de Tucumán, Antonio Domingo Bussi) e membros da administração de Carlos Menem (1989-1999), incluindo o sobrinho do ex-presidente, Martín Menem, que assumiu a presidência da Câmara dos Deputados. De maneira notável, um número significativo de ex-ministros do governo de Macri – Patricia Bullrich, Luis Caputo, Santiago Bausili, entre outros – também se juntou ao gabinete de Milei.

Milei defende reformas radicais de livre comércio e uma robusta política de ajuste. Na esperança de inaugurar uma nova era de endividamento substancial com as finanças ocidentais, ele originalmente prometeu cortar os laços com governos “comunistas” – como a China e o Brasil – e, notoriamente, prometeu dolarizar a economia e desmantelar o Banco Central.

Porém, menos de um mês após sua eleição, a orientação de Milei em relação à China sofreu uma mudança drástica: atualmente, a Argentina possui uma reserva líquida do Banco Central de US$ 10 bilhões negativos, com reservas brutas no valor de US$ 23 bilhões, 75% das quais estão vinculadas a um acordo de swap com a China. Quando a embaixada chinesa suspendeu o acordo, Milei foi, ironicamente, forçado a pedir desculpas a Xi Jinping em sua primeira ação política. Mas a carta de Milei não foi suficiente – a China suspendeu a ativação dos 47 bilhões de renminbi (equivalente a US$ 6,5 bilhões) do swap.

A trajetória da orientação de Milei em relação à China põe de pé questões relacionadas a desenvolvimentos mais profundos no cenário financeiro global. Ela sugere que há mais em jogo do que apenas a ideologia: em certos contextos, os EUA e suas instituições financeiras afiliadas não podem mais afirmar com credibilidade que financiam as necessidades de desenvolvimento do Sul Global, e o investimento chinês veio para ficar. Além disso, indica que nem todos os países do Sul Global são igualmente fortalecidos pela crescente concorrência geoeconômica. Pelo contrário, alguns se encontram duplamente presos entre as potências globais.

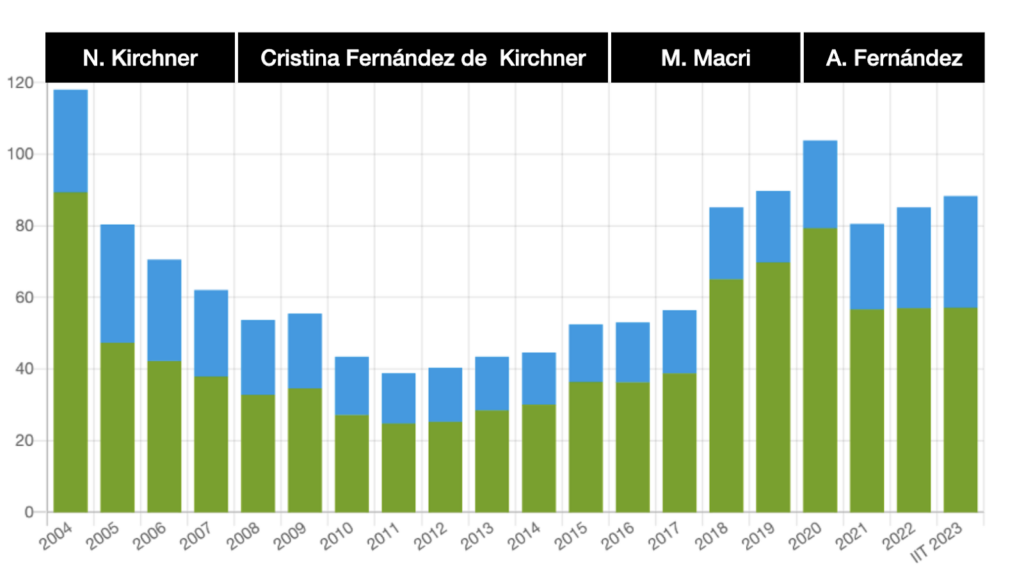

Ciclos da dívida

Em dezembro de 1982, o Banco Central da Argentina nacionalizou quase US$ 17 bilhões em dívidas privadas, no momento em que se encerrava um período de ditadura apoiada por Kissinger, caracterizada por alguns dos primeiros experimentos de reestruturação neoliberal. A decisão abriu caminho para a crise da dívida da década de 1980 e para as subsequentes políticas de desindustrialização e reformas de ajuste, acompanhadas de repressão social.

Desde então, a economia argentina tem permanecido nessa trajetória cíclica: empréstimos significativos desencadeiam uma crise econômica que é usada para justificar medidas de austeridade e privatização. Em vez de estimular o crescimento econômico, essas medidas geralmente pioram a crise e provocam um período de fuga de capitais.3 Nas eleições seguintes, a coalizão de centro-esquerda no poder se abstém de desafiar o ciclo, optando, em vez disso, por renegociar e pagar a dívida.

É por causa desse padrão que a ex-presidente Cristina Fernández de Kirchner chamou a Argentina de “pagadora em série“. A estratégia pode ter ganhos temporários em circunstâncias exógenas favoráveis, como um boom de commodities. Porém, durante uma recessão internacional, a estratégia se une às políticas de ajuste estrutural e gera enorme insatisfação. A coalizão de direita acaba retornando ao poder.

Figura 1: A Argentina como um “pagador em série”: Dívida bruta por moeda como porcentagem do PIB

O ciclo da dívida da Argentina tem sido persistentemente estimulado por seu relacionamento tóxico com o FMI. Em 2018, os efeitos desastrosos dos empréstimos da instituição atingiram novos patamares, ultrapassando a capacidade de endividamento da Argentina, o que provocou uma saída de capital que contradizia os estatutos do FMI.4

As políticas do FMI têm sido orientadas por uma agenda distinta: Mauricio Claver, diretor executivo do FMI e conselheiro crucial do governo Trump para a América Latina, afirmou: “Tudo o que Trump fez no FMI foi para ajudar Macri e impedir que o peronismo voltasse à ‘Casa Rosada’ (Palácio Presidencial da Argentina).” Ao priorizar a exclusão da esquerda, essas políticas abriram inadvertidamente o caminho para a direita.

Luis Caputo, o Ministro da Economia de Milei, ocupou o mesmo cargo durante o governo de Macri. Caputo, um economista com experiência no JP Morgan e no Deutsche Bank, implementou um mecanismo de fuga de moeda por meio do Banco Central durante o mandato de Macri. Isso envolveu leilões de dólares abaixo das taxas de mercado, resultando em uma perda substancial de 66 bilhões de pesos. A conexão dessa perda com os fundos do empréstimo recorde de Macri junto ao FMI foi revelada mais tarde, levantando preocupações sobre as saídas financeiras. Em revelação surpreendente, o próprio Milei declarou em uma entrevista em 2018: “Caputo se vendeu, ele recebeu US$ 15 bilhões do FMI e é responsável pelo desastre no Banco Central”.

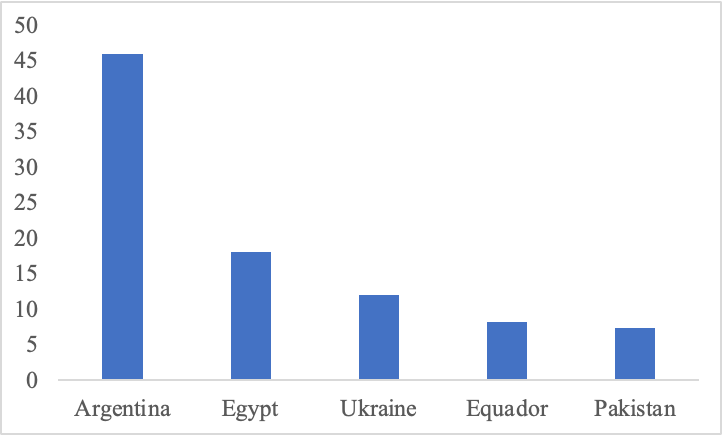

Figura 2: Países mais endividados com o FMI, em bilhões de dólares.

Assumindo o poder, o governo do ex-presidente Alberto Fernández prometeu romper com o neoliberalismo e traçar um caminho para o crescimento. Entretanto, a reestruturação da dívida, liderada pelo então Ministro da Economia Martín Guzmán, envolveu a solicitação de um novo empréstimo ao FMI dentro da estrutura do Programa de Facilidades Estendidas (EFP) e a obtenção de aprovação no Congresso. As evidências históricas indicam que os programas de ajuste estrutural, sejam eles “brandos” ou “rigorosos”, não conseguiram resolver os problemas na América Latina, muitas vezes exacerbando-os. 5

O próprio acordo provou ser inflacionário e reduziu de modo significativo a capacidade do governo de implementar políticas assertivas contra a inflação. Após a formalização do acordo com o FMI, Guzmán pediu demissão e Sergio Massa, um político experiente, assumiu o cargo.

Uma abertura para a China

Foi depois de décadas de empréstimos por parte das instituições ocidentais que a China surgiu como uma alternativa atraente. Os empréstimos chineses têm vantagens significativas em relação a seus equivalentes ocidentais. Enquanto o financiamento ocidental vem com condicionalidades políticas e econômicas internas, a China oferece empréstimos sem condicionalidades para grandes projetos de infraestrutura. Após um período de carência de cinco a dez anos, espera-se que os países beneficiários paguem os empréstimos graças ao crescimento econômico que eles devem gerar.

Os empréstimos exigem que a tecnologia chinesa constitua de 30% a 40% das importações do país beneficiário, ampliando os mercados de exportação da China. De modo geral, o financiamento ocidental tem sido muito mais especulativo e de curto prazo do que o capital “paciente” chinês. 6 Como indica a Tabela 2, os empréstimos de Estado para Estado da China para a Argentina usando garantias soberanas totalizaram quase US$ 7,8 bilhões, e a maioria das linhas de financiamento foi para projetos de transporte e energia.

Tabela 1: Quadro comparativo entre as finanças ocidentais e chinesas na Argentina

| Aspecto | Finanças ocidentais | Finanças chinesas |

|---|---|---|

| Condicionalidades | – Condicionalidades políticas e econômicas internas. – Principalmente relacionadas a programas de ajuste. – Condicionalidades geopolíticas. | – Condicionalidades de políticas não domésticas. – Cláusula tecnológica: Mínimo de 30 a 40% das importações de tecnologia chinesa para impulsionar as exportações chinesas.7 – Cláusulas de inadimplência cruzada: Se um projeto for interrompido, todos serão afetados. |

| Ciclo | – Especulativo e de curto prazo. – Não gera condições de pagamento – Normalmente, gera saídas de capital do país – Relacionado à expansão financeira dos EUA | –Relacionado a projetos na economia real (hidrelétricas, usinas solares, linhas de exportação, etc.) – Espera gerar condições de pagamento – Os swaps são de longo prazo, capital “paciente”.88 Não custam nada antes da ativação. – Vinculados à expansão do material chinês. |

| Taxa de juros | – FMI: Cerca de 10% | – As taxas dos empréstimos e swaps chineses são mais baixas do que os juros do mercado. – Empréstimos em torno de 3%, swaps em torno de 6%. |

| Adaptabilidade | – Baixa | – Alta |

Tabela 2: Empréstimos canalizados por bancos de desenvolvimento da China para a Argentina (2010-2019). Por agência de empréstimo, projeto, valor, taxa de juros e vencimento.

| Ano | Agência de Empréstimo | Projeto | Milhões (em dólares) | Taxa de Juros | Vencimento |

|---|---|---|---|---|---|

| 2010 | China Development Back (CDB) y CITIC | Fornecimento de locomotivas, vagões de passageiros, peças de reposição, ferramentas, documentos técnicos, serviço técnico e treinamento técnico para a Ferrovia San Martín | 273 | Taxa + 3.15% | 10 |

| 2010 | Export-Import Bank of China (CHEXIM) | Fornecimento de vagões de passageiros, peças de reposição, ferramentas, documentos técnicos, serviço técnico e treinamento técnico para a Ferrovia San Martín | 114 | Não disponível | 8 |

| 2014 | China Development Back (CDB) y ICBC | Reabilitação da Ferrovia Belgrano Cargas | 2100 | Libor Libor de 6 meses + 2,9% de taxas de juros, 0,125% de compromisso, e 0,20% de taxa de administração | 15,5 (com período de carência de 4,5 anos) |

| 2014 | China Development Back (CDB); ICBC y Bank of China (BoC) | Represas hidrelétricas no Rio Santa Cruz | 4714 | Libor Libor de 6 meses + 3,8% de taxas de juros, 0,125% de compromisso, e 0,20% de taxa de administração | 15 (com período de carência de 5,5 anos) |

| 2017 | Export-Import Bank of China (CHEXIM) | Parques solares fotovoltaicos Cauchari I, II e IIIA | 331 | Taxas de juros 3% (Preferential Buyer Loan – PBL) + 0,75% de taxa de compromisso e 0,75% de taxa de administração | 15 (com período de carência de 5 anos) |

| 2019 | China Development Back (CDB) | Aquisição de material rodante para a Roca Electric Railway | 236 | Libor Libor de 6 meses + margem de 2,4% | 10 (com período de carência de 3 anos) |

| Total | 7768 |

As linhas de swap chinesas desempenharam um papel crucial na estabilização macroeconômica da Argentina desde 2009, fortalecendo as reservas do país no Banco Central sem custos adicionais se usadas como um mecanismo de reserva. Desde 2008, o Banco Popular da China tem se envolvido em acordos de swap bilaterais (BSAs) com bancos centrais estrangeiros, utilizando esses acordos para oferecer suporte de liquidez de curto prazo a países parceiros além das instituições de Bretton Woods. A Argentina tem sido uma beneficiária significativa desses acordos. O swap cambial inicial, avaliado em 70 bilhões de yuans (US$ 9,98 bilhões), foi assinado em 2009 entre o Banco Popular da China (PBoC) e o Banco Central da Argentina (BCRA) durante a presidência de Cristina Fernández de Kirchner.

Em 2017, sob a administração de Macri, o PBoC e o BCRA renovaram o acordo bilateral de swap de moeda para 70 bilhões de yuans. Um acordo adicional de swap de moeda de 60 bilhões de yuans foi assinado em 2018, aumentando o total para 130 bilhões de yuans (US$ 20 bilhões). Em 2022, Alberto Fernández renovou e ampliou o swap com a China para 150 bilhões de yuans (US$ 23,4 bilhões). Durante o mandato de Sergio Massa como Ministro da Economia, duas parcelas adicionais foram habilitadas: a primeira, equivalente a US$ 5 milhões, e quando esgotada, uma segunda parcela foi ativada por US$ 6,5 bilhões. Desse último montante, foram alocados fundos para fazer três pagamentos ao FMI em yuans: em 30 de junho, no valor de US$ 1,08 bilhão; em 1º de novembro, US$ 796 milhões; e no dia 7 do mesmo mês, outros US$ 884 milhões.

Tabela 3: Reservas do Banco Central da Argentina, desagregadas em agosto de 2023

| Conceito | Bilhões (em dólares) |

|---|---|

| 1. Reservas internacionais brutas | 23.8 |

| Passivos brutos — Linhas de swap — China (das quais ativadas) — BIS RR Depósitos cambiais Outros (incluindo seguro de depósito) — SEDESA — Outros | 34.1 20.9 17.9 6.5 3.0 10.3 2.0 1.8 1.0 |

| 2. Reservas internacionais líquidas | -10.3 |

| Ouro DSE Reservas líquidas | 3.8 0.0 -14.1 |

| Item de memorando | |

| Taxas de juros nominais (definição do programa) Posição a termo sem entrega do Banco Central | -6.3 3.1 |

Comércio chinês e transformação industrial

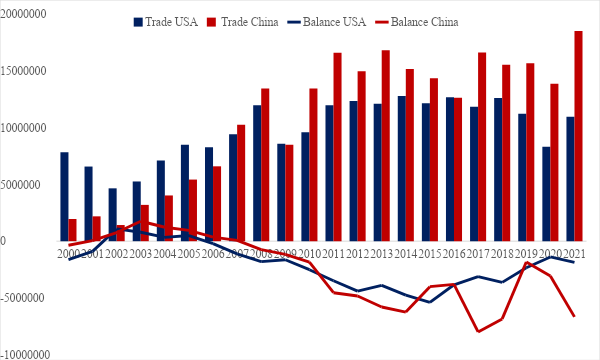

O aumento do investimento chinês tem um preço. Desde o início dos anos 2000, a China ultrapassou os parceiros econômicos tradicionais da Argentina, incluindo os Estados Unidos e a Europa. Atualmente, a China é o segundo maior parceiro comercial da Argentina, depois do Brasil. Normalmente, o comércio chinês representa de 8% a 10% das exportações argentinas. No entanto, a balança comercial da Argentina tem apresentado déficits crescentes, principalmente com a China e os Estados Unidos.

Figura 3: Balança comercial da Argentina com os EUA e a China

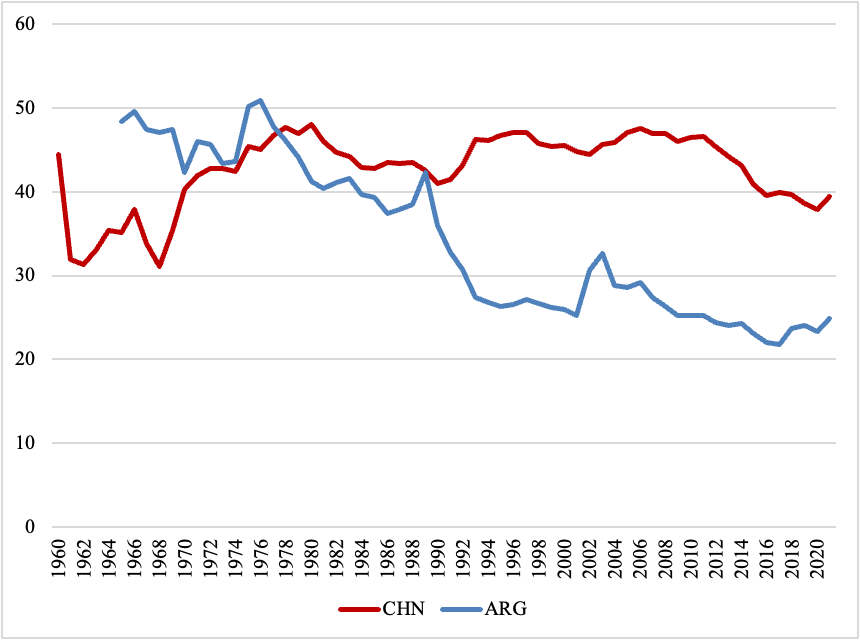

Enquanto a China escapou das políticas de “terapia de choque”,9 a Argentina sofreu as consequências das ondas neoliberais recorrentes, o desenvolvimento industrial nos países passou por trajetórias bifurcadas.10 Isso levou a uma mudança significativa na matriz produtiva, pois a Argentina passou por uma desindustrialização graças ao aumento da demanda por matérias-primas e recursos naturais.11

Figura 4: Porcentagem da participação da indústria no PIB da Argentina e da China.

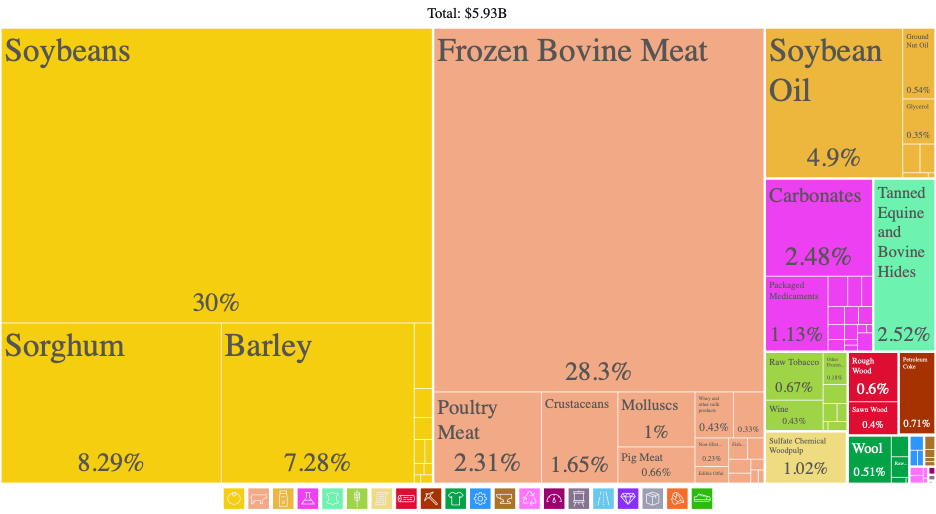

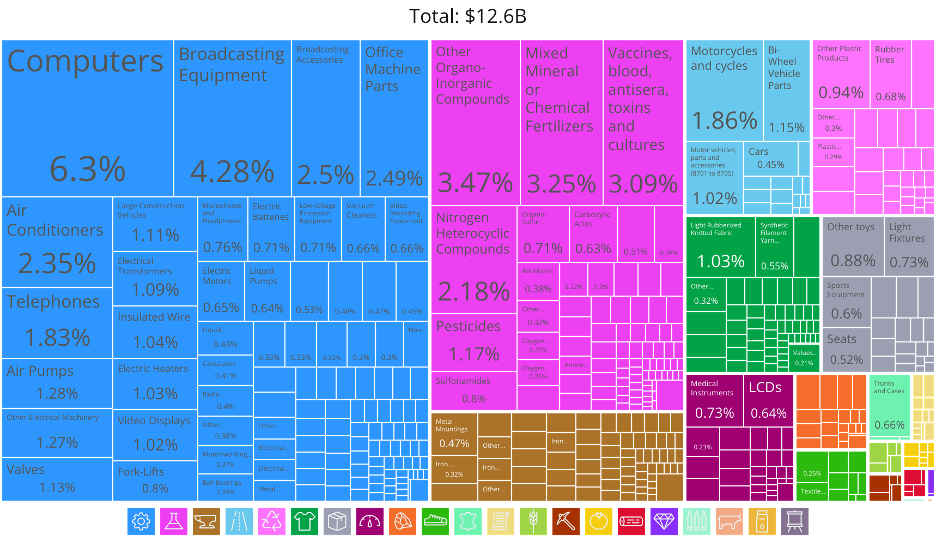

O aumento do comércio com a China apenas intensificou a mudança. A soja é a principal exportação da Argentina para o país, um terço do total. Atender à demanda chinesa por soja, por sua vez, transformou completamente o cenário econômico argentino.12 As Figuras 5 e 6 ilustram o profundo desequilíbrio na diversidade de exportações e importações entre os dois países.

Figura 5: Exportações da Argentina para a China

Figura 6: Importações da Argentina da China

Restrições estruturais

Milei não é o primeiro líder argentino a resistir aos crescentes laços econômicos com a China. Desde 2015, o governo Macri tem buscado reduzir a cooperação e enfatizar uma aliança geopolítica com os Estados Unidos. Mas, também nesse caso, as realidades econômicas forçaram o governo a reverter o curso. Durante os primeiros sete meses do governo de Mauricio Macri, a China reduziu as importações de soja em 30% e as importações de óleo de soja em 97%. Durante a reunião do G20 de 2016 na China, Macri conseguiu restaurar o comércio de soja. Como os projetos financiados pela China geralmente incluem uma cláusula de “inadimplência cruzada” que garante a interrupção de todos os projetos se um deles for interrompido, as repercussões de um recuo são enormes.

A orientação de Milei em relação à China, portanto, não é novidade. Apesar da relação econômica com a China estar cada vez mais sólida nos últimos anos, a Argentina continua fiel ao seu alinhamento com o Ocidente. Mas, assim como os governos anteriores, Milei terá de lidar com a composição mutável da economia global: o pagamento da dívida da Argentina com o FMI depende da continuidade das exportações para a China.

O fracasso de Milei em encontrar novos financiamentos dos credores ocidentais pode obrigar seu governo a aceitar a diplomacia econômica chinesa, levando a uma situação semelhante à do governo de Bolsonaro no Brasil.13 Isso pode resultar em uma dependência econômica reforçada das mãos chinesas. No entanto, enquanto o Brasil está capitalizando as relações chinesas com um importante superávit comercial, centros de inovação e fundos do Novo Banco de Desenvolvimento, a Argentina irá à China como um “devedor desesperado”. A China está pressionando Milei para confirmar que seu governo manterá o interesse chinês na Argentina.

O caso da Argentina, portanto, traz à tona duas duras realidades. A primeira é que o financiamento e o investimento chineses no Sul Global atendem a uma necessidade estrutural e não a uma escolha política. A segunda é que, embora o surgimento de superpotências concorrentes normalmente abra oportunidades para os países do Sul Global, ele também pode desencadear uma espiral descendente. Como sempre acontece, a Argentina é uma exceção, presa em mudanças pendulares sem uma estratégia internacional clara.

Esse artigo foi traduzido do inglês por André Lucena.

Notas de rodapéJiang, S. (2015) China’s New Leadership and the New Development of China-Latin America Relations, China Quarterly of International Strategic Studies 01, no. 01 (April 1, 2015): 133–53, https://doi.org/10.1142/S2377740015500074; Kevin P. Gallagher, The China Triangle: Latin America’s China Boom and the Fate of the Washington Consensus (Oxford University Press, 2016); Kaplan, S. B. (2021). Globalizing Patient Capital: The Political Economy of Chinese Finance in the Americas. Cambridge University Press. https://doi.org/10.1017/9781316856369.

American Enterprise Institute (AEI). (2018). China global investment tracker. Recuperado em 23 de agosto de 2022, de https://goo.gl/e3vs3V.

Basualdo, E. Endeudar y fugar: Un análisis de la historia económica argentina, desde Martínez de Hoz hasta Macri (Siglo XXI Editores, 2020).

O artigo VI do estatuto do FMI manifesta explicitamente que: “(a) Um membro não pode usar os recursos gerais do Fundo para atender a uma saída de capital grande ou sustentada (…) e o Fundo pode solicitar a um membro que exerça controles para evitar tal uso dos recursos gerais do Fundo. Se, após receber tal solicitação, um membro não exercer os controles adequados, o Fundo poderá declarar o membro inelegível para usar os recursos gerais do Fundo.”

Basualdo, 2020; Monteagudo, G. (2022) IMF Holds Argentina Hostage Again, NACLA Report on the Americas 54, no. 4 (2 de outubro de 2022): 365–68, https://doi.org/10.1080/10714839.2022.2145108.

Kaplan, S. B. (2021). Globalizing Patient Capital: The Political Economy of Chinese Finance in the Americas. Cambridge University Press. https://doi.org/10.1017/9781316856369.

Hung, H. F. (2022). The Clash of Empires: From ‘Chimerica’ to the ‘New Cold War.’ Cambridge. https://www.cambridge.org/core/books/clash-of-empires/12211AC3B8957E8DE6C7F26998EB50C3.

Kaplan 2021.

Weber, I. How China Escaped Shock Therapy (Routledge, 2021).

Haro Sly, M.J. y Hurtado, D. (2023) Hacia la convergencia de trayectorias en ciencia y tecnología que se bifurcan: desafíos de la cooperación de Argentina y China. En: Andrés, M.(Ed) Argentina-China. 50 años de Relaciones Diplomáticas. Cooperación, Desarrollo y Futuro. Mincyt y la Academia China de Ciencias Sociales. https://www.argentina.gob.ar/sites/default/files/c_2023-05-08-argentina-china.pdf.

Svampa, M. (2013) Consenso de los Commodities’ y lenguajes de valoración en América Latina. Nueva Sociedad No 244, 3-4/2013, www.nuso.org/upload/articulos/3926_1.pdf.

Haro Sly, M. The Argentine portion of the soybean commodity chain. Palgrave Commun 3, 17095 (2017). https://www.nature.com/articles/palcomms201795.

Kotz, R. L., & Haro Sly, M. J. H. (2022). China’s Economic Diplomacy in the Context of the Far-Right Government’s Neoliberal Nationalism: The Case of Brazil’s Energy Sector. In J. Rajaoson & R. M. M. Edimo (Eds.), New Nationalisms and China’s Belt and Road Initiative (pp. 1-14). Palgrave Macmillan. https://doi.org/10.1007/978-3-031-08526-0_14; Kotz and Haro Sly, 2022; Gonzalo, M., Harfuch, M. P., Haro Sly, M. J., Lavarello, P., & Gonzalo, M. (2023). 5G Kick-off in India and Brazil: InterState Competition, National Systems of Innovation, and Catch-Up Implications for the global South. Seoul Journal of Economics, 36(1). https://ssrn.com/abstract=4372457.

Arquivado em